1

國家統計局4月11日發布了2023年3月份全國CPI(居民消費價格指數)和PPI(工業生產者出廠價格指數)數據。

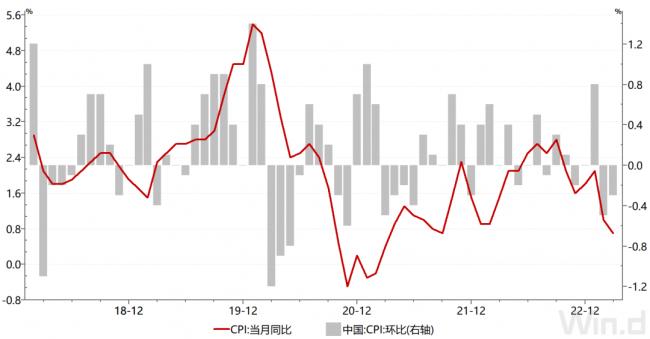

從環比看,CPI下降0.3%,降幅比上月收窄0.2個百分點。從同比看,CPI上漲0.7%,漲幅比上月回落0.3個百分點。

我們知道,當CPI同比漲幅接近或者超過3%的時候,大家擔心通脹。但是,當CPI低於1.5%,或者更低的時候,如果持續了一段時間,大家更擔心通縮。

通縮之下,錢可能是越來越值錢了,越來越有購買力了,但是市場的交易量以及經濟活力也會有影響,因為大家不敢花錢了,這讓商業機構、製造業很難受。

去年兩大因素擾動,掩蓋了通縮的嚴峻程度

去年以來,通縮形勢惡化。2022年初,核心CPI同比增速還在1.2%。但由於經濟的持續低迷,其增速持續回落,同年9月跌至0.6%的水平,內生性通縮已十分嚴重。

但生豬周期和俄烏衝突下的能源擾動,掩蓋當時已較為嚴重的通縮問題。受2021年生豬去產能影響,業界十分悲觀,推動2021年下半年以來生豬存欄和能繁母豬過度去化,導致2022年上半年國內豬肉價格持續大幅上行。豬肉平均批發價由2022年3月,18元/公斤的低位一度接近翻倍,最高漲至近36元/公斤,同比漲幅最高超90%。

同時,由於俄烏衝突影響,國際能源去年價格大幅上行。布倫特原油價格由2022年2月95美元/桶的價格,最高漲至近140美元/桶,並且全年大部分時間都維持在95美元/桶以上的高位,同比漲幅最高接近70%。

兩大擾動因素相互疊加,導致中國CPI同比增速由年初0.9%的低位,持續上行,最高漲至9月份的2.8%。而同期核心CPI為0.6%,處於當年最低點。

而去年年末以來,豬肉價格以及原油價格迅速反轉,使整體通脹迅速向核心通脹「收斂」。首先,從豬肉價格看,生豬出欄量持續恢復以及需求相對較弱不及預期,去年11月以來,豬肉平均批發價格便由高位迅速回落,至20元/公斤左右,同比漲幅也大幅回落至10%左右。

從原油價格看,去年6月後,俄烏衝突對國際原油價格影響逐步消退,加上主要國家經濟開始放緩,原油價格也由高位回落。年初以來,維持在80美元/桶左右附近,回到俄烏衝突之前的水平。3月份,油價同比增速已為-30%。

在這種反轉下,中國通脹也受到拖累,CPI同比增速由去年2.8%的高點,回落至今年3月份的0.7%。然而,我們看到,核心通脹幾乎沒有變化,3月為0.7%,與去年CPI高點時的0.6%,基本持平。

另外,從生產端到消費端還有一個傳導滯後的問題,3月PPI大降2.5%,明顯比2月加速,會對接下來四月的物價有進一步拉低的動力。

如果消費疲軟被確認,反過來又會影響生產端的價格變動,形成螺旋式的下行。

很多人可能會覺得奇怪,明明央行擰開龍頭「全力放水」,怎麼還通縮了呢?

2

的確,此前很長一段時間,央行釋放了天量的貨幣。

根據央行的數據,一季度人民幣貸款增加10.6萬億元,同比多增2.27萬億元。3月末廣義貨幣餘額281.46萬億元,同比增長12.7%。

也就是說,在央行開足馬力印鈔的同時,CPI卻在詭異的下降。

這是怎麼回事呢?

我們知道,央行放出的都是基礎貨幣,而全社會的流動性並不只有基礎貨幣決定,還要考慮貨幣乘數。

而貨幣乘數的多少,只有企業個人和銀行才能決定。

如果企業個人沒需求,即便銀行硬給也沒用,最終,信貸還是會回到銀行帳上。

為什麼沒需求呢?

其中一個因素是因為中國的債務規模龐大,導致釋放的流動性很大一部分都用於償還債務了。

天風證券的劉煜輝,最近就提出過一組數據:中國14億人,按照央行的統計,現在是7億人負債,如果把小孩子和老年人剔除,那就接近全民負債了。

家庭部門的總負債占其可支配收入的比例已經高達137.9%,同期美國家庭的債務率的水平大概是90%,中國和美國之間有40多個點的落差。

中國居民的負債水平,已經達到了相當高的程度。

為應對這樣的負債,每年支付的利息已經占可支配收入近15%。

同期美國這個數據是7%,中國是美國的一倍多。

因為高債務,家庭部門的支付能力受到明顯的抑制,內需消費越來越弱。

另外就是,外需下滑帶來的出口壓力,在過去3年因為疫情影響,中國的供應鏈一直有替代效應,所以出口在持續增加。

但從2022年開始,由於海外生產端的逐步恢復,再加上美國對中國的不斷制裁,這種替代效應明顯減弱。

與此同時,歐美國家持續加息、不斷抬高民眾借貸成本,壓制民眾消費需求,而歐美的高通脹環境使得民眾可支出水平降低,又使得民眾消費需求進一步降低。

還有就是,房地產市場雖有恢復,但分化十分嚴重,整體市場也較為冷靜,而短期內又沒有其他行業可以頂替房地產。

再是居民收入改善不明顯,大家手裡缺錢、也不願意花錢,帶來的就是內需不足。

根據最新調研數據顯示,中國消費者手機的換機時間已經從18個月延長至43個月,達到歷史新高。

從數據上看,毫無疑問經濟已經滑向了通縮!!!

如何讓經濟更有活力,如何讓大家願意購物、投資、買房,這是一個超級複雜的問題。

現在放眼望去,因為總需求不足,幾乎所有行業都在產能過剩。

比如,最近如火如荼的汽車降價潮,大幅降價的原因,就是因為需求偏弱且庫存太高,企業已經扛不住。

為了救企業,政府也不得不出手,通過補貼方式讓價格降下來,促進消費。

這種方式短期看有用,但長期效果肯定是存疑的。

歷史經驗說明,這種靠補貼拉動起來的需求,終究只會是曇花一現。

而且,地方財政也很緊張,不可能無限制的補貼下去,所以,這種依靠地方財政補貼開啟的降價潮註定不能持久,甚至在釋放完積壓的需求之後,很快就會失去效果。

剩下的人,沒有更大程度的優惠,是不會買的。

所以,在通縮的影響下,總需求不足的問題,正變得越來越嚴重,汽車如此、房地產亦如此,其他很多行業更是一樣。

而接下來,央行的降息很可能又要擺到檯面上了。

為了降低息差對銀行的衝擊,存款利率進一步降低,也就成了必然。

比如媒體最近的報導:自4月4日起,個人存款利率中,活期存款利率從0.385%下調至0.3%,整存整取利率,亦下調0.02至0.15個百分點不等。

廣州銀行也在4月1日進行了定期存款利率調整,3年期和5年期的產品利率均下調0.05個百分點。

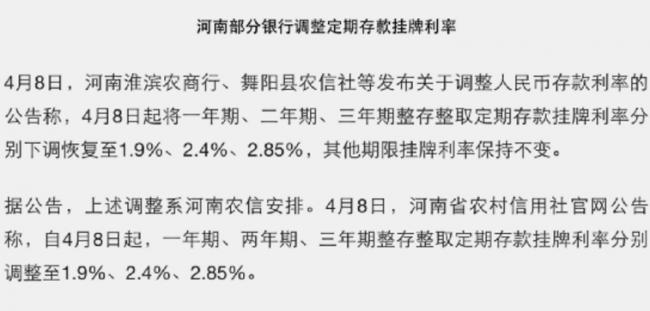

此外,河南、湖北等多家銀行,也在4月份相繼調降存款利率。

也就是說,存款利率又迎來新一波下調。

即便央行不會降息,也會有其他作用。比如,降低存款利率能夠激活銀行體系的放貸意願,促進實際貸款利率進一步下行。

同時,降低目前的存款利率,也會降低目前居高不下的儲蓄率,促使老百姓消費、刺激內需。

但是,僅靠著央行的政策支持想要啟動內需,顯然是很困難的。

其實,從長期來看,內需的真正啟動需要一系列的政治經濟體制改革,尤其是要改善一次分配製度,向居民傾斜。

另外需要注意的是,如果某個時間點,社融信貸真的開始活躍起來,並且貨幣堰塞湖被疏通,淤積的貨幣之水開始傾瀉而下,那麼現在的通縮困境,很可能會迅速轉變為通脹壓力。

到那個時候,對於一部分資產來說,特別是股市、樓市,恐怕又會是一輪強刺激。

3

通過研究日本及台灣的通縮案例,可以將通縮大致劃分為三個主要階段:

一、物價快速下降階段;

二、輕度通縮階段,通縮幅度較小中間還可能伴隨物價反彈;

三、嚴重通縮階段,通縮幅度大且時間持續較長。

通縮的不同階段,各類資產表現會有所不同。

在第一階段,價格下降的初期,由於企業盈利迅速惡化及流動性尚未釋放,此時在避險效應作用下,債券成為最優配置資產。

第二階段,隨著流動性釋放及企業盈利下滑速度放緩,通常股票市場進入穩定階段。在此期間,債券類資產雖然總體仍上漲,但幅度已明顯小於第一階段。如果流動性出現顯著改善,股票市場將成為最優配置資產。

第三階段,如果財政刺激輔以其貨幣手段能使經濟徹底擺脫螺旋下降的惡性循環,股票市場會迎來反轉。

否則一旦陷入長期通縮,不僅實際經濟的負面影響巨大,股票等資產也會重回下跌趨勢。此時流動性會回到債券市場,日本資本市場2000年後表現是最典型案例。未來中國也面臨一定通縮壓力。

通縮來了該怎麼辦?

那麼,在通縮的情況之下,投資理財策略也肯定要發生變化,例如同樣是按揭購房,通縮可能使購房人擁有房產的價值遠遠低於他們所承擔的債務。那麼現金、股票、債券、硬資產等又會怎樣?

關於現金

在通縮環境中,當然是現金為王。雖然持有現金沒有太多利息收益,因為那時,儲蓄類產品的利率、貨幣市場基金的收益率會比較低,但物價下跌相當於現金增值,而且持有現金能擁有最大的靈活性。

關於股票

一般來說,通縮對於股票有短期提振的作用,因為有降息降準的預期,但長久的通縮對股票而言則是一壞消息。持續的物價下跌和需求疲軟最終會導致企業利潤減少,從而打壓股價。

如果要投資股票,則需要選擇現金充足、低債務率、派息穩定,產品即使在經濟低迷時期也會有人購買的企業,例如消費必需品公司。而金融類公司要尤其小心,由於借款人償付能力下降可能面臨大量的債務違約,貸款需求也會減少,衝擊這類公司的盈利能力。

關於硬資產

通縮環境下,大宗商品、房地產和其他硬資產的價格往往會出現下跌,特別要當心商業地產和住宅地產,以及該領域的房地產信託基金等。但對於黃金可能要另眼相看,黃金既可以抵禦通脹,其實也可以用來對付通縮,因為政府往往會印更多的鈔票來應對通縮,從而引發未來通脹的恐懼,推動黃金的上漲。

關於債券

通縮的狀況之下,期限長的政府債往往表現良好。固定收益的國債是防禦通縮最好的武器,因為收益率是鎖定的。

關於債務

通脹情況下是利於借款人,而通縮情況下則有利於債務人,如果不得不承擔一些債務,儘可能縮短借款期限,最好提前還清貸款。

{kind=link}