重磅!存量房貸利率要降了?

昨天發布會上,央行貨幣政策司司長鄒瀾表示:

今年上半年,個人住房貸款累計發放3.5萬億元,對住房銷售支持力度明顯加大。針對提前還款現象,中國人民銀行支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款。

簡單來說,就是鼓勵銀行和按揭人自主協商降低存量房貸利率。

真有點活久見的味道。

要知道從去年開始,新房利率整體上就在不斷降低,現在5年期以上LPR(貸款市場報價利率)最新為4.2%;

而且,售價環比和同比連續3個月均降低的城市甚至可以下調or取消首套利率下限,粗糙點講就是沒啥下限,只要能大賣。

之前中指研究院報導過,上半年有超過40城調整首套利率下限至4%以下,像肇慶、惠州等城市取消了首套利率下限,珠海、南寧、柳州、中山等城市首套最低降至3.7%。

這種首套利率相比基礎利率4.2%事實上是下浮的,擱以前想都不敢想,不給你加點或者上浮就不錯了。

新房利率距離存量房貸利率越來越遠,前幾年5.88%、6.15%之類的高點幾乎遙不可及。

粗略算一下,如果在前幾年高點的存量房貸利率降低,能省多少錢。

以100萬貸款、25年期限、5.88%利率為例,總利息約91萬,每月6370元;

如果降低1個大點,降到4.88%,利息總額就是73萬,每月5776元;

如果降到4.0%,那更不得了,利息直接降到58萬,每月5278元。

這可不是LPR每次降10個基點相當於每天省2塊錢的「雨露均沾」,如果你的房貸銀行真願意把你的5.88%利率降到4%,那100萬本金就能省掉33萬利息,合每月直接減少一千多塊錢。

這次發布會上表示,「支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款。」

措辭還是很嚴謹的,給了希望,但決定權還在各銀行手裡,要自主協商。

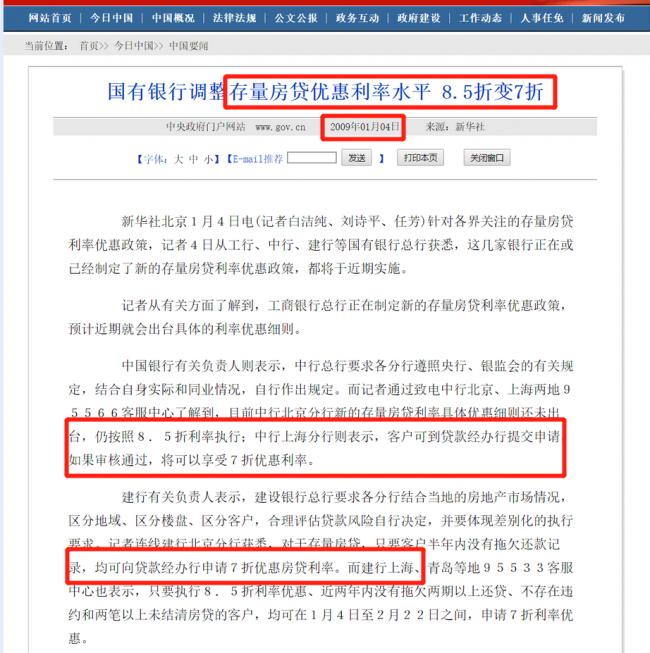

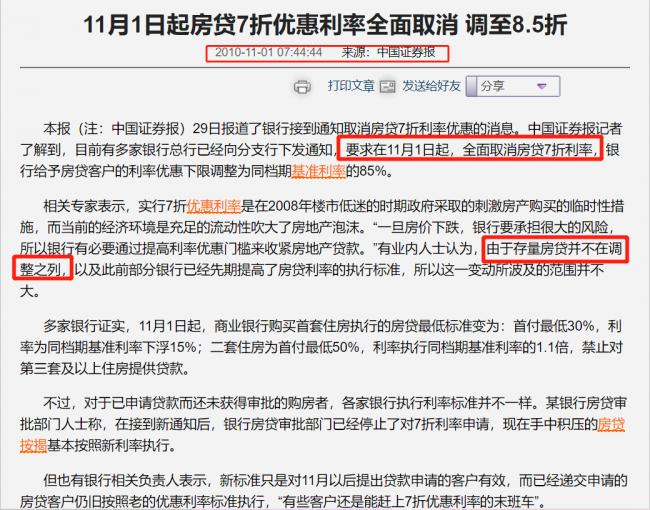

其實,十幾年前,大銀行實打實的直接給存量房貸7折優惠過!

在2008年底2009年初,多家國有大行就調整過存量房貸利率,優惠政策是直接打折,從8.5折,再到7折,利率優惠空前。

那時存量利率都可以打7折,新房自然更可以了。

當時的背景是2008年國際次貸危機席捲全球、樓市低迷,到了2010年底,多家銀行則開始取消7折優惠。

放到現在再看,如果此時幾家國有大行哪怕給存量利率打個8折,那也是不得了的優惠。

但舉個不恰當的例子,這相當於從狼嘴裡奪肉,而且是狼嘴裡品質極高的那塊肉。

現在央行發話,壓力等於給到五大行了,看誰先帶頭,沒轍,誰讓這五個的存量規模最大又是國有大行呢。

但個人感覺,未必會像想像中那麼迅速和美好。

因為這次央行只是「支持和鼓勵」「自主協商」,預留空間太足,具體效果自然待定,而並不是像十四五年前那樣,幾大行直接動手打折。

從這種表述看,就說明上面看到了問題但顧慮也頗多,在存量利率不變和一刀切全部打折之間,並沒有做二選一。

那,為什麼不呢?

我判斷,或許是今時不同往日,情況不同,舉個簡單的例子,2008年上海不到2萬/平的房子,現在或已超過10萬/平,經歷2015年的貨幣化安置政策,現在和2008年前後房地產相關貸款的體量肯定是一個天一個地。

如此大的體量,真揮刀自割怕也是下不了手,銀行必然是要預留足夠息差空間,真把肉吐出去說不定會先把存款利率直接干到零甚至負的。

與此同時,房地產相關貸款風險的體量與十幾年前更不可同日而語,保交樓還沒解決完,樓市風險還且看著呢。

飯要一口口吃,這些可能就是不做二選一的部分原因。

現在開口「支持和鼓勵」銀行與貸款人「自主協商」變相降存量利率,主要還是提前還款的「壓力」鍋。

讓利等於少賺,客戶提前還款等於不賺,只有有提前還款的實力,才能倒逼銀行在少賺和不賺之間二選一。

也就是說,有機會向銀行爭取到存量利率「優惠」的,得是有實力提前還款的!

看吧,想跟銀行「協商」降低存量房貸利率,說不定都得先被驗資。

要不然拿什麼讓銀行坐下來單獨給你降息讓利。

{kind=link}