8月10日,官方宣布了出境團隊旅遊的第三批目的地開放名單。這一重大利多,瞬間在旅遊人的朋友圈裡刷了屏。

但另一方面,市場數據依然冰冷:2023上半年,中國出入境人次只恢復到2019年同期的48.8%,遠不及國內旅遊的熱火朝天。

進入7月暑期,出境游「風向標」國際航班,似乎終於開始起勢了:客運量達到335.3萬人次,恢復至2019年同期的50.9%。但拆分來看,主要的出境人群還是集中在港澳。

有業內人士估計,如果剔除港澳台,7月的「純國際航班」客運量可能只恢復到4成左右。

目前來看,所有人都低估了市場復甦的曲折度——在國際運力恢復慢、簽證辦理難等因素之外,出境游又迎來了新的「三座大山」:遊客安全焦慮、國際關係動盪以及國人消費力的低迷。

這種一山更比一山高的勢頭,也許不是簡單的政策開放可以抵消的。

疫情結束了,但中國出境游的「美麗新世界」沒有自動到來。

01

早早放開跟團旅遊的東南亞

因「安全焦慮」折戟沉沙

東南亞大多數國家,早就躋身「跟團游白名單」,今年2月、3月就可以接待中國團隊遊客了。但結果怎樣?

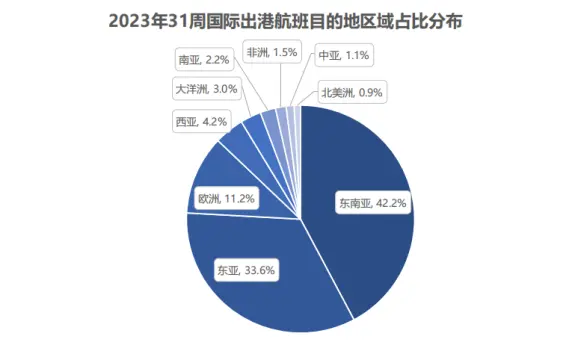

從年初開始,中國與東南亞之間的國際航班就不斷增加,最新的航班量占比達到了42.2%、成為絕對的「一哥」;但整個上半年,奔赴東南亞的中國出境遊客卻只占到8.59%,將近八成的人還是選擇了香港和澳門作為出境地。

具體到國家來看:上半年,中國赴泰國遊客量僅恢復到2019年的12.75%,大大低於泰國年初的預期——整個東南亞的情況也大同小異。

中國赴新加坡遊客量只恢復到同期11.78%,赴菲律賓遊客只恢復到2019全年的4.3%。

一個殘酷的真相浮出水面:出境游目的地,不會隨著國際航班恢復而自然「活過來」。

2023年以來,東南亞旅遊都籠罩著一層陰霾:前有泰國「噶腰子」傳說,後有緬北電信詐騙的肆虐,再疊加《消失的她》、《孤注一擲》等電影的熱映,中國遊客對東南亞旅遊的安全焦慮,幾乎已經到達巔峰。

儘管各項數據都表明,正規旅遊途徑下去東南亞旅遊,不會隨便被人綁架、詐騙、噶腰子,但所有的解釋現在都是蒼白的。

這種對東南亞旅遊的「妖魔化」,甚至已經開始走向無厘頭——大學生報考緬甸語專業,都會被質疑是要去做詐騙。

事實上,安全焦慮在旅遊場景中是個常見現象。

有研究顯示,四川汶川發生地震災害後,入境旅遊大約在2010年至2011年間才恢復到震前水平,周期約為3年;新疆暴恐這類社會衝突事件,對入境旅遊的影響周期約為1年。

東南亞在中國遊客心中的「掉分」程度,可能不亞於一場地震或社會衝突。能撫平這一切的,唯有時間。

02

日本旅遊可能十一會爆發

也可能「猝死」在灰犀牛腳下

8月10號的「開放白名單」里,日本尤其引發了業界的期待。

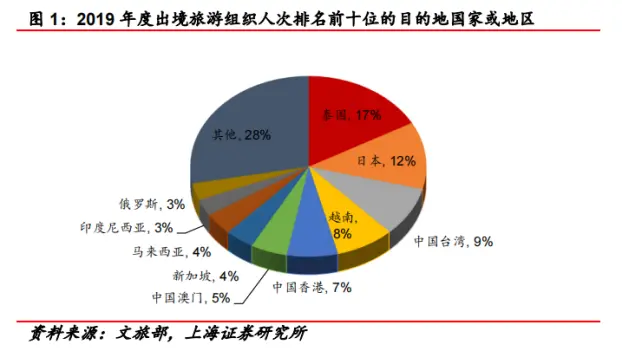

文旅部數據顯示,2019年全國旅行社出境旅遊組織6288萬人次,日本在熱門目的地中排名第二。但今年以來,只有自由行遊客可以前往日本,這就造成了赴日旅遊人數的大滑坡。

日本國家觀光局的統計顯示,2023年1-6月來自中國本土的訪日遊客為59.4萬人,僅為疫情前的1成左右。這意味著,以日本為目的地的出境游市場,有著巨大的復甦潛力。

另外,從出境游重新組織資源的時長來看,日本出境游剛好可以卡在兩個月後的十一期間熱賣;同時期,國內西北長線目的地也進入了淡季,這或將進一步助力日本旅遊的火爆。

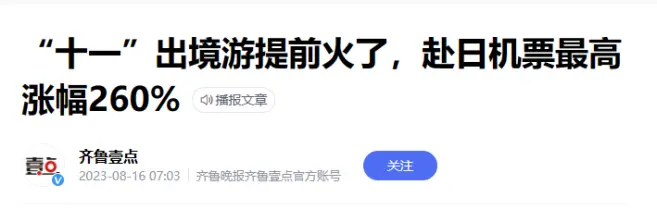

而市場已經對此有所反應:旅行平台上,十一前往日本的機票聞聲大漲,有的漲幅超過了260%。

據瑞穗研究與技術公司的高級經濟學家坂中彌生估算,如果中國的團體旅遊於8月恢復,那麼2023年以旅遊和休閒為目的訪日遊客,將會恢復到2019年的46.6%。

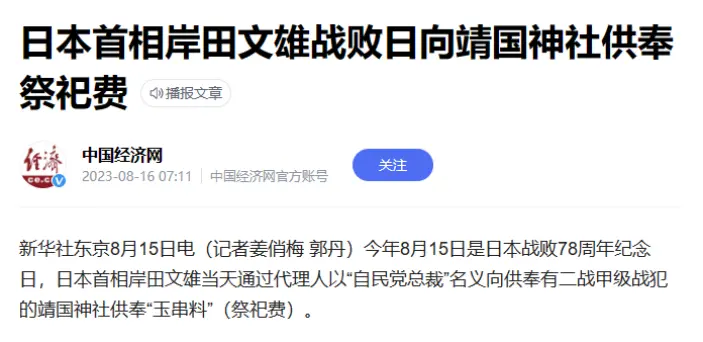

無論從哪個市場角度來看,這都是一個值得兩國旅遊業慶幸的事。但隨後我們就看到了這個新聞:

這種國際關係中的灰犀牛,像一把高懸在旅遊業頭頂的利劍,讓人提心弔膽、不知道明天是否就會迎來巨震。而這層因素的影響,在後疫情時代正越來越猛烈。

以同在第三批白名單中的澳大利亞為例。疫情前,澳洲也是中國人出境游的熱門目的地,而兩國關係在近年來也頗為動盪。

今年7月15日,澳大利亞智庫澳中關係研究所出台一份報告,題目是《澳大利亞人重視與中國的關係,但仍感到擔憂》,其中提到兩個看起來頗為矛盾的點:

1.有61%的受訪者表示,澳大利亞應該繼續努力鞏固和中國的關係,尤其需要在旅遊、高等教育、商業這三個領域加強中澳之間的交流與合作。

2.澳大利亞民眾多數擔心中國對澳大利亞構成安全威脅,大約55%的受訪者表示支持對華強硬;64%的受訪者認為,澳大利亞政府應該想辦法把達爾文港買回來。

這意味著,出境游市場面臨的風險,正變得越來越複雜、呈現出一種商業力量並不可控的局面。

與之類似情況的目的地,還有美國、韓國、歐洲以及部分東南亞國家——這些基本都是中國出境旅遊的熱門目的地。

03

國內旅遊CPI「一枝獨秀」

是個非常恐怖的信號

近期國內的各種宏觀數據,都在指向消費市場的復甦並不樂觀。唯一的例外,就是旅遊。

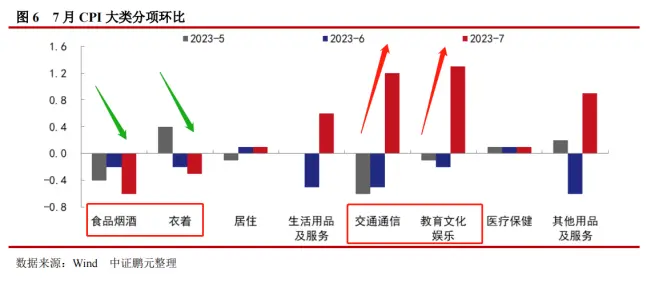

7月CPI(居民物價指數)顯示:受暑期旅遊消費的影響,飛機票、旅遊和賓館住宿價格分別上漲26.0%、10.1%和6.5%,帶動非食品項中交通通信和教育文化娛樂環比分別上漲1.2%和1.3%。

而同時期的食品菸酒、衣著等分項的物價指數都是環比下行。旅遊消費的旺盛,堪稱一枝獨秀。

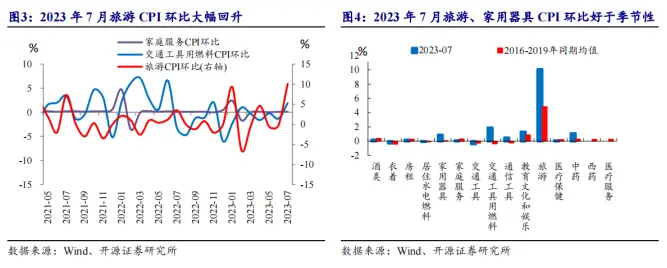

更重要的是,7月的旅遊CPI數據甚至好於季節性,環比增幅高於2016-2019年同期均值。這就意味著,國內旅遊這個暑期迎來了供需兩旺,火爆程度已經超過「旅遊旺季」的解釋。

暑期旅遊消費力的「爆表」,有兩個可能性的解釋:一是因為出境旅遊恢復緩慢,很多消費者留在了國內旅遊市場。例證之一是有機構預測,今年暑期(6-8月)全國旅遊出行人次將達到18.54億人次,創下過去5年的歷史新高。

二是因為房地產、汽車等大額消費的萎靡不振,導致居民手裡多了很多「閒錢」,流向了花費不高的旅遊。

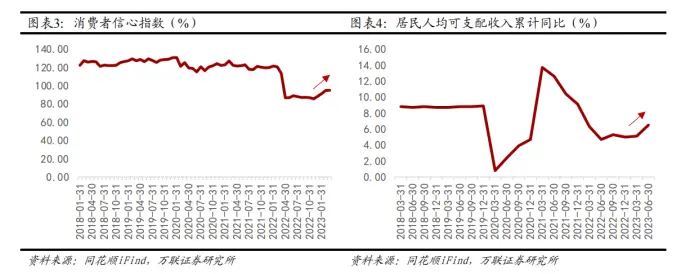

但不管哪種解釋,都必須承認目前國人消費力的基本面,不容樂觀。

有數據顯示,受收入端影響,中國消費者信心指數目前處於近5年來的底部區域,今年以來呈現弱復甦態勢。在這種背景下,旅遊消費的一枝獨秀,更可能變成曇花一現。

如果經濟基本面遭遇重大打擊,旅遊消費最終會如何演變?可以看下隔壁日本的案例。

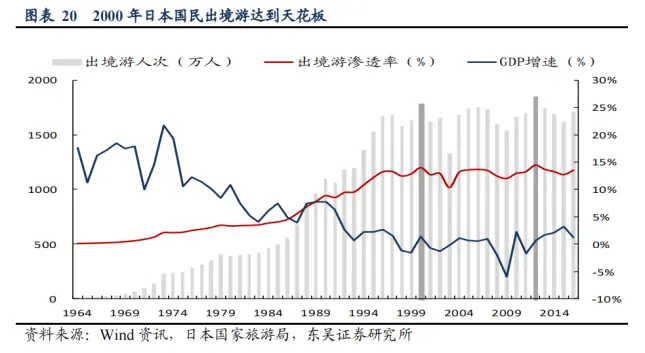

在上世紀的經濟騰飛期,日本出境游迎來過一輪暴增的黃金時代——但20世紀90年代初經濟泡沫破滅後,日本出境游的增速迅速放緩。

2000年,在日本國民經濟已經負成長、人均GDP達到38500美元之後,日本出境游市場達到了天花板,並開始了長期衰退的歷程;其國內旅遊在同一時期也開始萎縮,2003年國內游收入規模收縮至1991年的86.5%。

所以,旅遊消費目前的一枝獨秀,恰恰是個恐怖的信號。覆巢之下無完卵,請時刻謹記這一點。

結語

當我們討論出境旅遊的時候,到底是在討論什麼?在官方宣布開放第三批出境游目的地後,社交媒體上出現了這樣的評論:

我們看到了什麼?難以調和的撕裂,而溝通的有效性趨近於零。這就是現在輿論場中,關於出境旅遊的討論現狀。

《可能性的藝術:比較政治學30講》這本書,提到了一種在各個國家都存在現象:文化內戰。對陣雙方,則是全球主義和民族主義——這在中文網際網路上隨處可見。

關於出境游的爭論,似乎也可以在這個分析框架里找到痕跡:一邊是覺得全世界哪裡都不安全、極力排斥出境游的「民族主義者」,一邊是冷眼嘲諷、在簽證中心排長隊的「全球主義者」。兩者之間正進行著一場永恆的爭論。

誰是對的呢?也許這並不重要。你願意成為誰,才是關鍵。

我們繼續保持觀察。

{kind=link}