當前的經濟放緩中,中國居民消費價格、消費、服務業投資和房地產投資都異常疲軟。(圖/法新社)

美國《華爾街日報》25日發文,指出中國當前萎靡不振的原因有很多,關鍵問題可能要歸結為家庭財務, 而普通民眾對於疫情封控解除後,生活將持續改善的信心已發生嚴重動搖,這可能會拖累整體經濟。

文章以中國固定資產投資同比變化,住宅銷售面積等六張圖表,解析了當前中國的信心危機。

中國家庭正在對國家的未來失去信心,而這可能會拖累整個經濟。

中國當前萎靡不振的原因是什麼?

答案有很多,從人口狀況到地緣政治再到貿易。但關鍵問題可能要歸結為家庭財務,而且同樣重要的是,普通民眾對於抗疫封控解除後生活將持續改善的信心發生嚴重動搖。

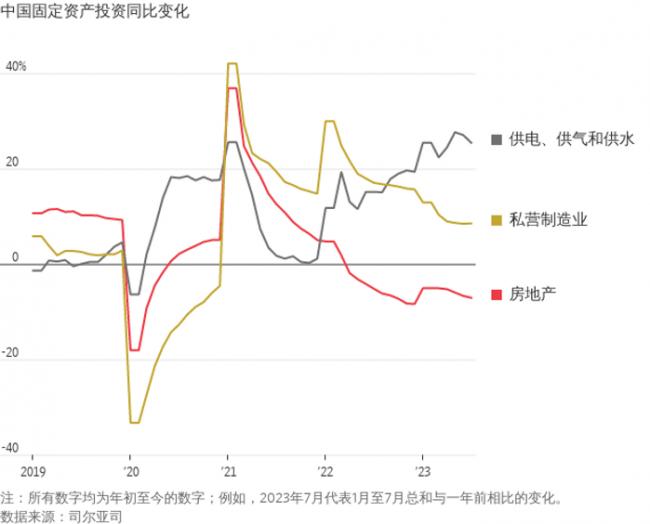

為什麼要特別關注家庭?中國存在嚴重的債務和生產力問題,尤其是在國有企業和地方政府部門,但多年來一直如此。出口正在下降,但中國以前也經歷過貿易滑坡。此外,私營製造業和基礎設施投資實際上表現相對較好。

與以往不同且值得注意的是,在當前的經濟放緩中,居民消費價格、消費、服務業投資和房地產投資都異常疲軟。所有這些無疑都指向家庭。

家庭消費和承擔風險的意願降低還會以有害和自我強化的方式削弱經濟的其他領域:直接影響消費,間接抑制投資,因為主要以房貸形式存在的家庭借款長期以來一直幫助資金拮据的房地產開發商和地方政府擺脫困境。

轉向節儉

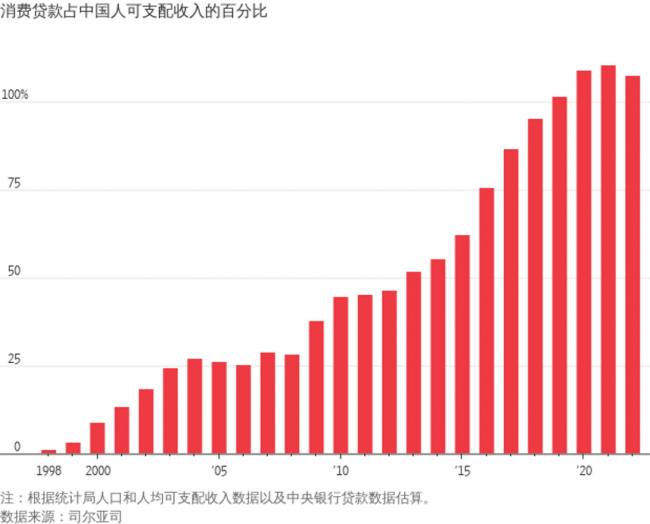

一些分析師稱,過去十年裡,中國家庭債務(主要是房貸)增長非常迅速,中國家庭債務占可支配收入的比例現在正接近美國2009年以前的水平。

但與2009年危機前的美國相比,中國有一個關鍵的不同之處:中國未面臨房貸拖欠潮。中國家庭正在迅速償還房貸,而且普遍在縮減開支。

這種避險情緒升溫的背後有很多原因,但中國政府在疫情期間採取的幾項關鍵政策可能起到了推波助瀾的作用,尤其是長達三年的動態清零政策破壞了服務業這個就業引擎,而要求房地產開發商去槓桿的整頓行動又迫使房企推遲向家庭交付「預售」住房。

被耍弄

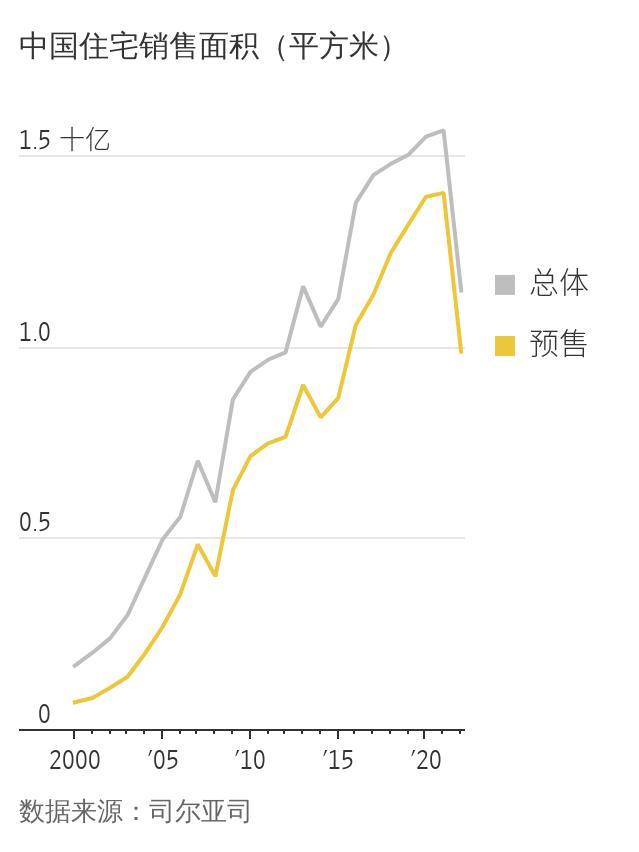

需要明白的關鍵一點是,中國家庭實際上是房地產開發商的龐大貸款人,而房地產是中國經濟的一大支柱。2021年,中國售出的住房中約有90%是「預售房」,意味著開發商向家庭出售了尚未建成的住宅的產權。

實質上,中國家庭辦理了付息房貸,房地產開發商得到了那些現金,無需支付利息,而購房者換來的是尚未建成的住宅。隨後,房地產開發商(用這些錢)去購買地塊進行開發,地方政府則從土地出讓中獲得收入。

要充分認識到買房是一筆多麼不划算的買賣,就要考慮到中國的房貸也往往含有「追索權」。這意味著,即便購房者不還貸,銀行仍有權追索購房者的其他資產。

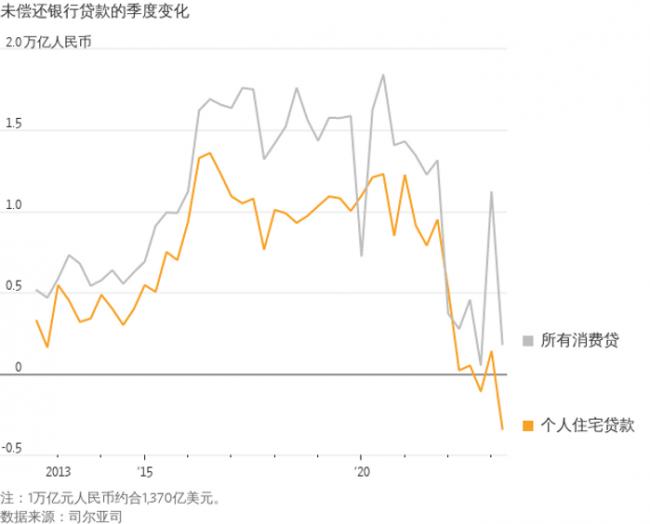

2021年,當中國恆大集團(China Evergrande Group,3333.HK,簡稱:中國恆大)等資金緊張的大型房地產開發商開始不能履行交房義務時,一些購房者的反應是離開這個市場並還清債務。2023年上半年,中國個人房貸餘額實際上減少了人民幣2,000億元(約合280億美元)。

就業市場面臨艱難時期

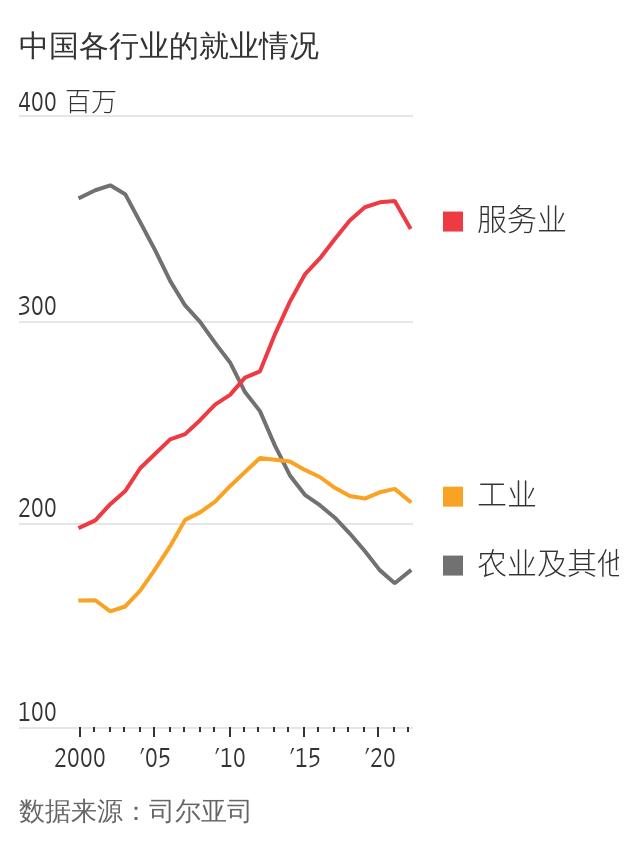

雪上加霜的是,房地產危機爆發之際,中國經濟的主要就業引擎服務業此前已經因中國政府的新冠動態清零政策和對網際網路平台經濟的監管整頓而受到威脅,據一些人估計,該領域約占中國城鎮就業崗位的四分之一。

根據官方數據,在2020年至2022年期間,服務業就業崗位淨減少1,200萬個。而在2012年至2020年期間服務業一直是中國全部就業崗位淨增長的貢獻者,吸收了大多數受過高等教育的畢業生。強勁的出口在一段時間之內掩蓋了裂痕,但隨著中國終於在2023年初重新開放,新冠疫情時期的出口熱潮出現逆轉。

因此,進入2023年第二季度時,中國的服務業和建築業元氣大傷,製造業的一個引擎也面臨停滯不前的威脅。就業市場一直難以持穩,數量創紀錄的高校應屆畢業生推動青年失業率超過20%。這些應屆畢業生中很多是在2021年和2022年逃離就業市場,選擇接受更高程度的教育。

信心危機

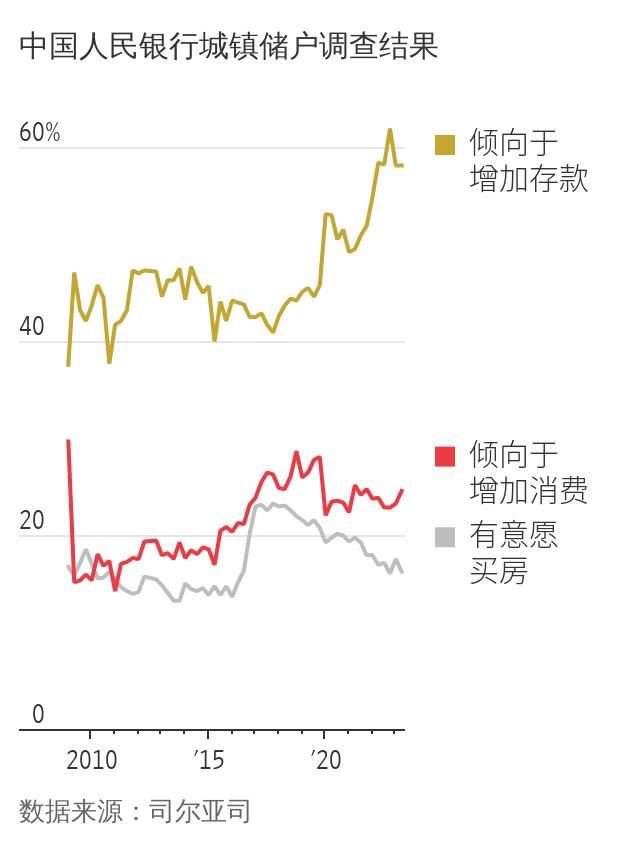

遭到重創的就業市場和房地產市場帶來了普遍的悲觀情緒:家庭儲蓄遠高於新冠疫情之前的水平,民眾對進一步增加消費或購房深表懷疑。

中國央行對城市銀行儲戶進行的一項長期調查發現,第二季度約有58%的受訪者表示傾向於增加儲蓄存款,這略低於2022年12月的62%,但自2019年年中以來上升了近15個百分點。只有24.5%的人傾向於增加消費。

儲蓄存款的實際增長率也居高不下:根據研究諮詢公司龍洲經訊(GaveKal Dragonomics)的數據,三個月的年化增長率超過15%。相比之下,新冠疫情前的平均增長速度約為10%。

打破惡性循環

中國經濟仍在增長,有工作人士的收入也在增加。但是,只要中國仍然陷於開發商倒閉、房價下跌和家庭心態不穩的惡性循環中,或許就很難抑制經濟的下滑態勢。

這有可能使悲觀預期變得根深蒂固,進而導致儲蓄增加,經濟動能減弱。隨著開發商和地方政府以及為其提供資金的銀行難以填補家庭縮減開支給融資生態系統留下的缺口,還可能引發金融系統的更大問題。

為了打破這一惡性循環,中央政府可能需要調整自身資產負債表,向家庭進行大額財政轉移,或間接救助房地產開發商,並扭轉一些已使外國投資者和部分國內企業家受到打擊的激進監管措施。

但目前仍不清楚中國政府是否會採取這些措施。首先,中國政府可能對大規模直接支出持謹慎態度,因為以地方政府債務形式存在的實際負債已然數額巨大。近年來,中國政府投入了大量政治資本,將住房投機、科技巨頭影響力過大和依賴外國人的問題描繪成社會弊病,如果現在明確扭轉做法,可能帶來巨大的政治風險,因為這實際上意味著承認中央領導層的更多標誌性政策已經失敗。

{kind=link}