城市的發展,離不開各種配套的落地,醫療資源、教育資源、交通資源、公園資源、產業資源、路網的便利性、住宅和商業資源是必不可少的。

過去這些年,武漢城市化的進程中,不斷拓展了各個區域的邊界,造了很多新區,諸多配套的落地,讓武漢的城市界面變得更新,武漢可利用的土地減少,武漢將周邊的人口吸引到武漢,讓武漢的容量和規模在不斷擴大,各種基建熱火朝天的兌現,讓武漢的經濟發展更上一層樓。

武漢的各種配套資源中,絕大部分都有不可替代性,但是唯獨商業除外,特別是商場以及商業綜合體。

電商的產生,讓實體店的生意不好做,特別是直播火爆以來,傳統的商業模式發生根本性的變化,導致實體店的生意舉步維艱。

疫情以來,經濟處於下行期,武漢的經濟疲軟顯現得特別明顯,體現最為直接的是武漢的招聘需求在縮減,隨著武漢每年大量廉價勞動力進入市場,很多優質的企業招聘明顯在縮減,增效降本非常明顯,一方面諸多民企降低招聘需求,另一方面,諸多民企對老員工進行降薪,以讓企業更好的存活,要知道,武漢民企開出的薪資本來就沒有多少,降薪後對於部分員工的生活品質是極大的降低。

還有一部分企業對公司的構架進行優化,35歲以後,或者35歲左右的中年人逐步被優化退出職場,讓中年人將更好的就業機會讓位給年輕人,有房貸有車貸,上有老下有小的中年人抗風險能力是最低的。

求職者和就業者面臨被降薪,或者被裁員的風險,本來微薄的工資,面臨潛在更加雪上加霜的窘境,諸多民企面臨生存危機,開始降本增效,小部分國企和事業單位,在給供應商付款,以及給員工發工資的情況下,已經有拖欠的行為了,整個大環境處於低度低迷的情況,大家都不敢消費了。

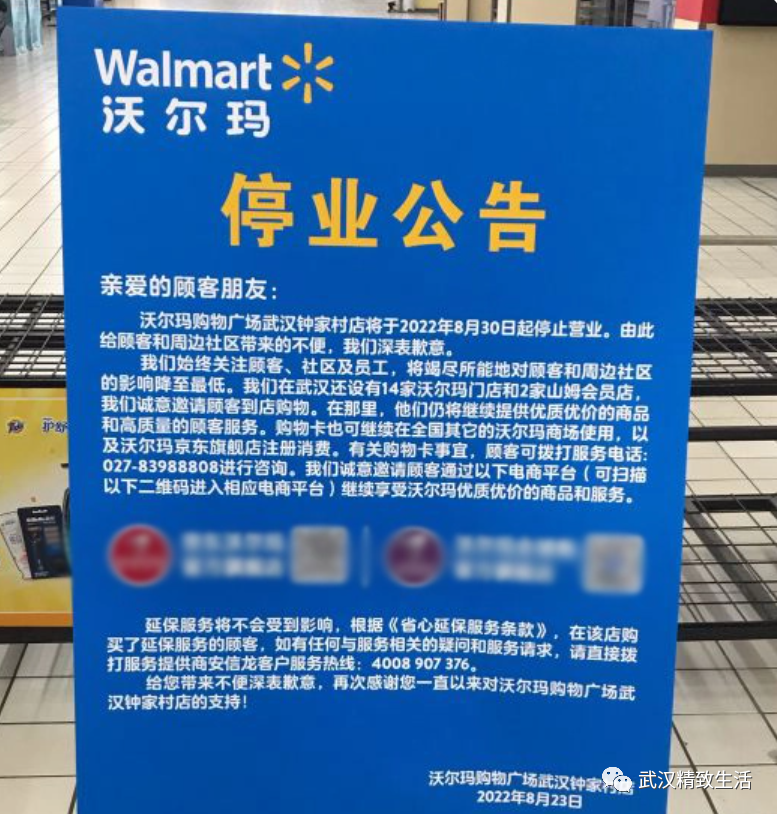

在這樣的大環境下,諸多外企的大賣場逐步退場,零售具體沃爾瑪,今年5月份關閉菱角湖萬達的店面,隨後在8月份首先鍾家村的店面;大洋百貨關閉了營業14年的王家灣店,目前在武漢還剩2家店面;今年年初,中百集團關閉了5家中百倉儲;武商集團也關閉了岳家嘴和漢南兩家店;新世界百貨的武漢店(位於街道口)也在今年處於關閉的狀態。

武漢的傳統實體商場和賣場,遭遇到極寒時刻,基本都處於斷臂求援的處境。

武漢諸多賣場的日子同樣不好過,武昌江邊的綠地繽紛城的商場,平時基本沒有什麼人,作為武昌沿江的絕佳地塊,能在附近買房的清一色的都是有錢人,但是這樣的商場也顯得極其衰敗。

當代國際城搞得商場,已經徹底淪為底商性質了,髒亂差,談不上什麼人氣和環境。

珞獅南路的泛悅·城市奧特萊斯,基本沒有什麼墮胎,整個商場非常冷清,有整層的商家集體退場,極其衰敗和沒落,整層空蕩蕩的,即使有些商家入駐的樓層,也顯得冷冷清清。

位於珞喻路的光谷國際廣場,面臨倒閉的近況,曾經是轉盤的網紅打卡地,墮胎量和車流量巨大,當光谷步行者還沒有交付的時候,光谷國際廣場是光谷最C位的存在,地鐵2號線光谷廣場站,都在這個商場附近,附近有多所高校的加持,也挨不過時代的塵埃。

如果說武漢市內商圈附近的商場倒閉,是競爭激烈所致,那麼在武昌火車站綜合體的諸多門面,以及漢口火車站附近的諸多門店,也面臨很多閉店和轉讓的情況,武漢經濟的寒冷變得尤為明顯。

武漢近些年發展,大搞房地產,住宅無限擴容,隨著配套的商業用地誕生,諸多商業用地規劃成商場甚至是商圈,導致武漢的商場和商圈泛濫,遍地都是商場,導致現在去哪裡都是大型的商業綜合體。

而武漢的商業競爭是存量的競爭,武漢的人口就這麼多,購買力就這麼強,這個商場起來了,必然會有另一個商場沒落。

在大城市大面積高密度的做商場,是賭城市未來的增量人口增長,目前武漢的增量也放緩,甚至未來沒有增量的可能性,那麼這些商場的配置一定會是過剩的。

隨著電商的興起,直播帶貨的火熱,電商平台的價格和競爭力,明顯要強於實體店,畢竟實體店承擔了城市發展門面的租金,而這樣的租金最終會傳導到商品的價格中。

更為重要的是經濟下行,老百姓都沒什麼錢了,基本生活最基本的物質消費還湊合,但是非剛需的產品,以及高端的產品,甚至奢侈品的銷量下滑,已經是必然。

從武漢大型商業綜合體的高度內卷化,跟城市人口的增量有關,跟居民的消費能力有關,更多的跟商業的規劃有關,未來做實體店只會越來越難。

{kind=link}