1

今年8月上旬以來,萬科多隻美元債收益率開始突破10%,10月下旬以來,債券收益率開始大幅度上升,多隻債券收益率升至50%左右,最高接近60%。

這導致在此刻,所有人都在盯著萬科。

和其他開發商不一樣的地方在於,萬科基本等於是中國樓市的安全基石。

這個一直以來,充滿危機感和憂患意識的開發商,從10年前期,就將行業下行期的防禦措施,當成自己的企業戰略。先後喊出白銀時代、黑鐵時代的戰略口號。

並為了做行業對沖,拓展了商業、物流等數個航道,來做增量,從而彌補地產下行周期的影響。

甚至在房企不惜一切代價做規模,收土儲的時候,除了極少數核心城市,你基本見不到萬科下場拍地,基本以收併購的方式,低價收儲。

正是因為,三道紅線卡死很多房企的時候,萬科和其他幾家少數開發商成為為數不多的幾家國央企之外的綠黨房企之一。

因此種種,在快周轉的恆大,三四線之王碧桂園,加上融創集體陷入債務魔咒之後,昔日地產黃金時代的四巨頭,只剩下萬科憑藉一己之力,托起了樓市僅存的信譽和希望。

而如今,當連萬科也一併陷入債務幽靈魔咒。

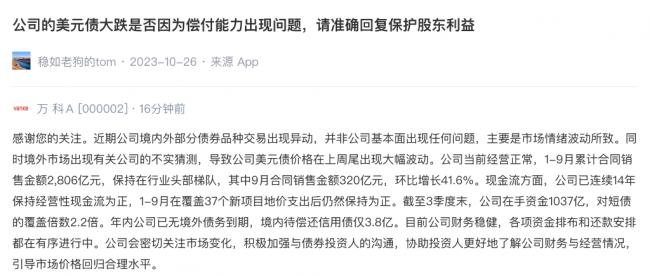

對此,萬科不得不及時做出安全行承諾,並解釋債券遭遇拋售的原因,在於:

債券異動主要是市場情緒波動所致;

是不實猜測,導致公司美元債價格出現大幅波動。

情緒波動+不實猜測。

歸根結底,在這一切的背後,是國內樓市信任危機的持續擴張。

資方不再相信這個號稱最安全的開發商仍然是安全的。

從另一面也說明了,國際資本對中國樓市的判斷路徑已經極度混亂,更直白地說,是已經找不到判斷的基礎支點了。

這一切,導致萬科此刻的遭遇,只是表象。

在萬科債券被拋售的背後,則是近兩年的樓市危機,以及在危機持續蔓延中的信任缺失,已經從最開始的民企→混合所有制企業→國資→央企,終於到了象徵意義更為強烈的萬科身上。

資本對國內樓市的恐慌鏈,從最底層的民企,一步步層級逐漸升高,終於達到了塔頂的範疇。

這造成的結果是:

過去兩年的保交樓,基本是用剛兌思維在拯救基層信心;最近這三個月,又在轟轟烈烈的大救市。

在這個信心起復的重大時刻,上個月,碧桂園暴雷卻突然撕開了樓市的遮羞布。

但市場的寒意並沒有止步於碧桂園,而今,就連安全模範生萬科、龍湖也紛紛遭遇信任危機。

這一切只能說明,國內樓市的下沉遠未到達底部,並且一直在持續的下行振盪之中。

2

如今看來,持續了兩年的大救市,共分為了兩個階段。

整個2022年的救市重心,基本都在房企身上。

這和蔓延全國的爛尾超潮有關。至少在2022年,所有人都相信,是爛尾潮嚴重傷害了購房者的信任感。讓購房者畏首畏尾,不敢出手。

所以,治病要治本,把爛尾處理了,把房企救起來了,一切就都好了。

結果,從保交付專項資金,到增加房企資金的中債增信,再到三支箭齊發,政策接連而出,指向只有一個,就是修復開發商的資金周轉。

但是,經過一年的救助之後,今天怎麼樣了呢?

第二波暴雷潮,正在從巨無霸民企碧桂園,央企遠洋身上逐漸向外擴散。

到了今年7月,忽然有人明白過來,也許消費端才是最主要的病因。

有人買房,房企的資金鍊自然就轉起來了;沒人買房,就算是把房企救出ICU,也只不過是多苟延殘喘了一段時間,最終還得完。

於是,救市重心徹底轉向了C端消費市場。

結果呢?

這是國內房地產第一官媒的報導標題,10月31日,正是萬科債券遭遇恐慌性拋售,龍湖和金地遭遇股債雙殺的同一天。

房地產報的最新數據是:

10月單月銷售額同比下降33.5%,環比下降7.5%;

從累計業績來看,TOP100房企前10月銷售總額為52977億元,同比下降13.1%,降幅相比上月擴大2.8個百分點。

整個10月份,TOP100房企單月實現銷售操盤金額4476億元,環比降低7.5%,降幅高於往年平均,同比降幅較9月擴大9.4個百分點至33.5%。累計業績來看,百強房企1月~10月銷售操盤金額的同比降幅達13.1%,年內累計業績降幅繼續擴大。

轟轟烈烈的三個月大救市,最終並沒有止住樓市下坡的慣性俯衝。

3

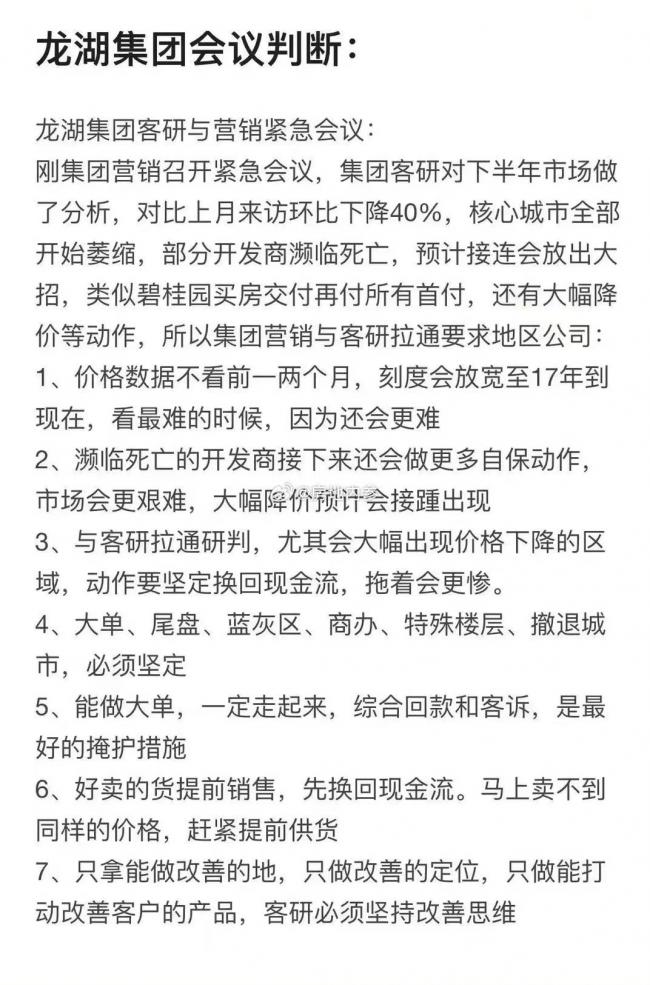

這又讓我們想起來了龍湖前兩個月流出的內部會議紀要。

根據財新的報導,現在對於市場判斷,所有房企的判斷趨於一致;

在虧本和現金流之間,保現金流。

所以,大家都在搶占最後一點現金流,誰搶住了,誰就能距離危機更遠一些。

在這種情況下,又出現了一個新的問題,就是在以往的周期中,不管樓市如何下行,總有一些壓艙石的東西。

現在的問題是,當萬科和龍湖同時陷入信任危機的,這些壓艙石的東西也開始動搖了。

這將讓本就處於寒冬中的樓市,更加的雪上加霜。

{kind=link}