1

曾經高不可攀的鋼琴,如今正在慢慢跌落神壇。

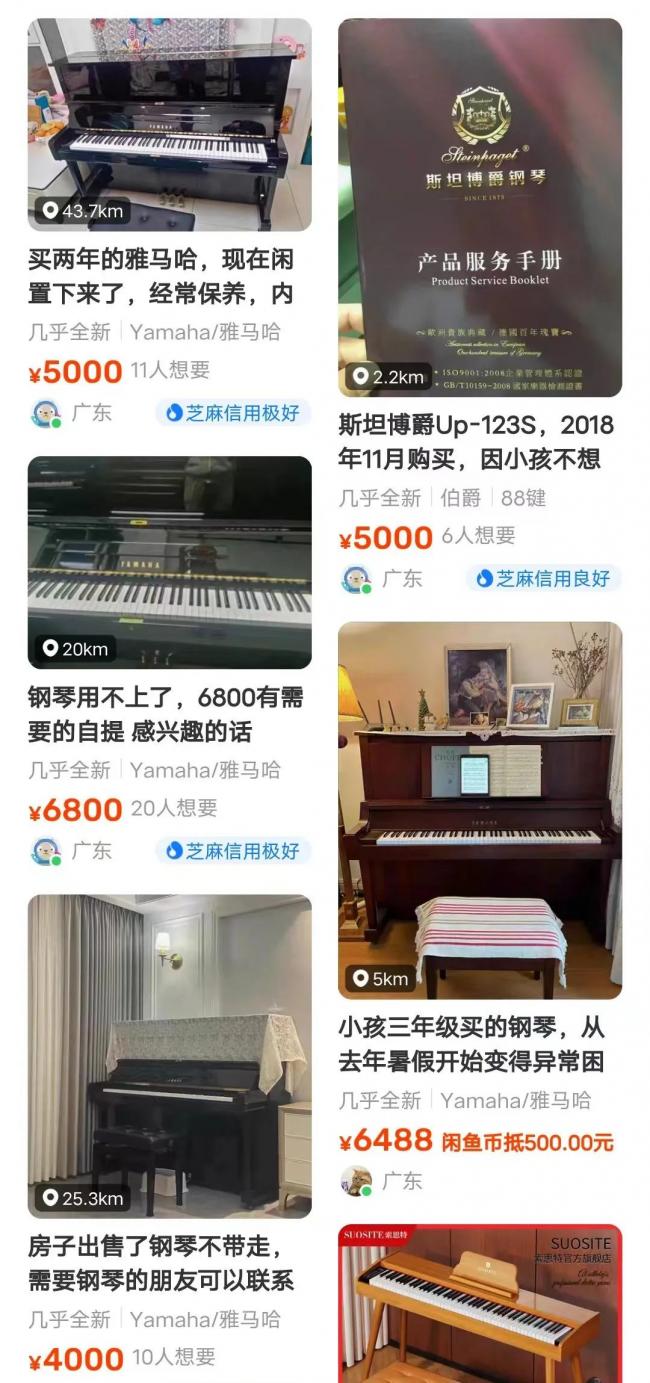

一台價值5、6萬的鋼琴,如今在閒魚上掛5、6千都無人問津。

在藝考加分政策取消的6年後,象徵著家庭財力和品味的鋼琴,已經不再被家長和市場追捧。

當然,被嫌棄的並不只有閒魚上的二手鋼琴。

鋼琴品牌們,才是過得最慘的。

作為A股唯二上市的鋼琴品牌,海倫鋼琴的立式鋼琴銷量,在4年內減少了三分之一。

上游廠商不好過,線下店的經營情況更是慘澹。

2022年全國還剩下25000多家琴行,一年後其中接近三成已經倒閉。

許多一度人聲鼎沸的音樂一條街,如今變得門可羅雀,大批琴行和培訓機構都無奈關門。

1月16日,一條#鋼琴銷量斷崖式下跌#的熱搜衝上榜首,許多家長和從業人員在詞條下大吐苦水。

中國的鋼琴行業市場規模,已經從2018年的1947.9億,縮水到如今的88.96億。

鋼琴行業正在下坡路上一路飛馳,但是如此慘狀,卻怪不了別人。

讓鋼琴行業走向崩潰的,正是鋼琴自己。

兩隻大手,催熟中產的鋼琴夢

鋼琴能成為樂器的「逼格天花板」,並不只是因為它是所謂的「樂器之王」。

家長們紛紛為孩子購入鋼琴,並不是出於熱愛或者藝術追求,他們的需求往往更加現實,甚至有點功利。

學習鋼琴能顯著降低升學壓力,是家長們為孩子選擇鋼琴的第一理由。

2008年,中國頒布政策:取得鋼琴考級九級以上證書的學生,會在中考中獲得額外10分加分。

除了10分的「彎道超車」,也有不少學生選擇鋼琴成為藝術特長生,解決高考就學問題。

根據中國音樂家協會的數據統計,中國共有4000萬孩子學習鋼琴,是全球鋼琴練習者的80%,也是美國的7倍。

不過,並不是所有孩子學了鋼琴,就要一門心思「考學走彎路」。

既然「大家的孩子都在學」那麼「我的孩子也不能落後」,這種典型的雞娃邏輯,成為家長們讓孩子學琴的另一大動力。

你家孩子彈上了昂貴的琴,我家的就要彈更貴的;你家孩子考上了級,我家孩子就得在比賽中拿獎.

至少在為數不多的比賽和學校文藝匯演中,孩子們十指翻飛出眼花繚亂的曲子,是最讓家長感到心滿意足的事情了。

但是鋼琴價格不菲,一架中檔的鋼琴少說也得數千元,而高級鋼琴上萬也是常有的事。

站在逼格天花板的施坦威的三角鋼琴,大部分價格比網傳小米汽車的售價還要貴。

再加上課時費、比賽報名費和考級費用,一個家庭每年花費在孩子身上的學鋼琴的數目,都得在十來萬左右。

在選擇樂器方面,有消費,就會有鄙視鏈。

並不是所有人都能消費得起昂貴的立式鋼琴乃至三角鋼琴。

沒那麼富裕的家庭,則把目光投向了其餘選擇。

模仿鋼琴外形和手感,但是搭載電聲系統的電鋼琴,是退一步的平價選擇;

擁有著花哨音色的電子琴,則在「鋼琴圈子裡」處於鄙視鏈的最底層。

最繁榮的時候,中國一度是世界上最大的鋼琴消費國之一。

在2017~2020年,中國每年的鋼琴銷量高達40萬台,相比之下,美國才僅僅有3萬台。

中國人不光能買鋼琴,更能造鋼琴。

早在2010年,中國年產鋼琴就高達33萬台,占全球產量的73%以上,其中大部分鋼琴都賣到了國內。

即便如此,中國的鋼琴產量仍然跟不上國內市場的需求,每年中國還有數十萬台鋼琴需要進口。

鋼琴市場看似一片繁榮,但是在盛世之下,卻藏著不少危機。

2

「自欺欺人」的鋼琴泡沫,一觸即碎中國的鋼琴市場發展,堪稱飛速。

2000年中國的百戶鋼琴擁有量僅為1.30架。但是到了2020年,百戶鋼琴擁有量就上升到了8.62架。

能賣出如此多的鋼琴,鋼琴機構和品牌們想盡了辦法。

恰巧,鋼琴大火的那幾年,正是演奏家郎朗最出名的時代。

郎朗出身平凡,父母為了資助他練琴,不惜辭去工作,每天花費數十小時在彈琴上。

郎朗,可謂是中國家長眼中完美的雞娃代表。

於是乎,大量鋼琴品牌和機構,都開始抱郎朗的大腿。

其中最成功的莫過於「鋼琴界的勞斯萊斯」施坦威鋼琴。

施坦威為郎朗推出了一系列「簽名款」鋼琴,吃准了拿郎朗做偶像的家長們。

2016年到2021年,施坦威在中國的淨銷售額從4600萬美元增長至1.16億美元,其中很大一部分想必得歸功於郎朗。

沒有郎朗的其餘鋼琴品牌,也開始傍上其餘大佬。

比如長江鋼琴,就曾經是克羅埃西亞著名鋼琴演奏家馬克西姆的主要贊助商。

珠江鋼琴也是簽下了吳牧野作為他們的品牌大使。

除了偶像和造神,也有機構穩穩地拿捏住了家長的另一需求:培訓。

大部分家長們對鋼琴都是一知半解,所有來自鋼琴的行業知識,自然也都來自培訓機構。

於是,滲透培訓機構,成為鋼琴品牌的「兵家必爭之地」。

在這方面,國產品牌珠江鋼琴算是行家裡手。

2014年,珠江鋼琴就出資了1800萬元成立了專門負責文化教育領域投資的子公司,布局全國各地的培訓機構。

迄今為止,珠江鋼琴已經在全國擁有了700多個合作單位,以及500多間獨立的品牌教室,是規模最大的鋼琴教學機構之一。

如此大的規模,也難怪業界稱「哪裡有鋼琴,哪裡就有珠江」。

憑藉遍布全國的培訓網絡,珠江鋼琴的銷量連續20年問鼎全國,鼎盛時期一年能賣出15萬架。

鋼琴的盛世,來得快,去得也快。

隨著2018年的政策調整,鋼琴九級以上的證書不再享受中考加分政策優勢。

好不容易卷出來的證書,在個別家長眼中變得可有可無。

鋼琴廠家和機構們也慌了神,為了能保住剩下不多的「藝術」加成,他們為學鋼琴找了很多理由。

比如鋼琴可以從小培養樂感啊;可以鍛鍊手眼耳協調,相當於能鍛鍊大腦等等功效...

但再花哨的概念,也擋不住鋼琴銷量的飛競速滑冰坡。

國產鋼琴的老大珠江鋼琴,銷售業績在2023年下降了31.47%;歸母淨利潤甚至同比下降了93.54%,減少九成。

鋼琴產業在國內的發展,本來就缺乏土壤。

無論是音樂家基數,還是中小學的樂團數量,中國本就較為落後於已開發國家水平。

國內的鋼琴盛世,更像是由家長、機構和品牌「內卷」出的海市蜃樓。

3

想要艱難求生,只能放下逼格

雞娃的「硬理由」消失後,雞娃的現象卻沒有滅絕。

2021年,音樂教培產業規模高達1133.88億元;音樂考級人數甚至高達280萬人。

說白了,現在的很多家長,當初也是在第一波「雞娃」浪潮下成長起來的。

雖然當初被「雞娃」沒能讓自己彎道超車,但「雞娃」的習慣卻傳承了下來,用一些家長的話說「不給孩子花點錢感覺渾身不自在。」

但是與之前的「雞娃」不同的是,現在的家長給孩子報名興趣班,目的更多是為了貼近「興趣」本身。

出於「性價比」的考慮,越來越多的孩子,湧向了曾經家長和機構們「瞧不起」,但相對廉價的培訓項目。

收費低於鋼琴的吉他、民樂、電子琴等樂器項目,成了近幾年的熱門。

失去了「高端」陣地後,鋼琴廠家們,不得不放下過去的逼格,開始擁抱「下沉」。

與鋼琴市場是持續縮水相反,電子鋼琴行業市場總額在不斷增加,在2022年增加到了10.26億元,同比增長了11.28%。

曾經的培訓機構,「有追求」的鋼琴教師都會拼命勸說學生購買「真正的鋼琴」珠江鋼琴,千萬不要買電鋼琴。

但到了2021年,「傳統鋼琴」堅守者珠江鋼琴也調轉船頭,確認了「渠道下沉」的方向,開始乾電鋼琴。

不但成立了全新子品牌AMASON(艾茉森),還在二線及以下城市設立了96家直營門店。

結果顯而易見,珠江鋼琴的電子琴產量增長了19.5%,銷量更是增長了20%多,成了珠江鋼琴為數不多增長的業務。

消費者的感受則更加明顯,在數年前「電子鋼琴不如機械鋼琴」等論調還在各大學習論壇廣為流傳。

而如今,電子鋼琴早就成為學琴的主流,機械鋼琴的「高端形象」也不再有人提及。

曾經被看不起的電鋼琴,如今成了老牌鋼琴企業的救命稻草。

另一家上市巨頭海倫鋼琴也不能免俗,與珠江鋼琴一樣,在智能鋼琴、線上培訓和廉價的電子鋼琴方向發力。

鋼琴巨頭都在掙扎求生,但鋼琴行業,並非毫無希望。

中國雖然取消了鋼琴九級中考加分等相關政策,但是在2020年國務院印發的《關於全面加強和改進新時代學校美育工作的意見》中,藝術類科目又被重新重視起來。

鋼琴培訓行業在此後可能會以更接地氣的方式,進入校園和普通人家。

在新的風口到來之前,如何拋棄逼格,轉變身份,成了鋼琴品牌亟須解決的問題。

畢竟,想在市場退燒之後活下來,過去的高端濾鏡,該扔還得扔。

{kind=link}