1988年9月,漢城奧運會上,萬眾期待的李寧出場,電視機前的中國人都屏住了呼吸。很快人們發現李寧的雙手在吊環上微微顫抖,一瞬間仿佛失去了全身的力氣,李寧整個人摔了下去。

接下來的鞍馬項目中,在完成拿手絕活「托馬斯全旋」時,李寧再次出現動作變形,直接從鞍馬上掉了下來。

但李寧在賽場上沒有表現出太多沮喪的情緒,反而保持著燦爛的微笑,一時間失望和憤怒從四面八方包圍過來。

人們無法理解:兩年前還在世界盃體操塞上獨攬3枚金牌的李寧,為何在奧運會上的表現如此有失水準?

時隔35年後,曾依靠國潮登頂的李寧公司面臨著同樣的失敗。

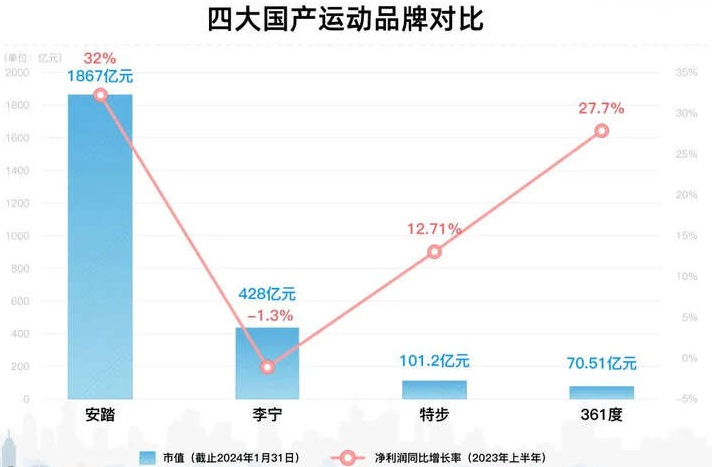

截止2024年1月31日收盤,李寧的市值429億港元,相比2021年2800億的市值巔峰,兩年多的時間跌去了2300多億,比如今安踏、特步、316度的市值總和還要多300億。

伴隨市值崩塌的,是不斷掉隊的業績表現。

截止2022年,李寧的市占率依舊只有10.4%,與十年前幾乎一致,不及耐克的22.6%、安踏的20.4%以及阿迪達斯的11.2%。

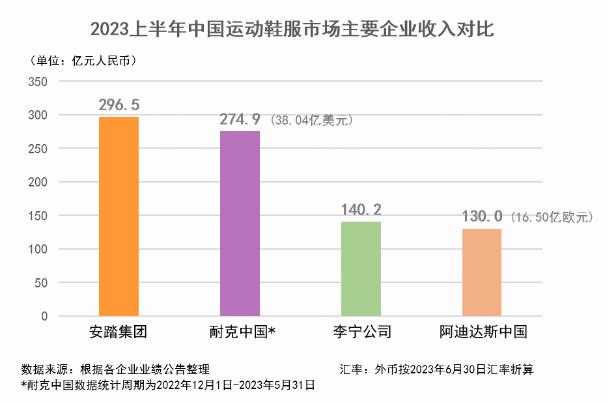

截止2023年上半年,李寧營收140.19億元,已經不到安踏的50%;歸母淨利潤21.21億元,同比下滑3.11%,是四大國產體育品牌(安踏、李寧、特步、361度)中唯一一個淨利潤負成長的品牌。

而在資本市場之外,李寧還面臨著高端失利、渠道混亂、輿論反噬等重重危機,命運相似的一幕再次出現。

奧運賽場上那次遙遠的失敗已被歲月撫平,李寧當時的微笑與心境已成為歷史迷霧。

而這一次在商業世界的大潰敗還在持續發酵,已經步入耳順之年的李寧還需要直面看似簡單實則致命的問題:

李寧到底是一個什麼品牌?

1、漲價漲不出高端

提起如今的李寧,人們最直觀的印象是什麼,倒是可以從最近的「中國李寧1500羽絨服」事件聊起。

一名遊客在哈爾濱與白狐合照時,被拉屎到身上,擺攤的東北大哥不好意思,給遊客進行了賠償。

故事進行到這裡都很正常,但是這位東北大哥隨後說「賠了1500」,瞬間引起了熱議。

有人在現場就忍不住問了:「啥衣服啊,鑲金邊啦?」

倒不是因為鑲了金邊,而是因為李寧前面加了「中國」兩個字。

只有了解李寧的人才知道,「中國李寧」是潮牌,價格遠不是一般「李寧」可比的。

其實東北大哥應該慶幸,幸好遇到的是「中國李寧」,而不是「李寧1990」,因為後者的價格會更加昂貴,一件羽絨服價格8000多。

曾經價格親民的國貨之光,怎麼忽然間讓國人高攀不起了?這事還得說回2018年。

在當年的紐約時裝周上,被要求準備56套衣服的李寧,把所有新品設計盤點一遍,發現只夠一半。

時間緊任務重,只能把不同套系的上衣和下衣簡單地修改了一下,搭配在一起湊數。

服裝設計完成以後,團隊發現風格和李寧原來的風格差太多了,為了不影響品牌形象,臨時想了個新的子品牌——「中國李寧」。

「番茄炒蛋」的大膽配色,加上胸前「中國李寧」四個大字,誰也沒想到,這樣一個臨時拼湊的設計,卻讓李寧站上了國潮的浪尖。

紐約時裝周后,李寧悟道2-ACE-韋德之道普通款均價從899漲至1700元,樂高款一度達到5000元。

李寧自此嘗到了國潮帶來的甜頭,也讓李寧有勇氣去做過去數十年裡一直想做但卻沒做成的事情:

漲價,走高端路線。

2011年「新疆棉」事件的爆發,更加了堅定李寧爭奪高端市場的決心。

走高端本身沒有什麼問題,問題是李寧似乎把高端和漲價劃上了等號。

浦銀國際數據顯示,「中國李寧」平均吊牌價為700—800元。而2021年推出的「LI-NING1990」主打輕奢風格,平均價格在李寧原系列產品的1.3倍以上,一雙襪子就要賣到近200塊。

李寧漲價的不只是潮牌,主品牌下的跑鞋系列也在跟著漲價,烈駿系列跑鞋在3年間漲價幅度就高達400元。

有人對比了李寧與阿迪的價格,在天貓上李寧韋德之道的售價已經達到1399元,而阿迪達斯籃球鞋在天貓最貴的售價也才1299元。

但是時代的風向又變了,國潮的風在2022年戛然而止,消費降級的寒風吹遍市場。潮水褪去,消費者對於李寧的高端化不買帳了。

2022年年報顯示,「李寧1990」的門店數量僅為16家。即便請來流量明星肖戰代言,「李寧1990」的銷量整體較低,多款肖戰同款單品銷量僅達到了100+。

「我把李寧當國貨,李寧拿我當冤大頭」的吐槽開始在社交平台上屢見不鮮,更雪上加霜的是,李寧在此期間還翻了兩次車。

2022年9月,李寧舉行「逐夢行機場大秀」,其中幾組服裝,很難不讓人產生是不是「日本軍裝」的聯想。

之後,李寧電商總經理還火上添油,指責「消費者對於中國文化的沉澱,教育知識的傳承還是少了」,更是一石激起千層浪。

「我把李寧當國貨,李寧把我當大佐」,直到如今還頻繁出現在各種留言評論中,吃了3年的國潮紅利的李寧,怎麼也不會想到竟然噎住了自己。

另一個翻車事件,則發生在李寧賴以成名的專業運動鞋上。2021年全運會上,剛剛拿下東京奧運冠軍的陳雨菲,在比賽中被李寧羽毛球鞋崩開的鋼絲割傷了腳趾。

此次風波再次引發輿論對李寧羽毛球鞋質量的質疑,甚至在社交平台上還出現「李寧還要禍害多少運動員」的激烈言辭。

也就在這一年,與中國羽毛球隊合作12年的李寧失去了贊助資格,日本品牌尤尼克斯成為中國羽毛球隊未來8年的服裝、器材贊助商。

相比「大佐」事件,「陳雨菲」事件更能反映李寧不斷漲價的高端化,與產品力並不匹配的事實,這才是市場口碑反轉更為核心的原因。

更直接的證據是,李寧的漲價沒有帶來銷量,反而帶來了庫存飆升,兩年時間存貨幾乎翻了一倍。

為了去庫存,李寧不得不一邊推出新品漲價,一邊對舊品進行清倉式降價。

尤其是貢獻營收近半數的經銷商,降價幅度之大之廣,已經引發了明顯的竄貨問題,造成了價格體系的混亂。

這也更加直接暴露了李寧真實的品牌力撐不起自身高定價的殘酷事實。

黃粱一夢三年,李寧的高端夢也該醒了。

2、反覆搖擺的品牌定位

「我們致力於成為源自中國並被世界認可的,具有時尚性的國際一流專業運動品牌企業。」

從2019年開始,上述這段話就加進了李寧公司財報首頁關於集團的介紹里。

「時尚」與「專業」的組合,或許是來自前一年國潮紅利帶來的啟發,但在真實的商業世界裡,這樣的搭配可能是災難性的。

2019年走馬上任李寧聯席CEO的錢煒,用「恐懼」來形容自己聽到李寧是潮牌的感受。

「如果把李寧品牌比作這棵大樹,樹幹是專業運動,『潮』只是其中一片樹葉,會讓樹更好看;但樹幹健康怎麼都能長葉子,如果樹幹出了問題,樹就倒了。」

但令人困惑的是,上述提到的高端潮牌「李寧1990」,也正是在錢煒掌權期間推出的。在外界看來,無論是設計還是樣式,很難讓人感受到「李寧1990」這片樹葉與李寧專業運動樹幹之間的關係。

實際上,在品牌定位上的自相矛盾、搖擺不定,一直是李寧最大的心病。

自1990年成立至2000年的頭十年,李寧一直是一個專業運動品牌,在賽場之外,公眾關注度並不高。

到了2001年,中國申奧成功,讓李寧看到了專業運動服飾進入大眾消費市場的機會。2002年,李寧公司啟用「一切皆有可能」作為品牌口號,不僅通過大手筆的渠道擴張將品牌送入二三線城市,而且加大了對體育賽事贊助的投入,換來了8年的高速發展。

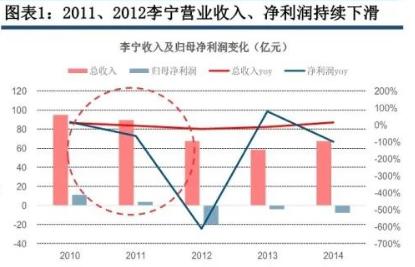

到了2010年,李寧營收距離百億關口只差一步,成為名副其實的國內運動品牌一哥。或許是因為太過順風順水,讓李寧有了攻無不克的自負。這一年,李寧把口號改為「讓改變發生「,把「90後」定位目標客戶。

這也是李寧第一次轉型高端化,把主力價格帶從250-300元拉高至400元附近,鞋服分別提價8%-18%不等。

但結局很慘烈,此後三年李寧營收連年下滑,而放棄的三四線市場給了安踏可乘之機,並從2012年開始,李寧的營收再也沒有超過安踏。再加上期間管理層的更迭動盪,李寧自2012年開始連虧三年,直到2015年淨利潤才重新轉正。

也就是在這一年,李寧重新出山掌印,用回「一切皆有可能」的口號,重新聚焦專業運動方向,確立了了籃球、跑步、訓練、羽毛球以及運動時尚五大核心品類。

隨後幾年,跑步和籃球系列成為拯救李寧的主力。2015-2017年跑步系列增長迅速,2018年起籃球系列快速發力,成為專業運動第一大品類。

如果就此發展下去,李寧或許能夠在聚焦專業運動方向上越走越遠。但仿佛命運就是喜歡開玩笑,2018年在紐約時裝周上的偶然爆紅,又撩撥起李寧轉向高端化的心弦。

接下來的三年,是李寧藉助國潮紅利漲價走高端的甜蜜時光。在2018年李寧營收終於突破百億大關,到2021年營收規模實現翻倍。

尤其是定價最高的運動時尚品類流水暴增,2018-2020年占比從25%提升至39%,其中2019年運動時尚系列零售流水增幅約50%+。

似乎李寧高端化的品牌定位,就這麼拿下了。

如今回頭來看,這次命運的饋贈確實早已在暗中標好了價格。

2021年李寧無限風光的時候,《巴倫周刊》中文版就曾分析指出,李寧的單品牌戰略建立在其推出國潮品牌「中國李寧」的基礎上,這種打法將李寧拖入了與快時尚品牌、設計師品牌和潮牌競爭的殘酷環境中。

如果買入李寧的邏輯是加入國潮賽道,那麼李寧估值的突破則取決於國潮的風口期能有多久,以及資本能夠支撐到什麼程度。

很顯然,國潮的風口也只吹了三年,吃下最多紅利的李寧,如今又到了還債的時候。

在2023年上半財報中,李寧表示戰略重心將回歸籃球、跑步等專業運動服飾,搭建新的產品矩陣。

一切又回到了開頭的那個問題:李寧到底是一個什麼樣的品牌?專業運動與時尚高端又該如何取捨?

3、時也?命也?

在李寧大起大落的30年裡,安踏卻實現了一路逆襲。

如今,李寧與安踏的差距越來越大。

從市值上看,安踏已經相當於4個李寧。

從賺錢能力上看,截止2023年上半年,李寧歸母淨利潤同比下滑3.11%,這是2020年中報以來首次出現淨利負成長,而安踏同期淨利增長達到32%的誇張水平。

從營收上看,在中國市場上,安踏已經是毫無爭議的大哥,實現了李寧曾經想要超越耐克而不得的夢想。

這樣的結果,核心原因正是兩家在品牌路線上選擇不同。

相比李寧的「單品牌、多品類」的打法,安踏走的是「單聚焦、多品牌」的路子。

簡單來說,李寧只有「李寧」這一個品牌,無論是「中國李寧」,還是「LI-NING1990」,本質上都是李寧品牌延伸出去的一部分。

而安踏的打法則是「買買買」:2009年收購了時尚運動品牌FILA,2015年收購英國運動時尚鞋品牌Sprandi,2016年開始代理迪桑特在中國大陸的產品設計、營銷及銷售,2017年收購韓國高端戶外品牌KOLON,2019年收購Amer(亞瑪芬),後者囊括了薩洛蒙、始祖鳥、Mavic(自行車部件)等多個品牌。

安踏的主品牌與收購品牌並行發展,意味著穿在身上的品牌不是安踏,但實際上可能就是安踏集團的。

那麼這就很容易讓人猜想:如果李寧走安踏的路子,會不會發展的更好一些?

實際上,多品牌這個打法,李寧比安踏還要早。

早在2002年,李寧拿到了Kappa在中國大陸5年的代理權,但在3年之後就將Kppa代理商北京動向的全部股權轉讓給了李寧的老戰友、已經淡出管理層的陳義紅。

至於剝離的原因,據說是李寧聽取了諮詢公司羅蘭貝格的建議,後者認為李寧只是買下5年代理權,而非而所有權,經營不好對公司無益,經營得好便是扶持自己的競爭對手。

到了2008年,李寧斥資近10億元買下了Lotto在中國20年的特許經營權,被寄予撐起運動時尚品牌的厚望,但卻被曾經放棄的Kappa卡死了當時的運動時尚賽道,連虧3年的Lotto變成了一個財務黑洞。

到2016年,李寧旗下包括樂途,凱盛(Kason),艾高(Aigle)幾大品牌總收入合計8985.4萬元,僅占李寧全年收入的1.1%。

公允的講,多品牌戰略看上去很美,但實際上成功率很低,類似的失敗也在阿迪達斯和耐克身上發生過。

2006年,阿迪達斯掏出38億美元收購了百年老店銳步(Reebok),當時銳步的運動鞋市場份額僅次於Nike,阿迪達斯寄此舉無疑是劍指耐克的大本營美國市場。

但這筆運動品牌領域金額最大的收購,最終慘澹落幕。2021年初,阿迪達斯低價出售了銳步,並稱這次收購是「一個昂貴的錯誤」。

而耐克早在1994年就嘗試搭建多品牌矩陣,先後將冰球品牌Bauer、極限運動設備品牌Hurley、專業足球品牌Umbro、潮流男鞋品牌ColeHaan、休閒鞋品牌Converse收入囊中。

但是,這些細分品牌一直沒有掀起太大的風浪。從2008年開始,又先後賣出Bauer、Umbro和ColeHaan等品牌,瘦身後走回聚焦核心品牌的老路。

多品牌戰略的難點,在於既要與主品牌形成明顯的差異化,又要給予多品牌充分的自由和營銷支持。

做不到前者,意味著多品牌實則是在重複主品牌,阿迪達斯在銳步上的失敗就是源於兩者過於相似;

做不到後者,意味著在細分領域無法形成多品牌優勢,也就成為雞肋一樣的存在。

以安踏為例,FILA和ANTA主品牌從不互相學習,尤其是設計師,絕不共用。為了維持品牌的高端形象,安踏甚至將亞瑪芬的「品牌總部」設在海外,統籌全球產品、研發和設計。

所以,李寧的失敗並不出奇,而安踏的成功才是異類。

即使是如今大放異彩的安踏,2009年在收購FILA時也不被看好,時尚運動的定位也曾讓其陷入增速放緩的境地。

最終翻身靠的卻是「更高端」的定位,將品牌重心從大眾潮流轉向了細分的專業運動,避開飽受關注但品牌扎堆的籃球、足球賽道,而去深耕高爾夫、網球這類更小眾、也更貴的運動。

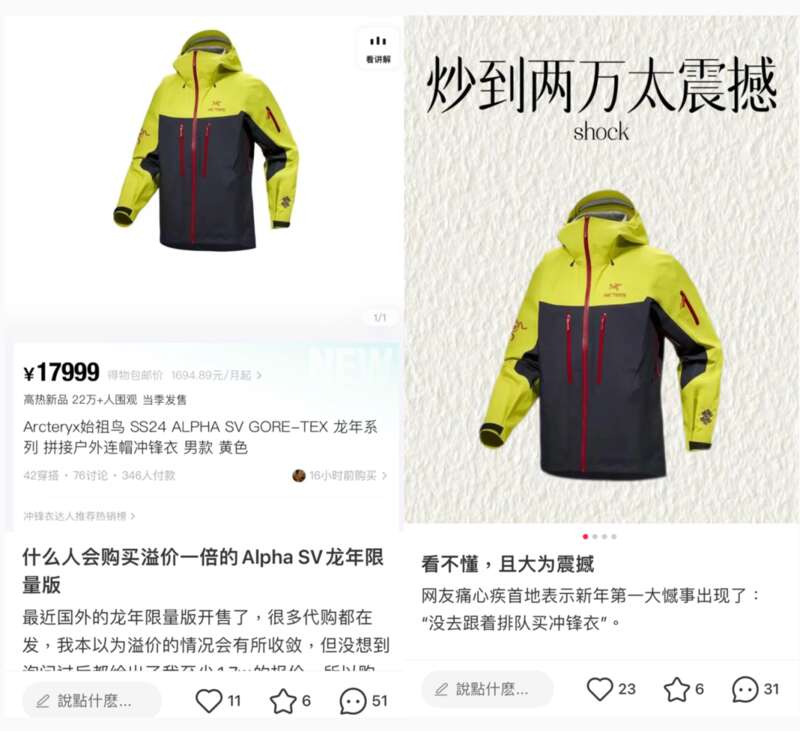

之後,安踏繼續試圖製造更多的FILA,在收購亞瑪芬之後,把始祖鳥從專業戶外圈內的小眾品牌,打造成「運動奢侈」品牌,卻引發搶購狂潮。

最新推出的「龍年限定」衝鋒衣,即便被調侃是美團小哥同款,但依然攔不住有人願意去門店排隊3個多小時,甚至在二手平台以1.6萬元的高價含淚拍下。

賣得更貴的安踏,為什麼能夠成功?一個無法忽略的原因是,細分垂類運動品牌風口的到來。

從全球趨勢來看,運動品牌市場也正在走向存量競爭的態勢,競爭越發傾向於存量市場。隨著國潮風潮逐漸退去,國內運動品牌市場正在經歷一次重大的洗牌,安踏的成功逆襲之路,凸顯了抓住時機和制定正確戰略的重要性。

新的消費浪潮更加強調品牌與運動之間的獨特聯繫,就像lululemon之於瑜伽,HellyHansen之於滑雪,如今的始祖鳥之於中產戶外。

安踏在渠道改革、品牌營銷上的努力,當然值得李寧等國產運動品牌的學習,但是撞上上細分運動品牌賽道的風口,幫助安踏一次又一次賭對了,也不得不承認是一種可遇不可求的運氣。

相比之下,李寧的運氣則差了很多。

2010年嘗試高端化時,面臨著全球金融危機的餘威及奧運會後運動熱潮的退卻,剛滿20歲的90後還沒能成為消費市場的主力,從而導致庫存危機進一步爆發。

甚至早在1999年,李寧就嘗試國際化,聘請了義大利、法國和韓國的一流設計師、版師,並聘用專業的管理人才,甚至制定了3年突破10億元的銷售目標。

但最終也因為與當時市場環境並不契合,消費者無法接受李寧的轉型,導致國際化折戟沉沙,以至於李寧公司內部都感慨國際化太早了。

天時不利,人和也不行。

李寧在人事變動上踩過了很多坑,它的經驗被總結為「中國市場經濟首批民營企業職業經理人制度摸索實錄」。

最典型的就是2010轉型高端化失敗後,時任CEO王志勇暗淡離職,隨後到來的金義珍發起激進改革,又導致了李寧財務大失血,不得不收縮戰線,固守主品牌陣線。

而每一次危機之後,只有李寧本人的回歸,才能真正穩住陣腳。

李寧自己也反思過組織管理上的混亂:「在眾人眼裡,李寧公司就是一個有病亂投醫的主,結果各路神仙齊登場,把這裡當成了各種項目、各種理念的試驗田」。

到如今,李寧公司有了兩個CEO,曾經希望公司命運不要繫於一人的李寧,依然沒有脫身,不得不在一線繼續衝鋒向前。

從運動賽場到商業世界,發生在李寧身上的故事,總是充滿了戲劇性和宿命感。

已經步入耳順之年的李寧,今時今日或許也會發出「時也命也」的感慨,也可能會想起35前的那場慘敗之後,自己是如何重新站起來,換了一種面貌重新歸來。

{kind=link}