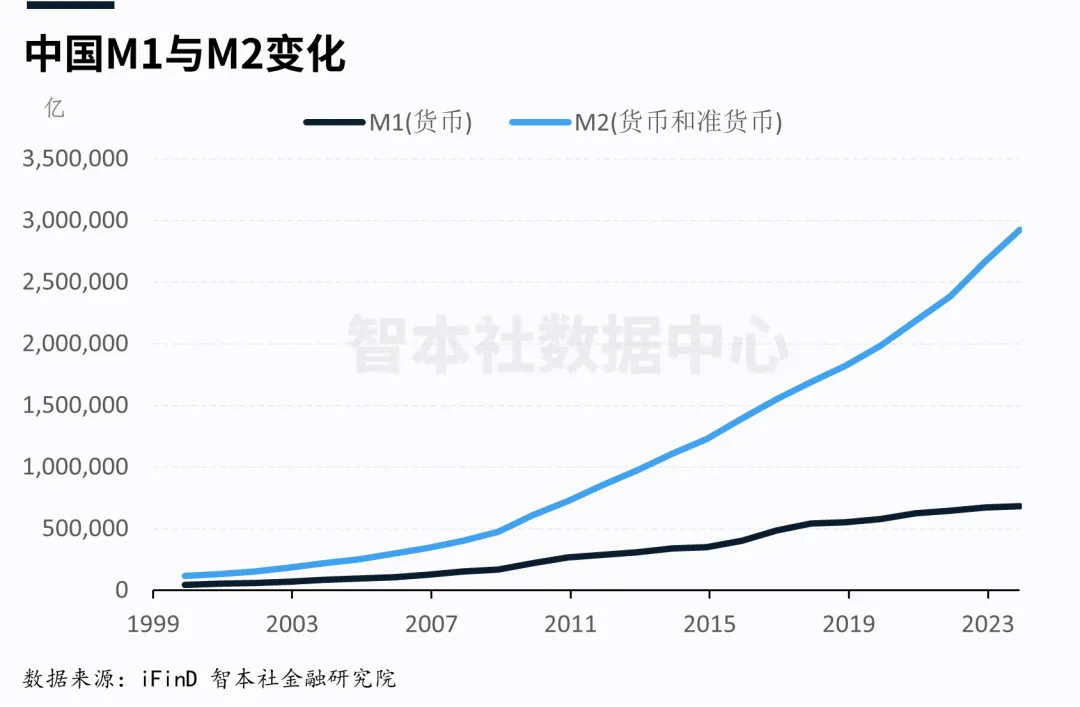

2月末,廣義貨幣(M2)餘額299.56萬億元,同比增長8.7%。

中國M2無限接近300萬億元,這一標誌性事件激發很多人思考:貨幣供應量為何快速增長?大量貨幣去哪兒了?通貨膨脹為何熄火?潛在增速為何下降?貨幣擴張、借債投資還能否持續?

本文分析中國過去20多年貨幣/債務擴張的路徑、邏輯以及對經濟的影響。

01 商業銀行熄火,中央銀行放水

很多人等著M2突破300萬億元這一歷史性時刻。

要知道,2000年末M2僅13萬億元,2013年3月達到100萬億元,新增87萬億元,花費12年時間;2020年1月突破200萬億元,新增100萬億元,花費7年時間;2024年2月接近300萬億元,新增100萬億元,花費4年時間,速度明顯加快。

實際上,之前不少機構預測去年年底可達成這一「偉業」,不過還是推遲了兩個月,勉強達標。所以,「放水」從來不會缺席,只會遲到。

300萬億元是什麼概念?

有人與美歐日做對比:中國M2總量是美國的兩倍,接近美國、歐元區和日本的總和。美國150萬億人民幣,歐元區120萬億元人民幣,日本60萬億元人民幣,合計330萬億元人民幣,與中國300萬億元人民幣相當。

不過,幾個經濟體的M2口徑還是有些差異。美國M2不包括10萬美元以上的企業存款,如果減去非金融企業的存款,中國M2大概是美國的1.4倍,也是一個驚人的數據(美式放水主要是由美聯儲擴表推動M1增長)。

如果M2跟GDP對比就更加明顯:2023年,中國GDP是126萬億人民幣,美國GDP是197萬億人民幣(按離岸人民幣7.2匯率折算),中國M2是GDP的2.3倍,美國M2是GDP的0.76。可見,中國GDP比美國的「含幣量」更高。

中國M2為什麼增長這麼快?

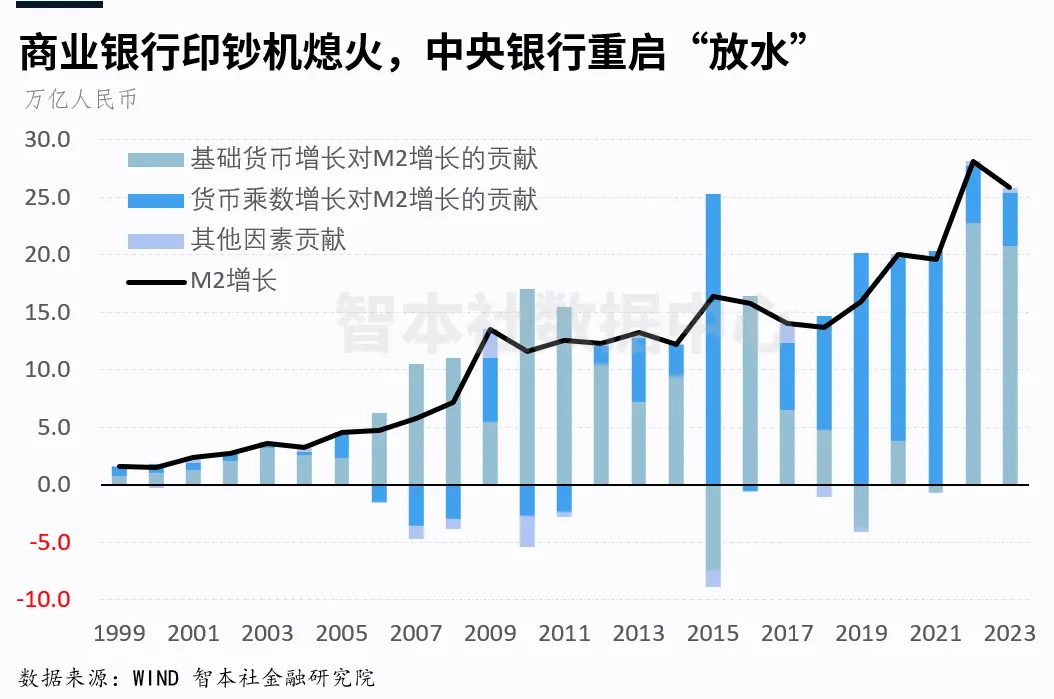

M2作為廣義貨幣,是M1 、企事業單位定期存款、居民儲蓄存款、其他存款之和。通常用M2來定義貨幣供應量。按照現代銀行體系,存款不完全是真實的儲蓄,多數是由商業銀行通過發放貸款派生的存款,也叫派生貨幣。這個過程是貨幣乘數在起作用。央行發行1個單位的基礎貨幣,假設貨幣乘數是5,通過銀行系統就可以派生出5個單位的貨幣總量。

M2基本等於基礎貨幣乘以貨幣乘數,是中央銀行和商業銀行共同「創造」的。過去20多年,中央銀行和商業銀行接力印鈔,而且不同階段,各自的「貢獻」不同。

從2000年到2014年,貨幣乘數非常穩定,基本維持在3.6-4.6之間,M2的增量主要來自央行擴張基礎貨幣。可見,央行是印鈔的主力軍,是M2增量的創造者。

2014年到2021年,貨幣乘數開始擴張,從4.18上升到7.23,基礎貨幣增加緩慢,M2的增量主要來自商業銀行的印鈔機,是由商業銀行擴張貨幣乘數派生出來的。

從2022年到2023年,貨幣乘數擴張放緩,兩年平均為7.44,商業銀行「熄火」,央行接力印鈔,大力擴張基礎貨幣,期間M2的增量主要由央行擴張基礎貨幣貢獻的。

過去20多年,央行和商業銀行輪流印鈔的內在邏輯是什麼?

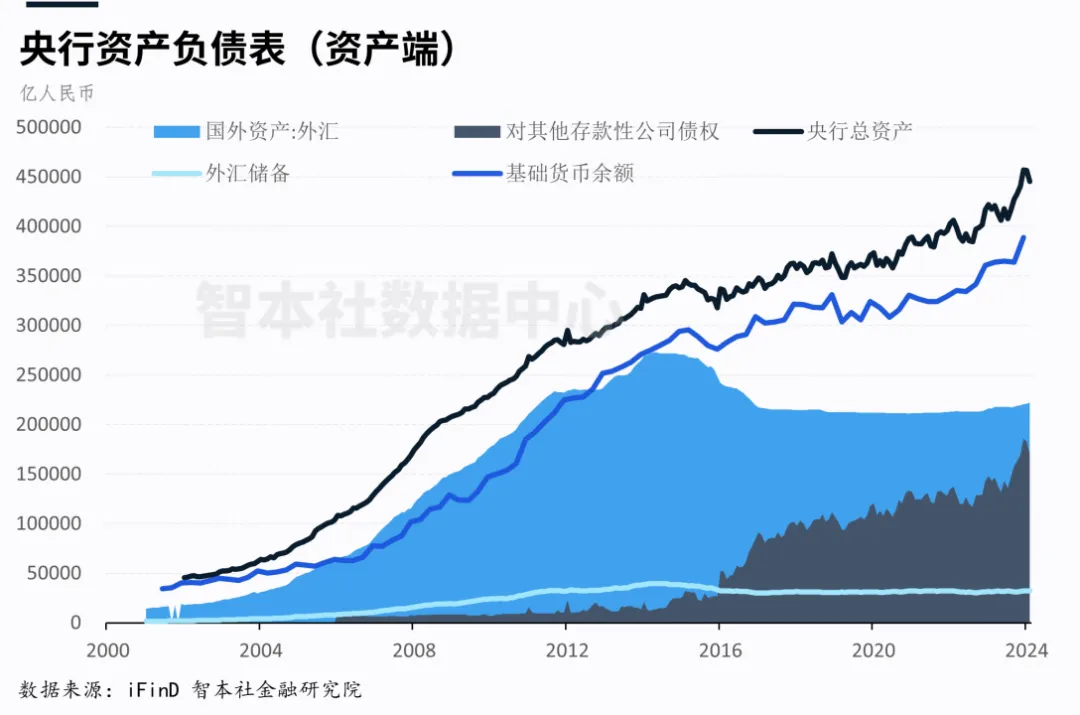

我們看央行資產負債表的結構變化。

從2001年到2014年,中國央行主要依託外匯占款來投放基礎貨幣。隨著中國入世,出口創匯與日俱增,央行通過強制結匯制度不斷吸收外匯,進而大規模投放基礎貨幣。到2014年5月外匯占款規模達至峰值27.29萬億元,占央行總資產的83%。期間,基礎貨幣餘額從3.44萬億元增加到29.4萬億元,增長了8.5倍。

這個期間,人民幣主要以美元(美債)為錨,根本上是中國出口製造業的創匯能力和全球競爭力。儘管基礎貨幣迅速擴張,但人民幣的發行具有一定的約束,不能隨便擴張,必須吸收相應的美元才能發行。

2014年,央行不再對商業銀行強制結匯,也就不再繼續吸收外匯,外匯占款的規模開始下降,到2021年末降至21.28萬億元,占央行總資產53%,較峰值下降了30個百分點。期間,根據央行資產負債表,外匯占款規模下降的同時,對其他存款性公司債權迅速擴張,從1.3萬億元增加到12.8萬億元,累計同比增長8.8倍。2021年末,對其他存款性公司債權占央行總資產比重達到32%。期間,對其他存款性公司債權的增加幅度與外匯占款的下降幅度大致相當。

央行相當於幫人民幣換了一次「錨」,新增人民幣不以外匯為基礎,而是對其他存款性公司債權。

什麼是對其他存款性公司債權?對其他存款性公司債權主要是央行對商業銀行、政策性銀行的貸款,通常用國債、票據作為抵押。當央行停止強制結匯後,大量外匯滯存商業銀行,商業銀行需要補充資本金,增加對央行借款,進而推動對其他存款性公司債權的擴張。

央行一邊壓縮外匯占款的規模,另一邊擴張對其他存款性公司債權,二者對沖後基礎貨幣並未大量增加。2014年到2021年,基礎貨幣只增加了3.5萬億元,累計增幅僅12%。不過M2卻實現翻番,增量達到100萬億元。

2015年棚改貨幣化和專項債投資啟動後,央行通過MLF、TMLF、PSL等工具以向商業銀行、政策性銀行提供貸款,後者大規模放貸,拉高貨幣乘數,推動貨幣供應量快速增加。2015年到2019年,抵押補充貸款增加了3萬億元左右,用於支持棚改貨幣化。

在央行換錨後,通過擴張對其他存款性公司債權投放基礎貨幣的「好處」是,解除了基礎貨幣擴張的約束,同時打開了商業銀行擴張信貸的閘門。此後,銀行信貸、地方債務與房地產泡沫「齊飛」。

不過,2022年開始,M2擴張的接力棒又回到央行手上。從2022年1月到2023年12月,央行總資產從40.3萬億元增加到45.6萬億元,增加了5.3萬億元,全部增量幾乎來自對其他存款性公司債權。基礎貨幣餘額從32.9萬億元增加到38.9萬億元,增加了6萬億元,兩年增量比之前7年累計增量還多2.5萬億元。因此,有人在想,中國央行是不是在偷偷量化寬鬆?

從央行資產負債表和銀行貨幣創造的邏輯可以看出,過去20多年的印鈔史是一場中央銀行和商業銀行之間的接力賽。他們合力跑贏了GDP、居民收入以及幾乎所有大類資產價格。

如今,商業銀行印鈔機熄火,中央銀行重啟印鈔機。

02 地方政府熄火,中央政府擴表

信用貨幣的本質是債券,即通用欠條。信用貨幣發行越多,廣義債務規模越大。需要注意的是,債務是中性的,當信用貨幣發行持續跑贏GDP時,債務逐步轉為風險。

如果將貨幣與債務結合起來,我們就會發現,貨幣擴張史和債務擴張史高度一致。從結構上,我們還能夠找到兩組對應關係:商業銀行信貸擴張/熄火—地方政府債務擴張/熄火,中央銀行基礎貨幣擴張/熄火—中央政府債務擴張/熄火。

時間回到金融危機之前,2007年中國政府的債務規模不大、槓桿率偏低、結構合理,中央政府債務規模5萬億元,地方政府債務規模2.7萬億元,央地債務比為1.85。政府債務規模合計7.7萬億元,占GDP的比重只有28.5%,若加上城投公司債務1.9萬億元,占GDP的比重為35.5%。

2008年金融危機後,中國推出4萬億救市計劃,其中中央政府出資1.18萬億元,地方政府配資2.82萬億元。對當時的地方政府來說,這一筆巨大的資金,沒有足夠的預算配資。受舊預算法的約束,地方政府不能直接發行債券融資,也不能向商業銀行貸款。怎麼辦?

2009年央行發布一道政策,允許地方政府成立融資平台(城投公司)進行融資,包括貸款和發行債券。全國各地融資平台拔地而起,當年融資平台就增加了5000家。地方政府藉助融資平台繞過舊預算法的約束大規模借債。

從2009年開始,地方政府債務尤其是城投債(隱性債)迅速增長。城投債的資金從哪裡來?一部分是城投公司公開發行債券融資,更大一部分是向商業銀行和政策性銀行貸款。

由於城投債快速增長、風險迅速積累,到2014年底,城投債增加到10萬億元,較2007年翻了5.3倍。2015年新預算法實施,授予省級政府和計劃單列市發行專項債和一般債,試圖通過債務置換的方式將隱性債顯性化,同時抑制城投債增長。

2015年是中國經濟非常重要的轉折點,是地方政府債務第二次大規模增長的起點。這一年開始,全國範圍內的棚改貨幣化啟動,央行連續5年向房地產市場注入近3萬億元的抵押補充貸款,城投債不僅沒有熄火反而迅速膨脹。同時,地方新一輪的基建投資興起,專項債每年以幾萬億的規模迅速擴張,地方政府顯性債務也迅速增加。

2015年底,中央政府債務是10.6萬億元,地方政府顯性債務(一般債和專項債)16萬億元,城投債17.1萬億元,央地(含城投債)債務比下降到0.32,政府債務規模合計占比當年GDP的比重上升到63%。

2023年底,中央政府債務增加到30萬億元,地方政府顯性債務增加到40.7萬億元,城投債增加到57.8萬億元,央地(含城投債)債務比下降到0.3,政府債務規模合計達到128.5萬億元,占比當年GDP的比重上升到101%。地方政府債務(含城投債)占GDP的比重達到78%,在全球主要經濟體中居於領先位置。

從2008年到2021年是中國債務和信用的過度擴張期,即地方政府迅速加槓桿,商業銀行迅速擴張信貸。從2007年到2023年,中央政府債務累計增長了4.95倍,地方顯性債務累計增長了14倍,城投債累計增長了29倍。

期間,政府形成了一種債務投資模式:中央政府的國債投資主動脈,地方省級專項債投資支動脈,地方城投債投資微血管,組成巨大的資金網絡。如國家高鐵投資到地方高鐵站投資再到各高鐵站周邊園區、房地產項目投資。這種債務擴張模式推動了三四線城市的城建和房地產迅速發展,吹起了巨大的貨幣幻覺和財富幻影。

經過十多年快速的信貸擴張和加槓桿,如今宏觀槓桿率已升至高位,地方政府、開發商和居民部門均過度借債。

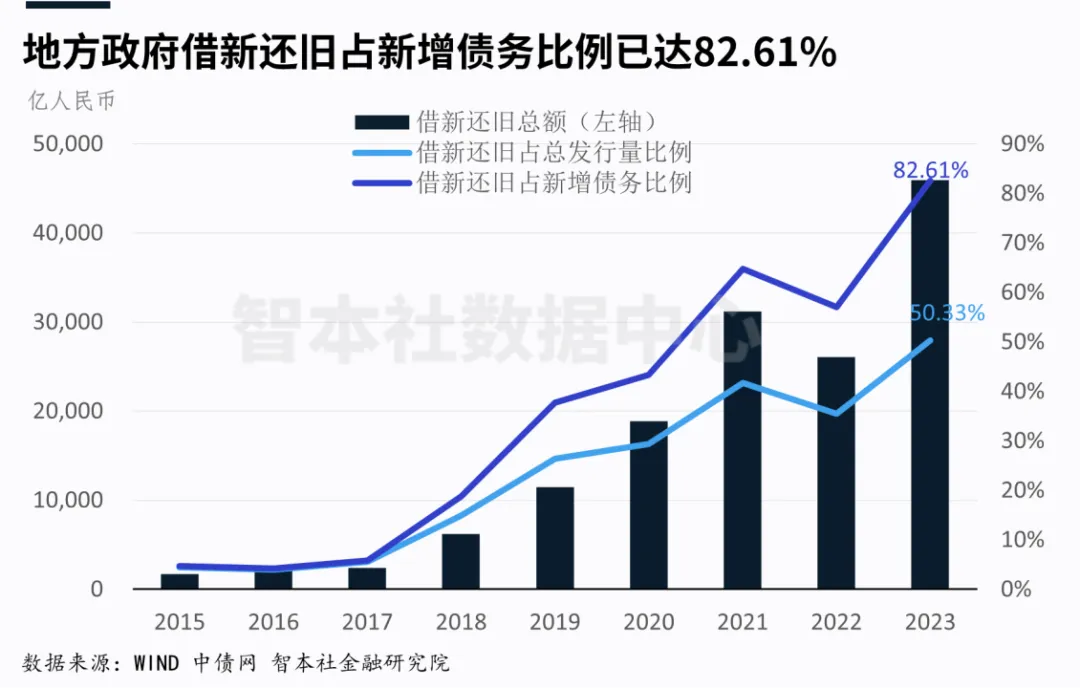

過度借債的重要指標就是「借新還舊」的比例。從2020年到2023年,地方政府借新還舊的總額以及比例迅速上升。2023年,借新還舊占總發行量的比例、占新增債務的比例,分別達到50%、82%。居民部門也存在類似情況,2023年住房抵押貸款達到38萬億元峰值後開始回落,存在提前還貸、借新還舊的現象。

地方債務投資熄火後,中央接力加槓桿。2023年7月份,地方政府「官宣」進入化債周期,省級政府發行1.5萬億元左右的特殊再融資債券用於置換地方債包括城投債;同時,為了支撐基建投資,中央政府發行1萬億元特別國債,用於防水防災基建投資。今年中央政府發行1萬億元超長期特別國債,今後連續幾年都會發行。

{kind=link}