同學的宏觀筆記:央行旗下《金融時報》吹風了,對應此前分析貨幣政策例會的第4點。一季度央行貨幣政策例會的重要變化,第4點非常重磅…

1、本次例會的主基調變化較少,主要是吸取了去年一季度例會的教訓,去年一季度經濟恢復「好於預期」,於是央行過早拿掉「三重壓力」,政策力度隨即斷崖式退坡,結果二季度就被打回原形,後面又不得不將三重壓力放回來,最終形成年底經濟工作會議上的「新三重壓力」。

在這次例會上,對於一季度經濟表現的評價是「延續回升向好態勢」,但吸取去年教訓,對於新三重壓力的相關表述並未改變。基於這個判斷,二季度政策力度將會延續,不會像去年那樣的大幅度退坡。

2、刪去「加大宏觀政策調控力度」,新增「先立後破」,補足了經濟工作會議上「以進促穩,先立後破」的表述,保留強調「逆周期調節」。這裡的變化表明,二季度雖然政策力度會延續,但也不會進一步加大力度,以逆周期調節的方式,相機抉擇。

3、將「促進物價「低位」回升」,改為「促進物價「溫和」回升」。鑑於2月CPI已經回正且超預期,央行的這樣改動,一定程度上反應央行對通脹的隱憂,因此強調物價回升是要求「溫和」的回升。

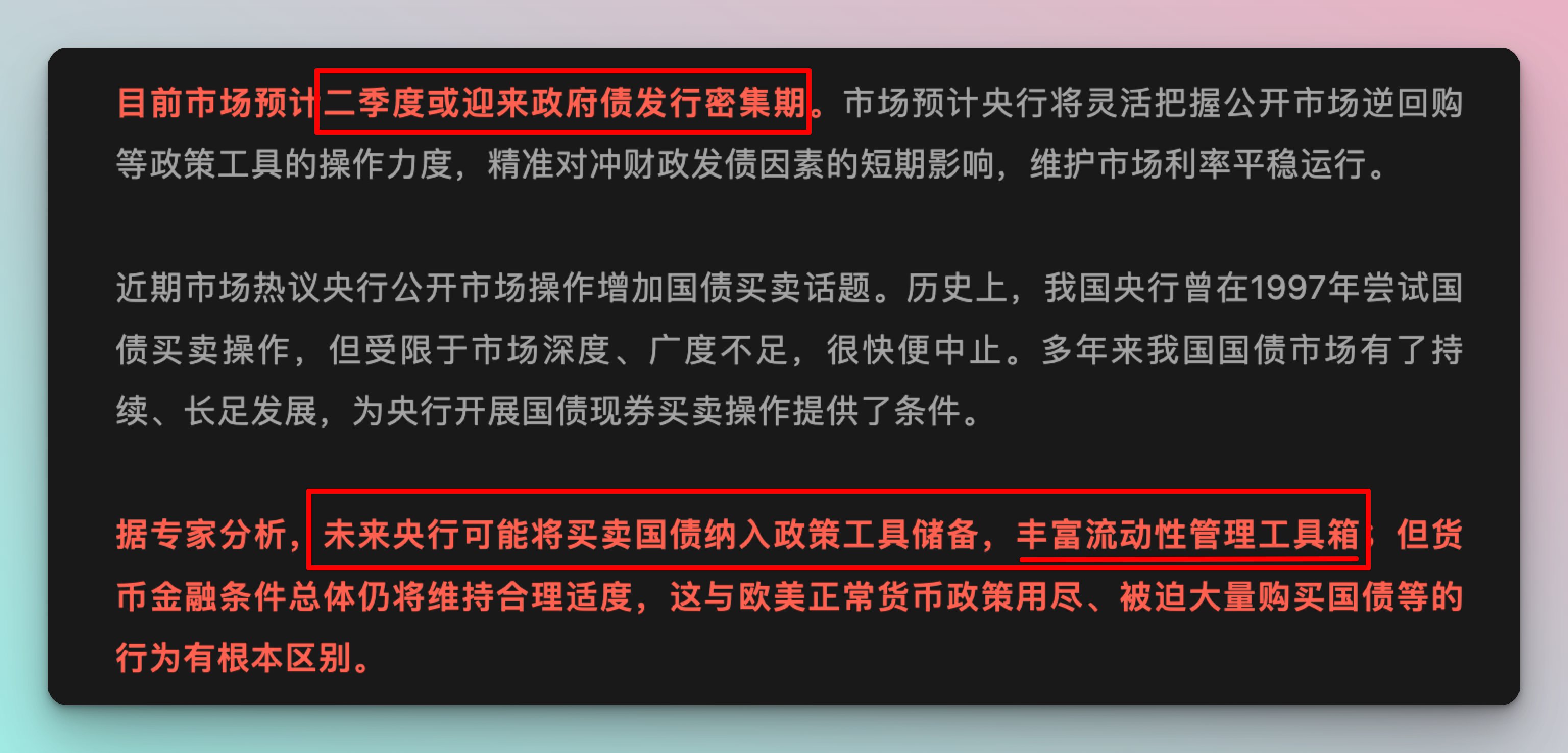

4、新增「充實貨幣政策工具箱」,這是最重磅的變化。這句話金融工作會議上的要求,後面其實還有一句話是「在央行公開市場操作中逐步增加國債買賣」,央行這裡沒寫(也不合適寫),前些天分析過這個,就不贅述了(可翻看前些天的分析)。

重要的是,金融工作會議已經過了5個多月,央行還沒有採取相應的行動(上次例會沒有寫這句話),這次例會加上了這句話,可能表明央行最快將在二季度採取行動了。

同時,後面還新增了一句話「在經濟回升過程中,也要關注長期收益率的變化。暢通貨幣政策傳導機制」。

這句話我覺得應該從兩方面理解:

一方面,如果二季度長期收益率伴隨著經濟的回升,而較快回升,可能成為央行出手買賣國債的契機;

另一方面,如果長期收益率繼續大幅下行,且大幅偏離政策利率,這將壓縮銀行淨利差,進而壓縮短端貨幣政策操作空間,同時降低短端貨幣政策的效果,因此央行在後面補充了一句「暢通貨幣政策傳導機制」。

5、關於房地產,由此前僅強調對保障性住房的支持,改為對「市場+保障」的支持,新增了「市場」。表明將加大對傳統商品房市場及其企業的金融支持。

6、其他微妙變化。將「增加製造業中長期貸款」,改為「增加「有市場需求的」製造業中長期貸款」,明確信貸不能助推產能過剩,將抑制產能過剩行業的新增信貸;

新增「引導大銀行發揮金融服務實體經濟主力軍作用」,明確金融服務向實體讓利的主力軍首先是大銀行;

提及其他經濟體的通脹「仍具粘性」,這裡特指美國通脹,表明央行可能也預計美聯儲二季度貨幣很難降息,相應的,我國貨幣政策空間也很難在二季度打開。

一季度央行貨幣政策例會的重要變化,第4點非常重磅:…

— 洋同學的宏觀筆記 (@locean0410) April 3, 2024

{kind=link}