中國真在減持美國國債嗎?

2009年 08月 19日

王志浩

今年5月,中國所持的美國國債規模達到了創紀錄的8015億美元。不過,根據官方的美國財政部國際資本流動數據來看,中國所持美國國債規模在6月份出現了下滑(4月份也有所減少)。

從這一官方數字來看,中國在6月份購買了令人吃驚的價值266億美元的長期美國國債,購買規模遠遠超過5月份的40億美元和4月份的100億美元。不過,6 月份中國也淨拋售了價值517.5億美元的短期美國國債(T-bill)。這樣一來,中國所持美國國債(包括短期國債)的總規模令人吃驚的減少了 251.2億美元,減持規模明顯高於4月份的45億美元。這可能是2000年3月當前數據公布系統投入使用以來,中國減持美國國債的單月之最。表1顯示了這一狀況。表1還顯示,包括中國在內的外國購買者在6月份是美國國債的主要淨購買者。因此,中國似乎是在與整體趨勢背道而馳。

不過,正如我們在此前報告中所解釋的,官方的美國財政部國際資本流動數據低估了中國所持頭寸,部分原因是中國通過了仲介購買債券──最主要是通過倫敦的經紀商。這些購買量並沒有在美國財政部國際資本流動數據中顯示在中國的名下,反而歸到了英國帳下。這一月度統計中的「錯誤」在年度統計中被明顯顯示出來,年度統計通常會把此前一年的大多數英國購買頭寸重新歸入中國帳下。表2顯示了如果假定英國購買量實際上是中國所為,最近幾個月的數據情況。6月份中、英兩國淨購買加總是正值,達到了200億美元的程度,與最近幾個月的平均水平一樣。

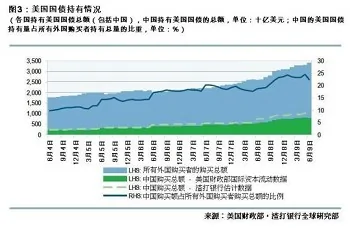

算入可能通過倫敦購買的美國國債數量,我們預計中國所持美國證券總量(包括機構和公司債以及股票)仍然在1.6萬億美元左右。就中國所持美國國債(包括中長期國債和短期國債)而言,我們預計中國目前所持有規模大約在9700億美元,如表3所示。

總而言之,我們懷疑中國仍在繼續增持美國國債。中國的外匯存底無疑仍在增長,單是6月份就上升了500億美元。這意味著中共政府仍在努力回收每個月的新增外匯流入。我們懷疑,中共政府尚未發現比美國市場更好的地方。不過,與此同時,數據並沒有給我們提供下結論的明確證據。但我們猜測,如果中國外匯存底管理人士希望讓市場搞不清楚他們的舉動,顯然通過倫敦下大筆訂單是個不錯的手段。進一步大膽地說,我們估計中國當地報紙頭條宣稱中國正在退出飽受批評的美國債券市場的消息將會引發積極反響。

(作者王志浩博士(Stephen Green)是渣打銀行中國區研究主管。本文所述僅代表他個人觀點。)

2009年 08月 19日

王志浩

今年5月,中國所持的美國國債規模達到了創紀錄的8015億美元。不過,根據官方的美國財政部國際資本流動數據來看,中國所持美國國債規模在6月份出現了下滑(4月份也有所減少)。

從這一官方數字來看,中國在6月份購買了令人吃驚的價值266億美元的長期美國國債,購買規模遠遠超過5月份的40億美元和4月份的100億美元。不過,6 月份中國也淨拋售了價值517.5億美元的短期美國國債(T-bill)。這樣一來,中國所持美國國債(包括短期國債)的總規模令人吃驚的減少了 251.2億美元,減持規模明顯高於4月份的45億美元。這可能是2000年3月當前數據公布系統投入使用以來,中國減持美國國債的單月之最。表1顯示了這一狀況。表1還顯示,包括中國在內的外國購買者在6月份是美國國債的主要淨購買者。因此,中國似乎是在與整體趨勢背道而馳。

不過,正如我們在此前報告中所解釋的,官方的美國財政部國際資本流動數據低估了中國所持頭寸,部分原因是中國通過了仲介購買債券──最主要是通過倫敦的經紀商。這些購買量並沒有在美國財政部國際資本流動數據中顯示在中國的名下,反而歸到了英國帳下。這一月度統計中的「錯誤」在年度統計中被明顯顯示出來,年度統計通常會把此前一年的大多數英國購買頭寸重新歸入中國帳下。表2顯示了如果假定英國購買量實際上是中國所為,最近幾個月的數據情況。6月份中、英兩國淨購買加總是正值,達到了200億美元的程度,與最近幾個月的平均水平一樣。

算入可能通過倫敦購買的美國國債數量,我們預計中國所持美國證券總量(包括機構和公司債以及股票)仍然在1.6萬億美元左右。就中國所持美國國債(包括中長期國債和短期國債)而言,我們預計中國目前所持有規模大約在9700億美元,如表3所示。

總而言之,我們懷疑中國仍在繼續增持美國國債。中國的外匯存底無疑仍在增長,單是6月份就上升了500億美元。這意味著中共政府仍在努力回收每個月的新增外匯流入。我們懷疑,中共政府尚未發現比美國市場更好的地方。不過,與此同時,數據並沒有給我們提供下結論的明確證據。但我們猜測,如果中國外匯存底管理人士希望讓市場搞不清楚他們的舉動,顯然通過倫敦下大筆訂單是個不錯的手段。進一步大膽地說,我們估計中國當地報紙頭條宣稱中國正在退出飽受批評的美國債券市場的消息將會引發積極反響。

(作者王志浩博士(Stephen Green)是渣打銀行中國區研究主管。本文所述僅代表他個人觀點。)

**********************************

中國減持美國國債的確定與不確定

崔宇

8月17日,美國財政部發布的國際資本流動報告顯示,繼4月份中國持有美國國債餘額減少44億美元後,6月份中國持有美國國債餘額再次減少251億美元,這也是9年以來最大的月度減少規模,但6月份中國對美國長期國債的淨購買額卻增加了 266億美元,遠遠超過5月份的40億美元和4月份的103億美元。

這份能夠間接「窺伺」中國外匯存底投資結構的報告再次在中國引起輿論關注,但事實上,中國實際持有美國國債的規模和結構不能夠僅從這份報告中得以確定。

首先,月度數據的變動其實不足以說明減持的趨勢,比如,4月份中國減持了44億美元國債後5月份又增持了380億美元。從趨勢上看,中國持有美國國債餘額從 2008年8月的5737億美元增加到了2009年6月的7764億美元,增加了2023億美元左右,可以粗略看出,至少中國沒有大量拋售存量的美國國債,美國國債仍是中國外匯存底的主要投資對象。

其次,根據渣打銀行中國區研究主管王志浩的分析,美國財政部國際資本流動數據低估了中國所持美國國債的頭寸,因為中國還通過仲介購買美國國債──最主要是通過英國倫敦的經紀商,這些購買量沒有顯示在中國的帳下,反而歸到了英國帳下,這也導致了月度數據的失真。

最後,由於美國財政部公布的只是中國持有的美國國債餘額,而餘額的變動除了增持或減持外,還有可能受所持有國債價格波動的影響。許多人常常用國債持有餘額增量占外匯存底增量的比重來判斷中國外匯存底配置美國國債的比例,這在金融危機爆發前美國國債市場比較穩定時有一定參考價值,但金融危機爆發以來,美國國債市場經歷了劇烈的價格波動,價格因素對國債餘額的影響增大,僅從持有餘額很難判斷中國增持或減持美國國債的規模,於是國債持有餘額增量占外匯存底增量的比重這一指標有可能失真。

比如,2008年第四季度,中國外匯存底增加了404億美元,但持有美國國債餘額卻增加了1092億美元,今年第一季度外匯存底僅增加了77億美元,但持有美國國債餘額卻增加了405億美元。在這些季度中,美國國債持有餘額增量遠遠高於外匯存底增量。

從這些數據可以大致推斷出,第一、去年第四季度和今年第一季度也許中國調整了外匯存底的投資結構,比如減持了「兩房」的機構債投資到美國國債避險;第二、去年第四季度和今年第一季度中國或許還出現了熱錢的淨流出,因為外匯存底的增量已經明顯減小;第三就是因為去年9月份以來美國國債收益率不斷走低,國債價格不斷上升給中國帶來了巨大的投資收益,中金公司的報告估計2008年第四季度這一收益大致在1152億美元左右,因此,即使中國當時不增持美國國債也會導致持有國債餘額大幅上升。

儘管僅僅從美國財政部公布的月度數據無法直接確定中國增持或減持美國國債的具體規模,但結合其它國家的情況可以確定的是,6月份各國確實集體湧入美國長期國債市場,這表明至少在6月份各國對全球經濟復甦的信心並不足,不得不重新回到美國國債市場避險,暫時忽略了通貨膨脹和美元貶值的長期威脅,資金流向的微妙變動,也導致了6月份美元匯率指數的微弱走強以及全球股市的短期調整。

(本文作者崔宇是《華爾街日報》中文網專欄撰稿人。文中所述僅代表他個人觀點。您可以寫信至yu.cui#dowjones.com與作者聯繫。)

崔宇

8月17日,美國財政部發布的國際資本流動報告顯示,繼4月份中國持有美國國債餘額減少44億美元後,6月份中國持有美國國債餘額再次減少251億美元,這也是9年以來最大的月度減少規模,但6月份中國對美國長期國債的淨購買額卻增加了 266億美元,遠遠超過5月份的40億美元和4月份的103億美元。

這份能夠間接「窺伺」中國外匯存底投資結構的報告再次在中國引起輿論關注,但事實上,中國實際持有美國國債的規模和結構不能夠僅從這份報告中得以確定。

首先,月度數據的變動其實不足以說明減持的趨勢,比如,4月份中國減持了44億美元國債後5月份又增持了380億美元。從趨勢上看,中國持有美國國債餘額從 2008年8月的5737億美元增加到了2009年6月的7764億美元,增加了2023億美元左右,可以粗略看出,至少中國沒有大量拋售存量的美國國債,美國國債仍是中國外匯存底的主要投資對象。

其次,根據渣打銀行中國區研究主管王志浩的分析,美國財政部國際資本流動數據低估了中國所持美國國債的頭寸,因為中國還通過仲介購買美國國債──最主要是通過英國倫敦的經紀商,這些購買量沒有顯示在中國的帳下,反而歸到了英國帳下,這也導致了月度數據的失真。

最後,由於美國財政部公布的只是中國持有的美國國債餘額,而餘額的變動除了增持或減持外,還有可能受所持有國債價格波動的影響。許多人常常用國債持有餘額增量占外匯存底增量的比重來判斷中國外匯存底配置美國國債的比例,這在金融危機爆發前美國國債市場比較穩定時有一定參考價值,但金融危機爆發以來,美國國債市場經歷了劇烈的價格波動,價格因素對國債餘額的影響增大,僅從持有餘額很難判斷中國增持或減持美國國債的規模,於是國債持有餘額增量占外匯存底增量的比重這一指標有可能失真。

比如,2008年第四季度,中國外匯存底增加了404億美元,但持有美國國債餘額卻增加了1092億美元,今年第一季度外匯存底僅增加了77億美元,但持有美國國債餘額卻增加了405億美元。在這些季度中,美國國債持有餘額增量遠遠高於外匯存底增量。

從這些數據可以大致推斷出,第一、去年第四季度和今年第一季度也許中國調整了外匯存底的投資結構,比如減持了「兩房」的機構債投資到美國國債避險;第二、去年第四季度和今年第一季度中國或許還出現了熱錢的淨流出,因為外匯存底的增量已經明顯減小;第三就是因為去年9月份以來美國國債收益率不斷走低,國債價格不斷上升給中國帶來了巨大的投資收益,中金公司的報告估計2008年第四季度這一收益大致在1152億美元左右,因此,即使中國當時不增持美國國債也會導致持有國債餘額大幅上升。

儘管僅僅從美國財政部公布的月度數據無法直接確定中國增持或減持美國國債的具體規模,但結合其它國家的情況可以確定的是,6月份各國確實集體湧入美國長期國債市場,這表明至少在6月份各國對全球經濟復甦的信心並不足,不得不重新回到美國國債市場避險,暫時忽略了通貨膨脹和美元貶值的長期威脅,資金流向的微妙變動,也導致了6月份美元匯率指數的微弱走強以及全球股市的短期調整。

(本文作者崔宇是《華爾街日報》中文網專欄撰稿人。文中所述僅代表他個人觀點。您可以寫信至yu.cui#dowjones.com與作者聯繫。)

{kind=link}