按照傳統的有效匯率指標,人民幣自2011年以來已累計升值30%,2014年7月以來就升值12%。這段時間裡中國出口持續低迷,今年前幾個月甚至出現同比負成長。

而根據中信證券分析師張文朗分析,人民幣匯率比傳統有效匯率指標反映的更強。

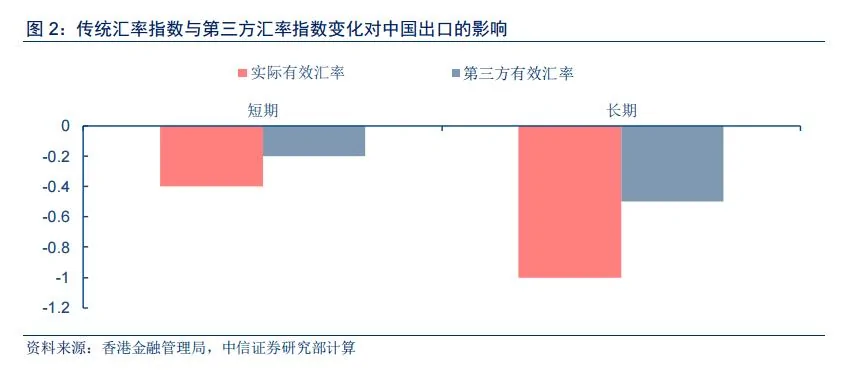

傳統有效匯率指數隻反映人民幣相對於貿易夥伴的價格競爭力,而沒有反映人民幣相對於競爭對手的貨幣匯率的變化。

為考慮競爭對手貨幣的強弱,在傳統匯率指數之外,我們編制了一個新的匯率指數,即第三方有效匯率指數,發現近年來,競爭對手貨幣貶值幅度遠遠超過人民幣,說明傳統有效匯率指數大大低估了人民幣的強勢程度。

自2011年4月到目前,第三方有效匯率指數大幅下降25%左右,相比而言,人民幣兌美元匯率在同一時期反而升值4.6%,說明我國(大陸)相對於競爭對手價格競爭力下降很多。

那麼,強勢人民幣對中國經濟到底會帶來怎樣的影響?中信證券在報告中提及,

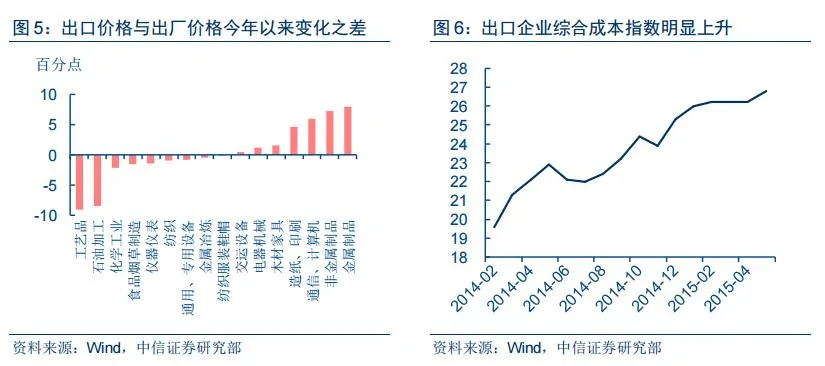

在匯率不斷升值的背景下,出口企業通過主動降低價格來保持產品的競爭力,部分解釋了出口份額的上升。同時,出口企業綜合成本(包括勞動力成本,原材料成本和匯率成本)指數明顯上升。

價格下降,成本上升,兩頭擠壓出口企業利潤。國務院發展研究中心去年5月的出口形勢企業問卷調查的結果顯示,出口企業確實面臨成本上升擠壓利潤,匯率升值打擊出口的情況。調查顯示勞動力成本的上升和人民幣升值是拖累未來出口增長的主要因素,而且這兩個因素的比重在2014年大幅上升。

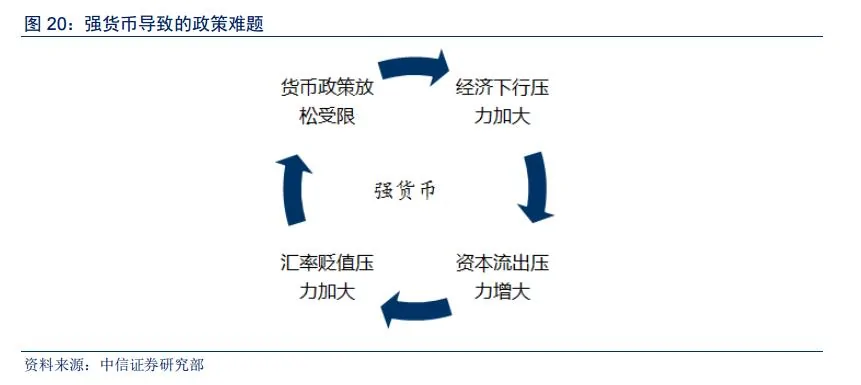

強勢人民幣除通過貿易直接影響我國經濟增長之外,中信證券認為,還通過兩個間接渠道加劇經濟下行壓力。

首先,根據貨幣政策獨立性、資本自由流動和匯率穩定的「不可能三角」理論,欠靈活的匯率體制亦將限制我國貨幣政策空間。雖然中國仍然存在資本管制,但資本進出已比從前容易很多,對美元相對固定的匯率機制會制約貨幣政策放鬆幅度,導致經濟下行壓力不能得到較好緩解。

其次,強勢人民幣亦加劇國內通縮壓力,從而推高實際融資成本。人民幣實際有效匯率每升值1%,會帶動中國CPI通脹率下降0.1個百分點左右。

至於未來,其認為,美元升值壓力持續,欠靈活的匯率機制意味著人民幣下半年將更加強勢。

美國經濟持續復甦,美聯儲加息漸行漸近,美元升值壓力持續,而大部分中國競爭對手將面臨增長下行壓力,其貨幣貶值壓力或進一步上升。主要貿易夥伴包括歐元區和日本的貨幣也因增長仍然較弱、貨幣寬鬆,而繼續面臨對美元的貶值壓力。預計人民幣實際有效匯率至年底或升值5%,加上第三方有效匯率貶值,或將拖低 GDP增速0.3-0.4個百分點。

因此,中信證券預計,下半年政府繼續維持人民幣對美元大致不變,但隨著強勢人民幣之痛日益加劇,預計明年人民幣對美元匯率貶值可能是大概率事件。

出於多種考慮,比如擔心資本流出,還有人認為可能出於要申請加入 SDR籃子的原因,政府近期可能繼續保持人民幣對美元大致穩定。但匯率長期偏離均衡值難持續,對經濟傷害將日益顯現。今年第二季度經濟增長與一季度持平,達7%。但其中約有0.7個百分點由金融業貢獻。

隨著股市從高位回落,金融業對GDP增長的貢獻預計在下半年將下降,加上房地產投資疲弱,出口低迷並繼續壓制製造業投資,經濟下行壓力依然存在。這種情況下,繼續維持強勢人民幣的負面作用越來越大。而讓人民幣適當貶值向均衡匯率回歸,更有利經濟穩定發展的。

再從人民幣國際化來看,一個貨幣能否國際化歸根結底由該經濟體基本因素決定,包括經濟增長,貿易規模,和資本市場發達程度,尤其是債券市場的廣度與深度。這些都離不開經濟健康穩定發展。

{kind=link}