法興知名空頭分析師Albert Edwards近日撰文指出,新興市場目前貨幣普遍貶值,國際收支迅速惡化,經濟增速放緩,外儲急劇下降,面臨的狀況和1997年亞洲金融危機爆發之前非常相似。

他認為,新興市場過去幾年通過壓低匯率、推動出口實現了虛假繁榮。如今這種繁榮正在轉向泡沫,大宗商品價格和新興市場資產、貨幣價格將面臨重大的下行壓力。

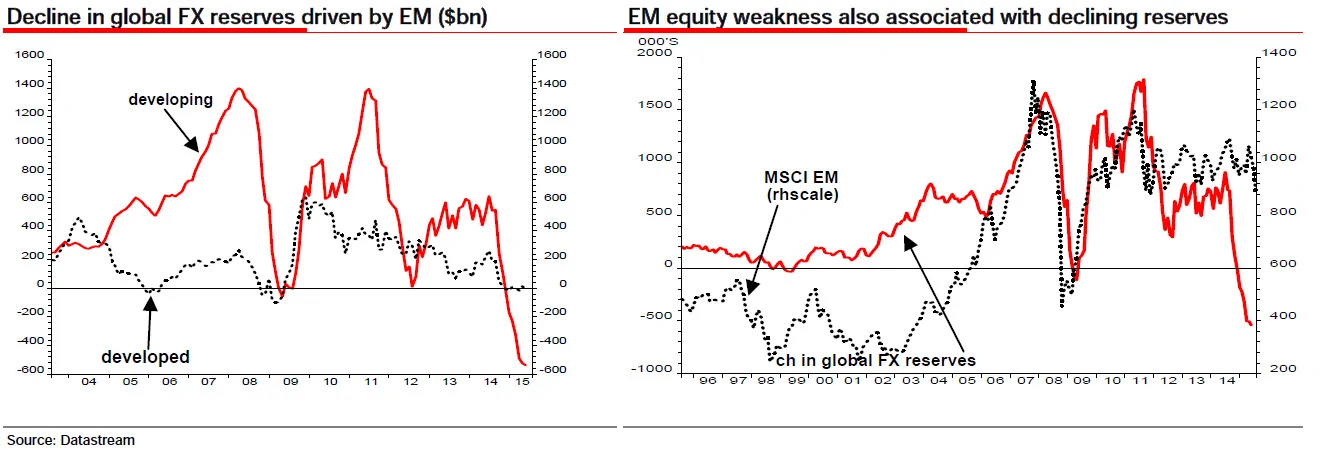

而這一切,早在幾年前新興市場實際匯率大幅上漲、外匯存底飛速膨脹時,就已經埋下了種子。

以下是他的詳細分析:

本輪市場下跌的廣泛性程度值得警醒:幾乎所有主要貨幣都在貶值,所有種類的大宗商品都在下跌,這意味著全球增長已經放緩。

正如我們去年所料,新興市場國家的國際收支情況正在迅速惡化,這從它們外匯存底的急劇下降也能反映出來(國際收支市值經常性帳戶和私人部門資金流動之和)。我們想強調的是,新興市場國家外匯存底的波動與它們的經濟繁榮和泡沫周期存在關係。

1997年的亞洲金融危機表明,新興市場採取固定匯率政策來壓低匯率,這種做法終將付出代價。

如今,新興市場在經歷了多年出口主導的快速增長之後,市場力量開始戳破這種虛假繁榮。隨著國際首隻從盈餘轉向赤字,繁榮開始轉向泡沫。為什麼會這樣?當匯率處於被低估狀態時,出口繁榮會推動經常性帳戶順差,而經濟快速發展同時又吸引了海外資金湧入,資本帳戶也會出現順差。在1990年代中期和2008難金融危機之後,我們都看到了這樣的現象。

政府對匯率的強勢干預使得新興市場貨幣處於低估狀態,再加上QE的助推,就形成了一個繁榮的假象。最終,這種繁榮導致通脹相對走高,儘管名義利率保持不變,但實際匯率開始升值。這就導致新興市場的競爭力減弱,貿易盈餘縮水,甚至出現巨額貿易赤字。同時,隨著建廠投資成本不再低廉,外資從流入變為流出,資本帳戶也變為赤字。

最終,新興市場就陷入困境:國際收支赤字,外匯存底下滑,經濟增速放緩,資本加速外逃。

一旦新興市場從良性循環轉向惡性循環(正如現在這樣),大宗商品價格和新興市場資產、貨幣價格將面臨重大的下行壓力。

在我看來,早在幾年前新興市場實際匯率大幅上漲,外匯存底飛速膨脹時,這一切就已經埋下了種子。

{kind=link}