在大部分普通中國民眾眼裡,銀行理財產品的安全性和存款相當,理財資金的流向也並不值得過於關心。然而,隨著這類資金大舉流向過熱的債市並試圖利用槓桿放大收益,進入「風暴眼」之後可能也並非萬無一失。

據中央國債登記結算公司「全國銀行業理財信息登記系統」數據,截至2014年底,銀行理財產品資金餘額15.02萬億元,債券及貨幣市場工具類資產的投資餘額占比從38.44%上升至43.75%。

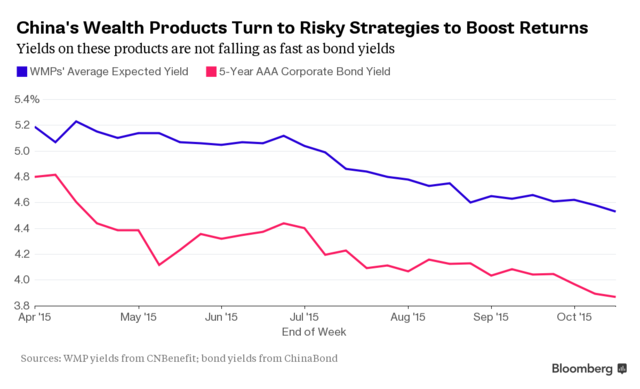

股災之後大量理財資金流向債市,而在中國寬鬆貨幣政策的影響下,公司債券收益率一路下滑至五年新低。

對於銀行來說,從維護市場份額角度考慮不得不保持收益率的競爭力,這樣導致的結果是,理財產品通過不斷加大槓桿或拉長久期提高收益率,從而令風險也大幅走高。

安信證券首席經濟學家高善文對彭博表示,隨著房地產和地方融資平台融資需求的萎縮,以及後來股市的大幅度調整,大量理財資金轉入債市,並通過期限錯配和加槓桿的方法來提高收益率。這與剛性兌付疊加在一起,再加上總體上不夠透明和缺乏監管,可能成為金融市場的下一個風暴眼。

他稱:

如果債市泡沫破裂,很可能的情況是損失將轉入銀行資產負債表,這會導致銀行板塊下跌,直接引發股票市場的調整;還可能導致銀行的資本損失和惜貸,從而衝擊到信貸市場和實體經濟。

存在這樣的風險,即債市泡沫破滅的實際危害大於7月份的股災。

「資產荒」下銀行理財陷入尷尬

一方面「錢多項目少」的現實下,負債端成本難降,資管機構為了保住市場份額不得不壓縮利差,甚至忍受利差倒掛。另一方面,資產端迫於收益率壓力只能不斷加大槓桿或拉長久期。

如果說在上半年A股紅火時,大量資金還能從股市獲得不錯的收益。股災之後這些資金已經無法在市場上找到合適的投資標的。日益嚴重的資產荒,令銀行理財陷入「寒冬」。

「銀行理財在負債端的成本相對比較剛性,理財利差多少會有所擠壓;不過,如果收益降下來,銀行理財市場占有份額又會受影響的。」國金證券銀行業分析師馬鯤鵬認為。

對於處在這種困境中資管機構的選擇,一位大型商業銀行資管部門人士表示,現在點差倒掛的產品甚至都存在,這等於是在消耗留存收益,「現在處於一個僵持階段,大家市場份額不會輕易丟掉,這是最直接的指標,下來的話壓力會非常大。」

而諮詢公司CNBenefit研究員Li Linxia稱,一些理財產品已經出現點差倒掛,而銀行為了保住市場份額也不願意降低收益率。

據CNBenefit數據,過去半年,中國一年期AAA級公司債收益率下跌98個基點至3.02%,而同期銀行理財產品預期收益率並未等比例下滑,僅下跌62個基點至4.53%。

更加尷尬的是,如今國內債券市場違約事件頻發,今年以來已有至少五起公司債違約事件發生,令資管機構的處境更加雪上加霜。

債市調整將讓理財產品風險暴露

據彭博對經濟學家的調查,如今過熱的債市出現調整的可能性很高,一旦債市出現動盪,銀行面臨的風險將會陡增。此外,在債市槓桿交易增加的情況下,市場也預期監管層很有可能出手抑制。

滙豐銀行中國研究負責人Zhang Zhiming稱,債券價格如果突然下滑,將會對理財產品的槓桿交易構成巨大威脅,從而可能引發拋售。他稱:

迄今為止,人們一直認為從銀行櫃檯不管購買那種理財產品,都不會有任何違約風險,所以競爭都是圍繞收益率展開。

如果政府開始抑制過高的槓桿水平,或者允許出現違約,則將會引發大量贖回,導致集中拋售。

{kind=link}