成立於1875年的東芝是上世紀家喻戶曉的日本家電品牌,酒井法子的「新時代東芝」形象甚至成為了80後一代人的夢中女神。時過境遷,不變的是依然宣揚「工匠精神」的廣告語,如今恐怕還多了假帳、虧損、裁員、變賣資產、退市、董事長負罪下課等附加詞。

東芝上世紀廣告

榨乾:從變賣邊緣資產到出售核心業務

2月15日,東芝董事長賀重范引咎辭職,此前在2015年,由於財務造假,當時的東芝社長田中久雄,東芝副董事長佐佐木則夫和顧問西田厚聰相繼辭職。(題外話:此換人節奏與島國首相頗有異曲同工之妙。)

短短1年多出現了如此大的人事變動,東芝到底攤上了什麼事?

本月14日,原本定於當天發布的財務報表突然說要延遲一個月,原因是東芝美國核電業務發現新的疑似違規行為,於是轉而發布了財務預期。據其預測,東芝2016財年全年的淨利潤將出現連續第三年虧損。從原先預計的盈利1450億日元(87億元人民幣)下調至虧損3900億日元(234億元人民幣),債務將超出資本1500億日元(90億元人民幣)。此外,據2016年前三季度財報,其美國核電業務損達7125億日元(428億元人民幣),股本降至負1912億日元(115億元人民幣)。

第二天,董事長賀重范就正式辭職了,各方紛紛揣測原因正是因為核電業務虧損。

在如此大的財務虧空下,東芝「壯士扼腕」,擬出售旗下晶片業務50%以上的股份,不排除全部出售的可能,並計劃停止修建新的核電站。

半導體已經是東芝最後一根救命稻草,此舉無疑是剜心自救。筆者查閱東芝2016年1季度財報,晶片業務部門的淨營收占總營收的30.8%。但營運利潤晶片業務部門占據絕對優勢,營運利潤達到241億日元,而整個東芝的綜合業務利潤才201億日元(因為其他業務部門盈利基本都在虧損)。

變賣壓箱底寶貝

一般企業自救都會剝離邊緣資產,以減輕自身業務負擔,東芝怎麼會把自己最賺錢的業務拿去賣呢?從下面這張東芝2011年營收利潤折線圖可見一二,自2010年以來,東芝基本都在走下坡路。

此外,筆者還整理了近10年東芝大事記如下:

2006年1月,以超過市場預期價格一倍的54億美元收購瀕臨破產的美國核電巨頭西屋電氣。

2009年2月,東芝併購富士通硬碟部門。

2010年3月17日,東芝宣布旗下照明技術公司停止生產有120年歷史的傳統白熱電燈泡。(東芝最初由製作白熱電燈泡的白熱舍和製造重型機電的芝浦製造所於1939年合併而成。)

2014年9月8日,因電腦業務虧損,在全球裁員約900人。

2015年7月,爆出跨越三代社長的會計醜聞。第三方委員會查出,從2008年起至2014年末,東芝共虛報利潤1562億日元,這個數字占到東芝5650億日元稅前利潤的將近30%。受此影響,東芝遭到日本政府高達73.735億日元的處罰。

(根據其2015年第三季度財報,其淨利潤虧損4794億日元)

2015年7月21日,東芝社長田中久雄因財務造假醜聞辭職。

2015年10月28日,以1.66億美元將圖像傳感器業務出售給對手公司索尼。

2015年12月21日,宣布通過提前退休、公司內部消化等方式,針對主營家電業務的Life Style部門實行大約6800人的裁員計劃。

2015年12月22日,以約2500萬美元將主業務為生產及銷售電視機及洗衣機的印尼分公司出售給中國創維。

(根據其2015年第四季度財報,其淨利潤虧損4600億日元。出現巨額虧損後,標普將東芝評級從B/負面降到B-/負面觀察,並表示東芝股東將蒙受相當大的股票損失;穆迪下調東芝評級至Caa1,,並可能進一步下調。)

2016年3月17日,以59億美元出售以醫療成像設備為主體的東芝醫療業務(核心業務)給佳能。

2016年4月16日,財務造假問題曝光後,包括調動和提前退休在內的對象人數為國內外合計14450人。

2016年6月30日,以514億日元將旗下白家電業務80.1%的股份出售給中國美的。

(出售核心賺錢業務醫療成像及賠錢業務白色家電後,其2016年前六個月實現轉虧為盈,淨利潤增加1153億日元。)

2015年12月,美國西屋電氣以2.29億美元收購了從事核電站建設業務的美國芝加哥橋樑與鋼鐵公司/石偉公司(CB&I、S&W)。

2017年2月15日,東芝董事長賀重范因核電業務虧損辭職。

(由於2016年底購買的美國核電企業超出預期,從原先預計的盈利1450億日元(87億元人民幣)下調至虧損3900億日元(234億元人民幣),債務將超出資本1500億日元(90億元人民幣)。2016年第三季度股本降至負1912億日元(115億元人民幣),其中核電業務虧損7125億日元。)

核電廠資料圖

失敗的收購

或許有人覺得不可思議,規模如此大的一家企業,特別是當自己家中還用著曾經東芝的電視、冰箱、電腦的時候,怎麼就說不行就不行了?其實,東芝的衰敗並不是一蹴而就的,也不是一個單個的因素,從上述時間表已可見一些端倪。

首先是10年前收購美國核電巨頭西屋電氣。當時共有15家公司及聯合體參與了投標,競購價格一路從25億美元飆升至50億美元,最終被東芝以54億美元拿下。

觀察者網專欄作者陳言曾評論稱,這個價格實則高估了20億美元。財大氣粗的東芝,當年的營收達到了近十年最高點2584億日元(約合22.9億美元)。

利潤只有22.9億美元,卻花了54億美元收購,可見其對核電業務野心勃勃。陳言曾對此表示,東芝想要抹平差價只能造假,後來其帳務造假的根源就在此。

此外,在日本國內核電市場飽和的前提下,東芝迫切需要打開國外市場。當時的社長黑天厚聰對此項收購甚為滿意,直言這筆高價交易將在長期內帶來回報。在他看來,這項投資實現收益甚至可在數十年後。

然而天有不測風雲,2011年日本突發福島核危機,核能的推廣愈發艱難,甚至有些政府選擇縮減發展核能或完全放棄,轉而發展再生能源,日本國內反核聲音也很強烈。

東芝核能業務也大受影響,日媒當時報導稱,東芝損失或高達9000億日元(約合547.5億人民幣)。據其2011年前9個月財報,其淨利潤為1210億日元(約合73.6億人民幣),比去年同期減少了2810億日元(約合171億人民幣)。

不過,東芝依然相信核電業務前景,並把它作為重點發展對象進行培養。這也是西方想要的結果。

早在2011年,國際社會核電業務就虧多賺少,巴不得有東芝這樣的企業來接盤。果不其然,東芝迎頭上趕,於2016年底通過西屋電氣併購了美國核電工程企業——美國芝加哥橋樑與鋼鐵公司/石偉公司(CB&I、S&W),而這也成為了東芝資不抵債的導火線。

從近兩年財報數據來看則更為直接,其淨銷售額在2015年第四季度達到頂峰,其後便開始斷崖式下跌。特別是根據2016年第三季度財報預測,將從原先預計的盈利1450億日元(87億元人民幣)下調至虧損3900億日元(234億元人民幣),債務將超出資本1500億日元(90億元人民幣)。核電業務將虧損7125億日元。

為什麼虧?分析普遍認為是美國國內的工程和人工等追加成本上漲,產生的總成本大幅超過收購時的預期。事實也差不多,美國核電站建設一向效率奇低,政府檢查、處理法務文件都需要停工,要是停工來不及按期交工又要交巨額違約金,實則得不償失。

吃了大虧的東芝終於有了點覺悟,其社長也在2月14日發布會上承認了這起失敗的併購,並詳述了造成損失的三大原因:

據《朝日新聞》報導,綱川智表示,第一個失算是,2015年年末,東芝的美國核能子公司西屋電氣(WH)收購了美國的核電站建設公司CB&I、S&W。當時收購的核電站建設公司承建的4座核電站的工期已延誤,因趕工期,沒有詳查工程成本。拿到詳細的工程成本費用資料時,已經是正式收購的簽約之後,此時發現實際的工程成本遠超過預想。

第二個失算是對S&W公司收購價格的事後調整出現問題。東芝有機會要求S&W公司的原母公司商談填補損失的事宜,但是價格調整的交涉始終無進展。雖然目前東芝計劃繼續從司法途徑解決問題,不過難以預見何時能有結果。

第三個失算是收購後,對當初預計的可以改善工程效率的計劃未被貫徹實現。東芝當初買下美國核電站建設公司後,發現改善管理可以提高30%的工程效率,但是公司內部的原因,最終提升效率的計劃未得到實現。

在記者會上,綱川智被問及當時收購案的經營判斷是否合理時,他說:「從(盈利)數字來看,很難說是明智之舉。」實際上承認了收購案的失敗。

那麼,為什麼在核能巨虧的情況下東芝不直接拋售了呢,留著這個「燙手山芋」不是自尋煩惱?

由於西屋電氣帶來的巨額虧損,東芝在周二(2017年2月14日)表示將出售西屋電氣的部分或全部股份。但是,從全球範圍來看,美國已經是對核能較為寬容的國家,也依然收穫諸多非議,國際間更是如此,這使得出售核能要困難的多。東芝以前也嘗試出手西屋電氣股份,但未能成功。

此外,日本首相安倍晉三在所謂的安倍經濟學中,明確將核電列為降低溫室效應的手段之一,進而將核電出口至國際。更何況在東芝的發展戰略中,核電也一直作為其重點項目而支撐。

2015年7月,東芝前後三任社長因造假醜聞鞠躬道歉

財務造假:掩耳盜鈴的「工匠精神」

自己挖的坑,含淚也要跳!業績不好怎麼辦,東芝的社長們想出了絕招——財務造假!

其實東芝的基建和核電虧損早已有之,根據第三方委員會針對造假髮布的調查會計業務違規報告顯示,2008年度至2014年度的4到12月,東芝虛報利潤總計達到1562億日元(相當於78億人民幣),相當於稅前利潤的30%。

此後東芝又發布了2014財年(截至2015年3月)合併財報及2009年3月~2014年12月的財報修訂結果。受虛報利潤問題等的影響,整個財年的淨虧損額為378億日元(約合人民幣20.2億元)。根據稅前損益計算,過去財報的利潤減額合計增至2248億日元。另外,2014年整個財年最終虧損378億日元,收益惡化浮出水面。

報告中顯示,三代社長曾以「挑戰」等名義強烈要求提升公司利潤。日媒的一些採訪中也表示,佐佐木時代也向各業務部門施加改善業績的壓力,究其原因很有可能是西田不滿意佐佐木在任期間的經營業績,而佐佐木又不想被西田指責,因此佐佐木強烈要求做假帳。

當然了,還有日媒分析稱這是因為東芝的內部鬥爭,因為前任兩代社長西田厚聰和佐佐木則夫獨斷專行且相互對立,而田中久雄懦弱無能。此外,也有媒體分析認為,2008年時值金融危機的關鍵時期,2011年又發生東日本大地震,東芝公司為穩住市場、股價和隊伍的信心虛報成績。更有分析指出,東芝公司有特殊的企業文化,下級對上級的命令只能不折不扣地服從,「愚忠」害慘了這家企業。

其實,這裡面嚴重暴露了東芝內部管理混亂的問題。一個標準的會計審核包括內部公司審核和外部聘請會計人員審核,如此雙保險還有問題只能說內部管理體系混亂,而發生醜聞後,東芝內部高層也進行了大清洗。

由此而延伸的另一個問題是,為何東芝內部管理混亂,究其因主要是其業務龐雜,全球員工也有187809人。作為一家有著142年歷史的企業,其資產臃腫可見一斑。筆者在其官網發現,東芝共營運了電力·社會基礎設施的26個產品,社區解決方案的10個產品,事業領域的12個產品,生活產品的6個產品。光是每個產品還要有配套零件工廠等。

醜聞曝光後,東芝業績受到了極大影響,家電項目也虧損驚人,加上本身家電業務利潤占比不大,東芝索性出售白家電業務給美的以自救。

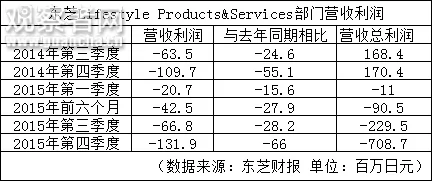

從東芝近兩年財報可以看到,其整體利潤下滑也一定程度上受到了家電業務部門的拖累:

過去三年時間,東芝家電業務累計虧損達到125億元人民幣。2015年上半財年,東芝營業利潤出現了905億日元(約47億元人民幣)虧損,其中家電部門虧損425億日元(約21.88億元人民幣)。

中企家電業吹起狂風

東芝白家電的虧損是整個日本家電企業的縮影,與中國、韓國等電器企業崛起分不開。

以美的為例,2014年銷售額換算成日元達到約2.7萬億日元。據英國調查公司歐睿信息諮詢統計顯示,美的白色家電整體2015年的全球市場份額(按台數計算)為4.6%,排在第2位。

而這極大的擠壓了日本家電的生存空間。畢竟在又便宜又好和雖然好但貴之間,消費者會毫不猶豫的選擇前者。

另一方面,其實日本的家電企業沒落有主動撤退的因素。東芝、索尼、松下、夏普、日立等公司,大多表現出了家電業務上的無心戀戰,正在著力調頭主業方向到其他領域。

這基本意味著,未來三年之後,在全球家電的競爭格局中,日本企業勢必會越來越邊緣化,不會再成為主流品牌。

出路

以上分析來看,東芝的衰敗顯然不是偶然事件。根據東京證券交易所規則,該企業的股票將從目前的東證1部降格為2部(相當於從主板降到中小板),1年後仍無法消除資不抵債的狀況,東芝將會退市。

不過,「坐吃等死」斷然是不行的,東芝正打算出售為數不多賺錢的晶片業務部門來填補窟窿。在晶片業務中,又以NAND快閃記憶體業務為最,其市場占有率僅次於三星,排名全球第二。

雖有出售消息傳出,但東芝有意拖延時間以抬高價格。還有消息稱我國紫光集團正參與競購,但紫光隨後否認了這一傳聞。想來如若真要收購還是有點難度的,畢竟還要經過日本政府部門審批。

只是可惜了東芝這塊百年招牌,終究是抵不過歷史滔滔洪流。

{kind=link}