2019年,這家資產超2200億的房地產巨頭,太難了。

一份姍姍來遲的財報,令泰禾集團再度成為輿論的焦點。

6月12日晚間,泰禾集團披露了2019年財報,大華會計師事務所罕見給出了「非標準無保留意見」的審計報告。並表示,泰禾集團的持續經營能力存重大不確定性。

泰禾集團的資金鍊,到底斷沒斷?所有股東都想從這份財報中尋找到答案。

據財報披露,截至2019年末,秦禾集團已到期尚未還款的借款本金總額為48.62億元,其中,有23.31億元的銀行貸款已到期但尚未還款。

這是一個非常危險的答案,明顯加大了泰禾集團融資的難度。

財報顯示,2019年泰禾的平均融資成本已逼近10%,創近4年以來的新高,更是顯著超出中國主流房企6%的融資成本,個別優質房企的融資成本甚至低於5%。

對於泰禾而言,2020年能否引入戰略投資者,渡過眼前的債務危機,依然是個未知數。

業績暴跌82%!泰禾集團的2019年太難了

幾乎整個地產圈都知道,泰禾集團的2019年過得非常艱難,這份「難產」的財報,也一定程度地反映了泰禾的經營困境。

2019年,泰禾集團實現營業收入236億元,同比下降24%;歸屬於上市公司股東的淨利潤僅4.66億元,同比下降82%,創近7年以來的新低,扣非淨利潤更是虧損超4億元。

手中房產項目減值損失,是泰禾集團業績暴跌的重要原因之一。根據財報顯示,泰禾集團計提存貨跌價影響淨利潤高達6.2億元,占歸母淨利潤的133%。

另外,2019年泰禾集團的5大經營區域:福州、北京、上海、廣深、武漢區域幾乎「全軍覆沒」。

據財報顯示,2019年,泰禾集團在上述5個區域的營業收入全面下滑,其中,武漢區域的營業收入直接暴跌100%,而華東、廣深區域的降幅亦分別高達42%、65%。

進入2020年,一場始料未及的新冠疫情,又給了泰禾「致命」一擊。

2020年一季度,泰禾集團財務狀況進一步惡化,當季實現營收4.8億元,同比減少93.6%;歸母淨利潤陷入虧損,虧損金額超5.6億元,同比減少158%,經營性現金流量淨額為-29.3億元,同比減少124.5%。

資產超2200億的房地產巨頭,資金鍊斷了

相比營業收入暴跌、淨利潤虧損,泰禾的股東們最關注的或許是,資金鍊斷裂的風險。

截止2019年年末,泰禾集團的總負債規模達1905.55億元,其中有息負債達1226.1億元,較年初下降了358億元,淨負債率為249.6%,較年初下降136個百分點。

若單純從有息負債規模、淨負債率的維度來看,泰禾集團2019年經歷了慘烈的「去槓桿」,債務風險似乎有所下降。

但財報披露的另一個數據,卻反映了一個非常殘酷的現實:泰禾的資金鍊已經斷裂。

據財報顯示,截至2019年末,秦禾集團已到期尚未還款的借款總金額超48.6億元,其中,更有23.3億的銀行貸款出現了逾期,正在與借款機構協商展期方案。

23.3億元銀行貸款逾期,無疑給總資產規模超過2243億元的泰禾集團敲響了警鐘。一旦協商失敗,無法展期,泰禾或將面臨多家銀行的法律訴訟。

其實,早在2019年10月,浙江稠州商業銀行向杭州市中級人民法院提起訴訟,請求泰禾集團歸還借款本金1.6億元,並支付年利率高達14.5%的罰息。

債務逾期的另一個代價是,錢越來越難借,融資成本越來越高。

據泰禾集團的財報顯示,其融資途徑主要為銀行貸款、債券和非銀行類貸款,3個主要融資渠道的成本均超過8%,2019年的整體融資成本逼近10%,創近4年以來的新高。

2019年7月,泰禾集團曾在境外發行了4億美元的債券,票面利率竟高達15%,期限為3年。而在一年前,其發行的債券利率僅7.8%-8.125%。

另外,同期的中國主流房企的融資成本約為6%,個別優質房企的融資成本甚至低於5%。

在財報中,泰禾集團明確指出,2020年將以促進周轉、回流資金為重心,加強與金融機構的深度合作,以降低融資成本,把控融資風險。

中國房地產最猛的勇士,猛踩剎車

回款、回款、回款,這是泰禾2019年財報的另一個關鍵信息。

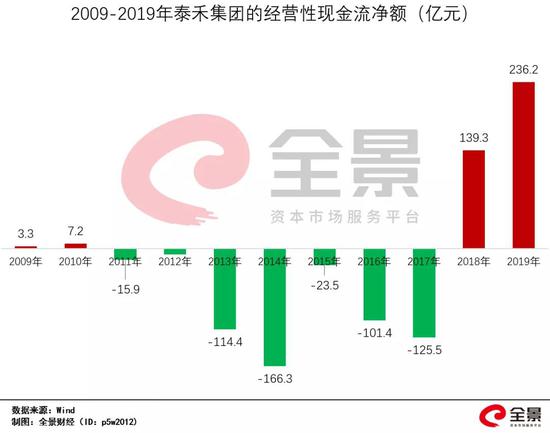

全景財經(ID:p5w2012)通過統計其上市以來的財報發現,2019年泰禾集團的經營性現金流淨額達到236.15億元,創下歷史新高。

對於房地產企業而言,經營性現金流淨額主要由:經營性現金流入(賣房回款)減去經營性現金流出(買地、工資、稅金等)而得到。

意味著,泰禾集團拿地變得非常謹慎。2019年至今,泰禾在中國土地拍賣現場基本消失了,沒有在公開市場拿過一塊地。

與2年前的瘋狂加槓桿,形成非常鮮明的反差。

2016年、2017年,泰禾集團是中國土地拍賣市場最猛的「勇士」,頻頻刷新全國單價「地王」的記錄。期間,泰禾的新增土地儲備分別達到204萬平方米、792.8萬平方米,呈幾何式增長。

與此同時,泰禾的銷售規模亦狂飆突進。2013年,泰禾的銷售規模僅124億元,短短四年時間,便飆升至1007億元,增幅高達709%,2017年底甚至喊出了「2000億的銷售目標」,足以顯示泰禾的野心。

然而,事實證明,泰禾集團成了這一波房地產周期的高位「接盤俠」,站在中國地價的歷史性高點。

猛然醒悟的泰禾集團,2019年以來,全面停止拿地,並將賣房、回款視作頭等大事。

2019年一季度,泰禾發起「一號搶收」計劃,將捂在手裡的西府大院,以最低11萬元/平方米的價格「清倉拍賣」。

位於北京西三環的西府大院,是泰禾的頂級豪宅,此前泰禾曾計劃以18萬元/平方米的價格出售,卻碰上了北京新房的價格調控政策,泰禾堅持不賣,一捂就是數年。

然而,面對融資困難、資金鍊斷裂的殘酷現實,無奈割肉出售。

2019年上半年,西府大院加上金府大院2個項目,讓泰禾「回血」近100億元。

賣房回款,主要體現在財報中的預收帳款。2019年泰禾集團的預收帳款接近500億元,同比增長超33%,亦創下歷史新高。

賣房「回血」後,泰禾的確在努力還債。據財報顯示,截止2019年末,泰禾的短期借款為48.3億元,同比減少近70%;長期借款為291億元,同比減少近50%;應付債券餘額為124億元,同比減少44%。

泰禾集團的「自救」之路

然而,賣房回款的速度,終究是趕不上巨額債務到期的速度。

2020年4月22日,中國最高法院網披露,因子公司債務違約,泰禾集團董事長及其實際控制人黃其森,被列為失信被執行人,將泰禾的資金鍊危機徹底暴露。

泰禾集團緊急與西藏信託和解,7天後,黃其森的失信被執行人信息得以刪除,但泰禾的危機卻沒有解除。

據泰禾集團披露,2020年到期的有息負債高達540.43億元,其中銀行貸款67.3億元,信託貸款252.7億,資管貸款137.66億元。

然而,截止2020年一季度末,泰禾的帳面現金僅剩下55.53億元,與即將到期的債務相比,可謂是杯水車薪。

對於債務逾期、信用評級被下調的泰禾而言,借新債還舊債的難度太高,且融資成本也非常高。

現如今,這家資產超2000億的房地產巨頭或許僅剩下一條路:引進戰略投資者,進行債務重組。

5月13日,泰禾集團公告,控股股東泰禾投資正在籌劃引入戰略投資者事宜,相關交易可能涉及公司控制權的變更,本次擬引入的戰略投資者的主要經營業務中包含房地產業務,涉及有權部門的事前審批。

據2019年財報顯示,黃其森與其一致行動人聯合控制泰禾集團62%的股權。意味著,為了引進戰投,黃其森將放棄對泰禾集團的控制權。

有業內人士表示,現階段尋求戰略投資者,可以很大程度化解資金鍊壓力。從體量來看,泰禾集團或成為第一家資產規模在2000億以上,因流動性緊張而引入戰投的房地產企業,目前引戰談判還在進行之中。

截止發稿,泰禾集團尚未披露引戰計劃的最新進展,仍存在較大的不確定性。

{kind=link}