第一,Taper之後,會啟動加息。按照目前宣布的縮減購債節奏,如果不出意外,將在明年6月結束購債。

一般認為,2022年下半年美聯儲至少會加息2次,甚至可能加息3到4次,也就是出現急剎車。

第二,這意味著貨幣泛濫的時代終結了,這對於大宗商品來說,是一個利空消息。

上圖是紐約原油的最新走勢,跌幅超過3%。

上圖是黃金期貨的走勢,跌了1.34%。

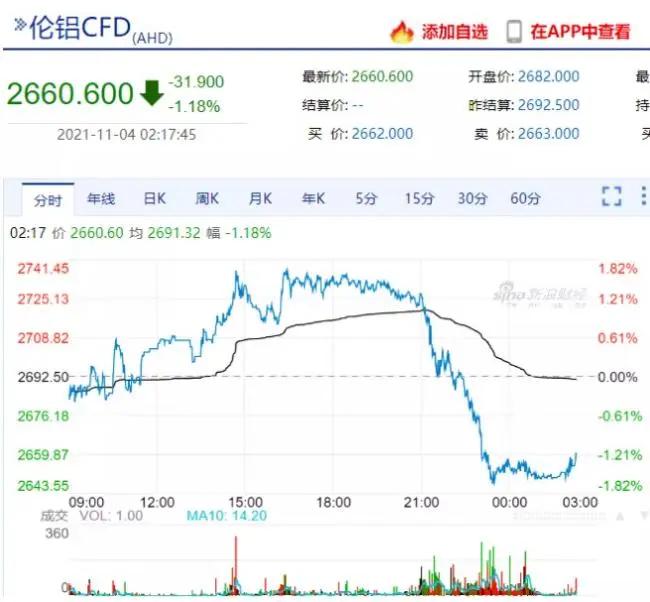

上圖是鋁的走勢,跌了接近1.2%。

美元加息、大宗商品價格受壓,對中國來說是一個好消息,因為中國需要從國外大量進口原材料。美聯儲轉向後,中國的輸入型通脹壓力會減輕。

第三,美元貨幣政策轉向,對美股構成利空,會誘發中概股下跌。再加上近期封堵境內資金通過網際網路券商炒作美股,會加劇這種下跌。

第四,美國貨幣政策轉向,對中國股市也會產生壓力。因為會對中概股、港股構成利空。但整體而言,A股和美股面對的情況不同,中美經濟周期也不同,所以美國貨幣政策轉向對A股有影響,但不會太大。A股的走勢,還是受國內政策影響比較大。

第五,中美經濟周期不同。美國經濟面臨過熱,中國則有點偏冷。但通脹壓力上,雙方有共同點。所以,美國要防的是全面通脹,中國需要防「滯脹」。

疫情之後,美國印鈔速度達到25%,中國最高只有11.1%,現在是8.3%左右。所以中國經濟出現了減速的壓力,未來貨幣政策需要更寬鬆,而不是跟隨美國收緊。所以,最近一段時間國家比較強調「宏觀政策自主性」。

第六,維持原來判斷:未來幾個月,尤其是在春節、兩會之前,中國有必要再全面降准1次,正式降息1次。

隨著美聯儲貨幣政策回歸常態,甚至進入加息周期,美股壓力越來越大;而A股,在經歷了一場洗禮之後,反而可能迎來新的機會。

美聯儲啟動Taper,相當於靴子落地。對於A股逐步站穩、走好,是有利的。

展望未來,隨著美聯儲貨幣政策轉向,一些經濟結構單一的國家,可能面臨熱錢外流的壓力,最終可能出現貨幣閃崩。全球金融市場,也將進入動盪的多事之秋。

{kind=link}