對於中國網際網路企業來說,2021是不堪回首的一年:一方面,矽谷群雄進一步拉大了與自己的差距,另一方面,歐洲的科技獨角獸數量業已超過中國。前虎後狼背景下,中國網際網路能否在不久的將來保住第二把交椅,開始被打上一個問號。

每一代人都會有意無意地誇大自己的時代在歷史長河中的獨特性和重要性,這是人性中最隱秘的基本弱點之一。

歷史上有無數人曾經預言,基於他們那個時代所湧現出來的經濟、科技新特徵,有一些優勢一旦建立,領先者便可一勞永逸地處於領先地位,後來者幾乎永無出頭之日。工業革命以後,伴隨著人類進步突飛猛進,這種技術宿命論反而越來越有市場。

最新版本的技術宿命論神話是,網際網路平台基於它們強大的「網絡效應」,將獲得過去從來不可能擁有的「上帝視角」,從而建立起壓倒性和永久性的優勢。這種「網絡效應」將會比工業時代已經很難撼動的「規模效應」更強百倍、千倍。

確實,很多人一度就是這麼看:趕上了網際網路這最後一班航船,我們從此就將幸福地駛向金燦燦的彼岸。以至於有段時間,像馬雲這樣胸有家國情懷之人時不時提到,網際網路是中國的「國運」云云。而那些不幸沒能趕上這趟末班航班的人們和國家們,則將永久沉淪下去。自然,這種觀點是雙刃劍,也引發了社會上對網際網路巨頭的擔憂和敵意。

簡言之,人們認為,網際網路將會比歷史上的所有新技術更傾向於塑造一個「強者恆強」「贏家通吃」的兩極世界。

對於中國來說,即將過去的2021年以血淋淋的現實告訴人們,這個神話是多麼不堪一擊!

1

中丐互憐

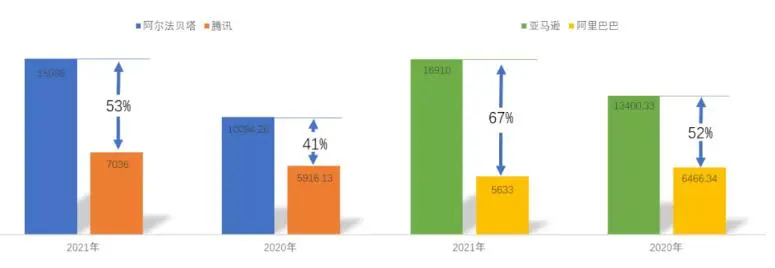

4年多前的2017年10月,紐約上市的阿里巴巴總市值曾短暫超越過亞馬遜;1年前,它還曾比Facebook的市值高。今天,阿里巴巴的市值已經不足亞馬遜市值的1/5、Facebook市值的1/3;股價也比它在2020年10月觸達過的高位跌去近2/3。

騰訊的情況也是半斤八兩。

2020-2021年中美網際網路產業巨頭平均市值對比 | 正和島

到今年9月中旬的時候,這兩家中國最大的網際網路巨頭在總市值上都已經跌出全球全十。從產業技術「疊代」的角度看,如果說騰訊的價值被晶片製造商英偉達超越,尚屬於「同代」間的軟硬體競爭的話,那麼阿里巴巴的價值甚至都不如三星電子,那基本上就是高鐵跑不過汽車了。

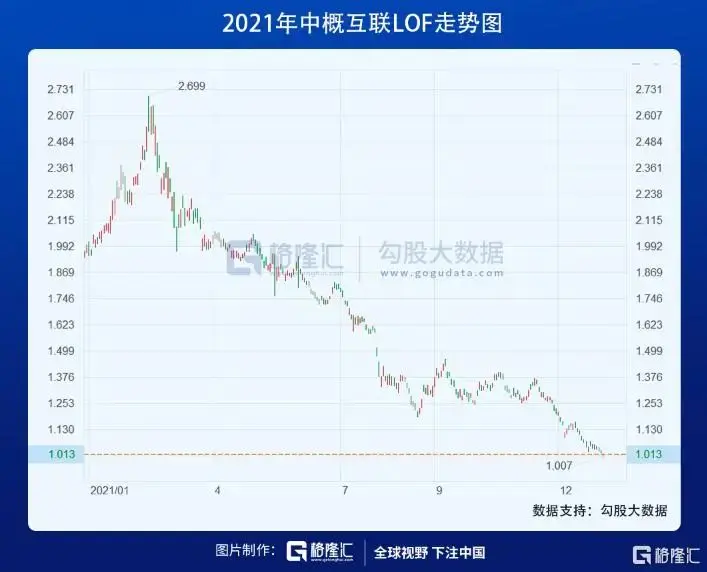

自從去年下半年開始,一輪又一輪的暴跌讓「中丐(中概股)互憐(網際網路)」一詞在網絡上不脛而走。

自政府監管機構頻繁出手整頓網際網路企業以來,幾乎每一項新的監管舉措,如數據隱私法的通過和《禁止網絡不正當競爭行為規定》的頒布都會導致一波新的斷崖式下跌。

7月,追蹤在紐約上市的中國科技股的「納斯達克金龍中國指數」(Nasdaq Golden Dragon China Index)下跌22%,創下2008年全球金融危機以來的最大單月跌幅。

夏天尚未過去,在美國和香港兩地上市的幾乎所有 大陸網際網路公司,除了阿里巴巴和騰訊,還有網易、快手、微博、美團、水滴、愛奇藝、嗶哩嗶哩等等……的股價,無不是從紀錄高點被腰斬,就是跌到上市以來的地板價。

而今年內赴美上市的中國股票,例如萬物新生、滿幫集團、叮咚買菜、每日優鮮、普普文化、BOSS直聘等,絕大多數都已跌破發行價。

10月底,淡出公眾視野整整一年的馬雲現身香港和西班牙,令市場猜想此輪監管行動已「見頂」,「最壞的情況也許已經過去」。

年終盤點,對於那些為吸引國際投資而在華爾街等市場上市的大型中國科技企業來說,2021年無疑是2008年全球金融危機以來最黑暗的一年。與同期全球股指相比,今年也是MSCI中國表現最差的一年。

這種狀況還拖累到整個香港股市。今年,港股市場表現在全球主要市場中排名墊底,恒生科技指數年內跌幅達到30%……

數萬億美元計的財富灰飛煙滅。

馬雲、馬化騰和黃崢這樣的網際網路大佬的資產縮水了上千億元,但蒙受最大、最直接損失的其實還不是他們,而是那些專注於「投資中國」的海外基金們。

數據顯示,專注於中國的基金今年將至少出現7%的負回報,而它們過去五年的平均回報約為13%。

甚至就連頂尖的國際投資人,像伯克希爾哈撒韋的二號人物查理•芒格,也沒能躲過今年的中國科技股股災。

對中國企業和整個行業來說,比一時的股價下挫更為嚴峻的是,國際資本市場的預期可能已經發生了根本性的逆轉。已有人在質疑著名的Baillie Gifford基金公司,是否過於執著於數十年來由科技推動的中國增長故事,從而低估了在中國投資的各種市場本身之外的風險?

目前,在總市值為8萬億美元的MSCI明晟新興市場指數中,騰訊和阿里巴巴占10%。而中國企業在該指數中的占比從10年前的17%上升至約37%。對於那些國際資本來說,這確實意味著巨大風險。

於是我們看到,過去的一年裡,國際基金對中國科技企業的持倉每一個季度都在下降,這當然與這些公司的股票價格下跌是對應的。在一、二級市場上長期投資中概股的高瓴資本從今年二季度開始將其對拼多多和京東的持股大幅減持了30%和10%以上。

到9月,全球最大資產管理公司——貝萊德已減持了其擁有的近90%阿里巴巴股票。散戶也聞風而逃,數據顯示,今年夏天,幾乎每周就有大約20億美元的資金從在中國有大量敞口的股票基金中撤出。

軟銀創始人孫正義則表示,雖然他對中國「依然抱有很高期望」,「但我們將保持謹慎,直到我們能夠判斷監管將走多深多遠」……

如果再對比外國投資者對其他新興市場的持續高漲熱情,就更顯淒涼。今年以來,沒有中國敞口的前五大新興市場ETF的資產翻了兩番多,達到15億美元,此前兩年這一數字幾乎沒有增長。

2

中國網際網路的三重打擊

本輪市場波動的短期直接原因當然是中國政府驟然加大了對這些科技巨頭的監管,這令大多數投資人猝不及防。眼下,市場都在揣摩,中國政府究竟希望通過這一波暴風驟雨般的強力監管達到什麼目標?

悲觀者已經在談論,中國的政策制定者或許越來越多地將網際網路視為社會問題和安全風險的製造者,而不是引領創新的引擎。他們判斷,中國網際網路平台不會回到過去幾年那種自由擴張的狀態了。

不僅如此,當局還可能在未來進一步擴大打擊的範圍,把觸角伸向新的領域。這將嚴重拖累中國企業的獲利前景、估值和投資者信心,並迫使投資者徹底改變預期和風格,從關注收益率轉為更多關注市場本身以外的因素。

一家國際投行的投資經理感嘆說:「嚴重點說,現在已經不是BAT們的時代了。」

雪上加霜的是,由於過去幾年來兩國關係的惡化,美國政府也一直在加大對中國在美上市企業打壓。最近的威脅在於,美國監管當局要求在美國上市的中國企業必須完全遵守美方嚴苛的審計披露要求,否則將有可能被摘牌。

來自北京和華盛頓的壓力與日俱增,使得這些企業里外不是人,兩頭受氣。

但如果將視野放得更大一點,我們會發現,中國的網際網路巨頭們目前正面臨三重不利打擊。除了不友好的政策以外,還有中國經濟增速本身放緩的宏觀背景,以及隨著網際網路和電商的日益普及,市場由迅速擴展的增量轉為以存量為主的事實(這意味著更為激烈的內部爭奪)。不幸的是,這三重打擊同時出現,產生了顯著的迭加效應。

即便擁有14億人口,流量的增長也已接近見頂。據中國網際網路信息中心發布的第48次《中國網際網路發展狀況統計報告》,截至2021年6月,中國網民規模達10.11億,較2020年12月僅增長2175萬人,但增速下滑至2.2%。

越來越「卷」的「雙11」就是這種新增流量枯竭的明證。

今年「雙11」,在疫情防控、消費承壓的大背景下,天貓的當日成交量雖然再創歷史新高,但增長首次跌落到個位數,僅有不到8.5%。京東的成交量雖然比去年增長了28.6%,但增幅也比去年低了4個多百分點。國家郵政管理局發布的數據也顯示,今年11月11日當天處理快件數量同比增長僅3.1%,遠低於去年26%的增幅。

除了經濟和消費的不景氣之外,在經歷了13個「雙11」之後,消費者和商家都變得更加理性,折扣、降價效應明顯弱化。

所有這些都反映到了網際網路巨頭公布的業績增長數據上。以今年11月騰訊、阿里巴巴和美團3家頭部企業公布的三季度數據來看,均明顯不如市場預期。

三季度,騰訊控股實現營收1423.7億元,同比增長13%,不及市場預期的1454.1億元。當季騰訊經扣除投資收益等影響,淨利潤為317.5億元,首次出現下降,同比下跌2%、環比下跌7%。其經營利潤率由去年同期的30%下降至29%。

阿里巴巴發布則實現營收2006.9億元,同比增長29%,也低於分析師預期的2046.3億元。撇除併購產生的銷售收入,阿里巴巴同比僅增長16%,這是阿里集團自2014年赴美上市並公開財務數據以來的歷史新低。同期阿里集團實現淨利潤33.77億元,去年同期為265.24億元,非公認會計準則下的淨利潤為285.24億元,同比下降39%。

美團則在當季虧損高達101億元,是上年同期虧損額的5倍,它的經營現金流也從上年同期淨流入33億元變成淨流出40億元。

……

基於這種市場上的不利逆風,所有中國網際網路巨頭都顯著下調了對今後的增長預期。仍以阿里為例,它已將2022年的銷售增長預期從30%大幅下調到了20%。

3

前虎後狼:大洋彼岸風景獨好

與此形成鮮明對比,大西洋那邊的美國卻是風景那邊獨好。

儘管也遭遇了巨大的政治壓力和競爭壓力,但若以業績和股價來看,2021年肯定將是載入美國科技巨頭史冊的一年。

年中的時候,五大科技公司的市值都突破了1萬億美元。其中蘋果和微軟還超過了2萬億美元。它們的市值幾乎都比2019年底翻了一番。這一方面凸顯了疫情以後數字產業在經濟中日益顯著的主導地位,另一方面也是美聯儲貨幣大放水的意外收穫。

五大科技公司的總市值目前占標普500的近四分之一,其中僅GAFA(谷歌、蘋果、亞馬遜和Facebook)4家企業的市值之合就超過了東京股市的總市值。

同樣從近期公布的今年三季報看,谷歌母公司Alphabet當季的營收651億美元,同比增長41%,創下14年新高,淨利潤至189億美元,遠超158億美元的預期;而微軟的淨利潤增長40%,至205億美元,也遠高於157億美元的預期。

今年,僅蘋果與微軟兩家公司的新增市值就超過了目前BAT的市值之和。

看來新冠疫情危機突顯出科技平台已在現代生活中扮演核心角色。

真是不比不知道,一比嚇一跳。

但尤為令人擔憂的還不是這些頭部企業之間的此消彼長,而是美中網際網路業「後續梯隊」之間的差距正在迅速拉大。

這既與政策對市場造成的預期有很大關係,也在很大程度上取決於我在前文中已經論及的全球投資資金的進出流向。沒有好錢,就孵化不出好公司。

目前中國的高科技網際網路新貴以TMP(頭條、美團和拼多多)為代表,但在它們之下,很難看到更多明顯的「第三梯隊」與「第四梯隊」。但在美國,GAFAM(谷歌、蘋果、Facebook、亞馬遜、微軟)五大網際網路巨頭格局之下,新勢力的崛起卻異常兇猛。

這不僅是因為疫情帶來的數位化需求增量讓所有公司都水漲船高、或是較小的公司更容易增長,其實更多地向世人展現了美國雄厚的技術實力源源不斷的創新能力。

英國《經濟學人》雜誌將2000年及以後成立、市值不低於200億美元的科技公司定義為「第二梯隊」。美國符合這一定義的公司有42家,市值合計2.4萬億美元,業務涉及電商網站、串流媒體、旅遊和企業軟體等。

這些企業中,既包括了社交媒體應用Snapchat、視訊會議服務Zoom、電子商務平台Shopify等相對著名的手機應用,也有像Twilio、Zendesk這樣純粹服務於商業企業的科技公司,它們的身後還有一長串的名字:Nuance、Pinterest、Square和Stripe、Adobe和Salesforce……這些公司的收入市值大多已經有數百億美元。

事實上,受益於新冠疫情,這些「第二梯隊」的增長比GAFAM更快。有人說,假如風調雨順的話,終有一日,Snapchat將成為西方的微信(WeChat),Saleforce有可能與微軟並駕齊驅,Shopify賣的商品則可能比亞馬遜還要多……

以今天的趨勢來看,中國將在「明天」輸給美國。

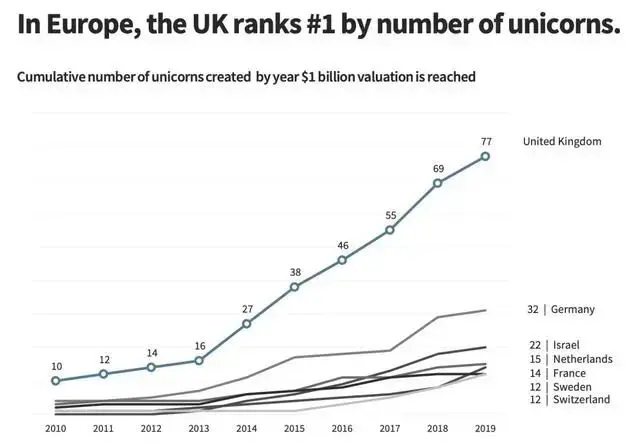

更有甚者,前有美國網際網路產業的一騎絕塵,在身後,我們看到的是長期被許多國人看不起的歐洲同行的異軍突起。

數據顯示,今年中國大陸新增的「獨角獸」(指估值超過10億美元)企業26家,總數達到300家;歐洲新增了98家,總數則為321家。在金額方面,今年1-9月中國大陸共吸引到450億美元的創投資金,低於2020年全年的520億美元;歐洲同期間吸引770億美元,比去年全年的480億美元還多。

也就是說,歐洲今年新增的「獨角獸」科技新創企業,無論是數目還是資金流入金額,都創歷史新高,而且已經超過中國大陸。

眼下歐洲大約每隔一天就有一輪超過1 億美元的大型融資,也因為這個緣故,在即將過去的2021年裡,歐洲將會產生比美國更多的科技 IPO,今年迄今已有 122 次,而美國為 89 次。

當然,歐洲科技產生近年來異軍突起的主要動力還是與美國之間的產業聯繫的深化。亞馬遜、Alphabet及Facebook等美國科技巨頭都已在歐洲成立研發中心,或與各大學建立夥伴關係,以爭取歐洲的技術人才。

一般來說,歐洲的市場監管和勞動法律雖然比中國僵硬得多,但歐洲是一個富裕市場,而且它的投資環境的可預測性很高,不確定性比中國低得多。此外,歐洲科技初創公司的估值往往大大低於美國同行,歐洲科技專家的薪資也比美國低……這些因素共同推動美國資金大量進入歐洲。

目前歐洲蓬勃發展的科技產業依然集中於西北歐,以按總投資額計算,倫敦、巴黎、柏林、慕尼黑和斯德哥爾摩五大樞紐在 2021 年的歐洲科技業總投資中占一半以上。其中倫敦的地位尤其一枝獨秀,這座全球金融中心現在有多達60家獨角獸公司,是英國乃至全世界最重要的科創中心。

假以時日,經濟科技實力都不弱的歐洲並非沒有可能顛覆中國在這個市場裡的「老二」地位。

除了「老歐洲」以外,正在迎頭趕上的世界其他地區,像以色列和印度等國也不能小覷。至於整個亞洲,今年1-9月創投資金流入總額為1100億美元,也比去年全年的870億美元多。

4

未來走向何方?

讓我們回到本文開頭的問題。

那些認為網際網路產業會贏得「上帝視角」和永久性優勢的看法,是找不到歷史經驗依據的。

縱觀1970年以來的美國股市,你會發現,那些市值在一個10年末排進全球前10的企業,在下一個10年末繼續呆在榜單上的機率不到1/5。這個規律50年來並沒有改變過。

我們這代人能夠看到的唯一不斷突破自我,一直屹立不倒的企業,大概惟有微軟一家。它已經在市場潮頭站立了30年。

現在,很多中國人特別關注中美之間在數字時代的競爭。上面的這些現實和數據或許已經告訴我們,中國企業界和科技界花了20年打造出來的在這個領域裡的優勢根本談不上牢固。別說不加以悉心呵護,就是稍有不慎,就很可能在下一個10年內就被輕易超越。

事實上,很可能與人們想像的相反,在數字時代,熊彼特所說的「創造性破壞」比以往任何時候都更加頻繁。

目前,無論是美國的科技巨頭還是中國的「國家冠軍企業」,所面臨的政治環境和社會環境都不友好。未來的監管空間會如何變化,現在還很難預判。只能說,我們能夠觀察的事實是:在即將過去的2021年,美國科技業在逆風中令人吃驚地取得了前所未有的勝利,而中國網際網路產業則一蹶不振。兩者的差距正在迅速拉大。

更大的問題在於,中國與美歐的整體經濟科技發展水平並不處在同一個層面上。如果差距不是在縮小,而是反而在擴大,那麼明天會怎樣,就一目了然了。

{kind=link}