11月15日,央行發布公開市場業務公告,宣布為市場提供19450億資金:

其中包括7天逆回購4950億元,1年期中期借貸便利(MLF)14500億元。

1天之內,向市場投放近2萬億資金,這是近年來極為罕見的。

11月15日,有4740億元逆回購、8500億元MLF到期,因此人民銀行當天通過7天逆回購淨投放資金210億元,通過MLF淨投放資金6000億元。其中,通過MLF淨投放的資金創自2016年12月以來新高。

要知道,央行最近兩次降准,每次也不過釋放了5000多億元的資金。所以,11月15日的淨投放相當一次降准。

央行對此的解釋是:「為維護銀行體系流動性合理充裕,對沖稅期高峰、政府債券發行繳款等短期因素的影響,同時適當供應中長期基礎貨幣」。

其實,稅期和政府債券發行繳款都是短期因素,而此次淨投放中主要是為期1年的資金,主要目的還是為了讓市場資金更加充裕。

錢多了,可以壓制利率,讓企業、個人融資成本降低,為未來LPR降息提供空間。

自去年12月以來,央行每月的中期借貸便利都是「加量續作」的,也就是新投放的比到期的多。

過去12個月,央行多投放的MLF資金量分別為:1500億元、790億元、1990億元、2810億元、200億元、250億元、370億元、30億元、10億元和1910億元、2890億元、6000億元,逐級加碼的意思非常明顯。

1年來,一共通過MLF多投放了18750億元。

MLF是央行重要的印鈔途徑,另外一個是PSL(抵押補充貸款)。

截至目前,央行的中期借貸便利餘額應該達到了62750億元,這些錢是基礎貨幣,理論上可以衍生出51.58萬億的廣義貨幣M2(當前貨幣乘數是8.22)。

換句話說,目前廣義貨幣M2為288億元,通過MLF方式投放並衍生的,大約占了18%。

數據是枯燥的,但含義是明確的:貨幣政策在踩油門,這有利於經濟回暖,有利於人民幣資產回暖。

11月15日,恒生指數大漲了3.92%,這一漲幅是過去5個月以來最大的,說明已經有資金在港股抄底了。其中有南下資金,也有國際熱錢。相對於A股,港股的估值更低,更便宜。

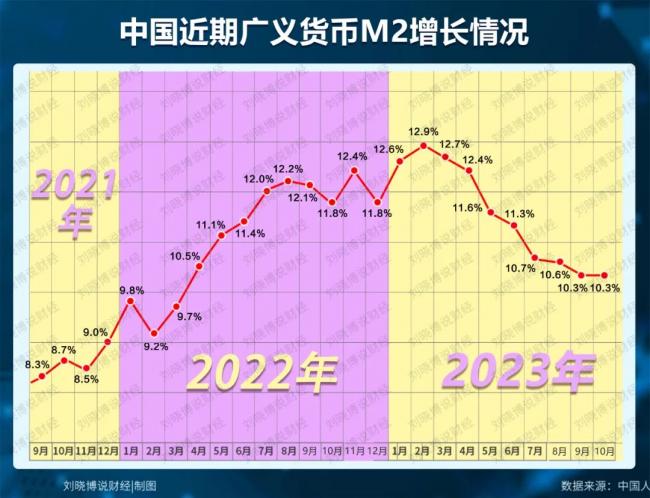

此前央行公布了10月份的社會融資存量同比增幅,達到了9.3%,出現了比較明顯的見底回升的走勢,主要是政府債券集中發行造成的。

社融存量同比增速,可以看做是「寬口徑的印鈔速度」,廣義貨幣M2可以看做是「常規口徑的印鈔速度」,下圖是截至10月末的走勢:

M2初步出現了觸底跡象。隨著MLF淨投放6000億,相信11月的廣義貨幣M2同比增速會出現明顯反彈。

錢多了,首先有利於股市和樓市,其次有利於經濟,還可以幫助大家打破通縮預期。

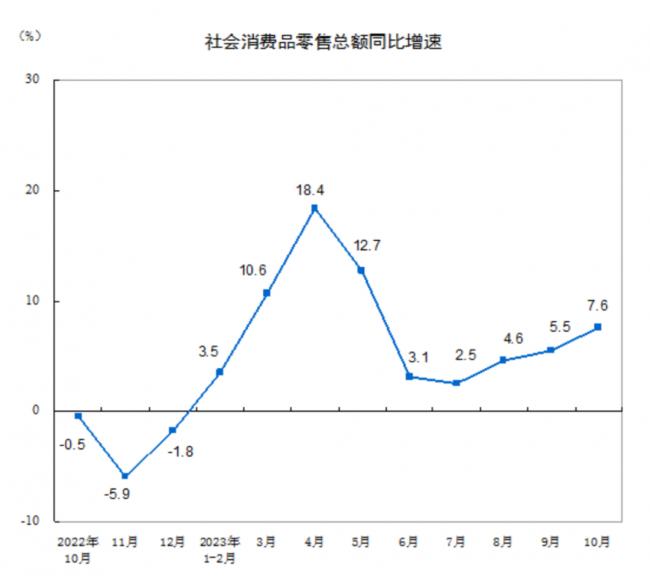

11月15日,統計局公布了10月主要經濟數據,不少指標都出現了回暖跡象,比如居民消費:

比如工業生產:

房地產仍然偏冷,1到10月的商品房(新房)銷售面積和銷售額同比下滑,均比1到9月略有加劇,說明樓市有必要出台新的刺激政策。

11月15日傍晚,廈門宣布了新一輪樓市新政,廈門島上的兩個區——湖裡區、思明區取消限購;此前的9月18日,廈門宣布取消了島外四區的限購,保留了島內兩區的限購。

2個月不到,廈門就不再矜持,實現了全域取消限購。

最近一個季度出台樓市新政、取消部分區域限購,仍然保留核心區限購的還有杭州、成都、西安等。展望未來,相信所有的二線城市都會「全脫了」。

資料圖

一線城市裡,北上深三大城市依然矜持,但能維持多久很難講。相信在半年內,北上深也會有比較大的鬆動政策出台。

在北上深之外,如果還有哪個城市保留限購,那他一定錯判了形勢。

北上深最終是否會全面取消限購?如果堅持徵收房地產稅,我覺得也會全域取消限購。但這樣做需要一些時間。

要知道在2010年之前,沒有一個城市對商品房限購。

更早的時候,也就是上一輪通縮周期(1998-2023)中,連一線城市都一度出台購房入戶政策。

展望年內(12月31日之前),央行大概率還會有一次降准或降息。

{kind=link}