「回來,一切都回來了。」

開年的日本,像是拿了逆襲劇本,仿若過去失落了30年的陰霾已一掃而空。

1月12日,連漲五天的日經指數達到歷史最高點,幾乎接近日本泡沫經濟崩盤前的最高峰。同時,日本的房地產市場也頻頻傳來「暴漲」的消息。據日媒報導,去年11月東京都23區新建公寓的平均售價已經達到1.2811億日元(約合人民幣631萬元),同比上漲50%。

這個漲幅,在過去一年幾乎可以傲視除了比特幣之外的大部分投資資產。

在日媒報導里,當地房產市場呈現出了非同尋常的冰火兩重天:一方面,重返世界的中國人揮舞著現金,前赴後繼湧入日本房市,仲介清點現金清點到頭痛,東京的熱門區域樓盤,甚至還要搖號購買;而另一方面,本地年輕人的購房需求持續萎縮,近一半人都在租房生活。

仿佛一夜之間,國內投資者已經成了日本年輕人的房東?

但歷史無數次印證,極致的瘋狂往往是轉換的序章。在和幾位已在日本買房置業的業主聊過之後,我們發現,大部分都市傳說終究只是傳說,社交媒體是一面稜鏡,分享者大多數隻放大自己所擁有的,而很少提到禮物背後所標註的價碼。

在日本炒房,只是聽起來很美。

奔著賺錢而買,

很有可能在高位接盤

日本房價這幾年的變化,的確可以用「驚人」來概括。

「普通人過去從銀行貸款個人年收入六七倍的資金,就能買到一套房子,而現在十七八倍都不一定夠。」旅居日本多年的包子,在當地買過房,也賣過房,完整地見證了日本房價過去十餘年的潮起。

據日本國稅廳數據,日本2022年人均年收入為458萬日元(約合人民幣22.6萬元)。但如今普通人要在東京買房,至少要背上自身年收入15倍以上的債務。

用15倍以上的年收入來買一套房,在比海外同齡人更重視房產的中國年輕人眼中,不過是一個尋常的人生必經階段,但在低欲望的日本年輕人眼中,已是生命不可承受之重。

日本對於本國人的首套房,是有極其優越的優待政策的,不但零首付,貸款利率也只有0.2%-0.6%,並且持有房產每年還可以節約一點消費稅。

但饒是如此,不願買房的人,還是不買房。

2023年1月,三井住友信託銀行對1萬名受訪者做了一個調查,結果顯示,全體樣本中持有房產者的比重還不到一半,其中20-29歲以及30-39歲人群持有房產的比例僅分別為20%和31%,一半人都在租房,剩下的人則是在家跟老人同住。

根據 OECD數據,日本家庭淨儲蓄率在經濟泡沫後,從15%大幅下降至5%以下,透支的家庭財富,難以負擔不動產的購置壓力一一日本房屋的空置率,很直觀地印證了這一點。據日本總務省調查數據,2018年日本房屋的空置率達到13.6%,是有史以來的最高紀錄。而除非拆除大部分空置房屋,否則空置率會在2038年躍升至31.5%。

如此種種足以證明,本應作為消費主力的日本青年,真的沒那麼愛買房。

在日本賣過房的包子,也有相似的體會。2017年,包子一家以6780萬日元的價格在東京豐州地區買入一套塔樓公寓,並在5年後決定賣出。

「不動產公司當時對我說,從2018年到2020年的成交數據來看,這個樓盤的成交時間不會超過一個月。」

然而,在房價已經開始飆漲的2022年,這一套房子並沒有想像中好出手。

「不少日本買家都來看過,但最終都沒成交。」無奈之下,包子將掛牌價從一開始的9000萬(日元,下同),降了又降,到最終8380萬出手,前後一共經歷了半年。「同個樓盤當時還有好幾家在賣,我的報價是最低的,其他人交易時間比我更長,都要半年以上。」

包子認為,中國人手上的大部分房源,很多時候還是在同胞內部流通,本國購房者已經比較少見了,「我最終成交的中國買家也是把這裡當做婚房,是自住而不是投資」。

彼時,不動產公司也對包子說,「在這個價位,會選擇投資購買的人已經不會太多了,大家的共識就是偏貴」。

但到了2023年,隨著日元匯率一路跌破4.77,海外投資者再度大規模湧入,當地房市走勢逐漸瘋狂起來。「豐州區那邊有一個更新一點的塔樓公寓,我聽到一個中國買家是1.3億捕手的,上一任房主賺了近4000萬日元。」

國人買賣占交易量大頭,在關西某城投資民宿的呦呦也有類似體會,「這一片從2023年8月開始就一路漲價,我是7月購買的,當時也是從另一個國人手裡搶下來的。」

同時,關於海外投資者爆買日本房產的新聞也頻頻登上頭條。東京御徒町一家不動產公司的代表董事對媒體表示,「現在能拿出1億-3億日元現金買一棟房子的人,由於目前日元貶值的趨勢,日本房地產便宜得對他們來說就像一場大拍賣」。

日本一家房產機構的執行長在採訪時描述道,中國買家經常帶著一箱箱現金付款,仲介清點現金「真的很累」。

但是在包子和呦呦看來,目前過高的房產價格,很難變現,容易「被埋」,更加適合自住而非投資。

在一則關於東京都23區漲價的新聞下方,一位雅虎日本網友表示,自己在2020年以低價購買了一套二手房,儘管現在能夠以1.3-1.5倍的價格賣出,但是自己想投資的其他地段已經漲得過高,現在處於進退兩難的境地。

「很多機構會將日本房產包裝成一種投資項目,告訴國內的人可以買房後交給管理公司出租,只要收租金,年利率5%左右,最後還可以賣出去賺差價,但實際上並不是這麼回事兒。」另一知情人士告訴新周刊。

「除非是在房價漲起來之前就購買房產然後出租,否則這兩年入局的『中國房東』,很難賺到超預期的收益。」

在日本,租客的權益保護十分完善。除了不能對房屋進行買賣之外,租客和房東擁有同等權利,包括但不限於教育、醫療、社保等等,而房屋出現損壞,一般是要房東或管理公司來承擔修繕費用。

日本留學生黃瓜告訴新周刊,日本的租約一般是兩年一簽,中間不能私自毀約或漲價。「租房合同簽下就不會變更房租,我目前還沒見過同一棟房子老租客和新租客租金不同的情況」。

同時,呦呦也以房東的身份算了一筆帳,「在關西某都,一個2DK(兩居室)的公寓,房租加管理費只租7萬元。但是物業費、公共設施修繕費用、擔保公司的管理費再加上持有房產每年要繳納的稅金,以及租金收入本身要繳納的稅金,這些加起來要差不多3萬元,接近房租的一半。就算房子只要1000萬,年收益率也就是4.8%。購買1DK或2DK的房產,1000萬日元是不夠的。」

另一位在東京置業的小紅書博主也提到,購買房產投資出租並不是一個很好的選擇:「日本是累進稅率,房租收入是要累加工資收入一同計稅的。辛辛苦苦收租,很有可能光稅就要交不少。」

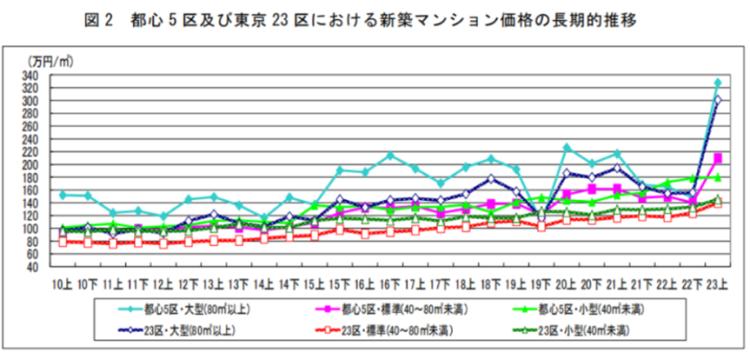

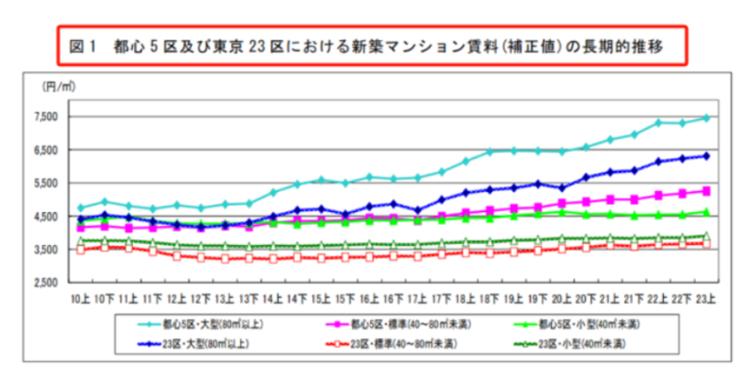

同時,比較東京房產租金和售價的漲幅,你會發現租金漲幅遠遠追不上房價。根據日本總務省調查數據,首都圈公寓租金收益率在2003年達到最高點,約為6.2%,隨著公寓價格回升逐漸下降,2022年已降至3.4%,到了房價飆升的2023年,租金收益率只會更加低迷。

這意味著越晚購入房產,租售比越低。

同時,呦呦也提到有國內投資者會選擇購買總價低的當地「老破小」,但事實上,在呦呦看來這是在幫助本國人出清不良資產,「本國人買房會選擇又大又好的新房,比如現在的塔樓,不喜歡老破小」。

總價低的「老破小」,看起來入局門檻很低,但實際上人們忽視了潛在的人力成本一一這些「老破小」,大多需要翻修甚至重建。

而據日本內務省報告,2023年11月的「服務價格」上漲了2.3%,為1993年10月以來的最大漲幅。這意味著,日本通脹帶來的不僅僅是商品變貴,服務業也在同步變貴,日本的人力費用在泡沫時代後的30年,再次達到了一個新高點。

種種因素疊加之下,如果指望在日本做房東賺錢,後入局者更像是為本國人維護保養舊房,很有可能年收益率比不上購買一隻穩定的債券基金。

這意味著,跨國做「日本房東」,並非一門如想像中美好的投資。

日本地產,也有自己的「仲介風雲」

除了難以捉摸的收益,購置日本房產的繁瑣也足以勸退一波人。

事實上,國內投資者要購置日本房產,遠遠不只是簡單在網上瀏覽房源,然後就可以遠程簽約坐等收租。

在賣掉東京的房產後,包子在神奈川地區又購置了一片土地,打算在上面重建一座屬於他們一家的房子,「日本的土地畢竟是永久產權,我想著至少以後能夠給孩子留點什麼」。

在找房的過程中,包子和不同的不動產公司打過交道。用包子的話來說,日本的不動產行業也是一個「江湖」,遠遠不是簡單的幫人買賣房源這麼簡單。

在日本,房產交易都要通過不動產公司,無法進行個人交易。這意味著,不動產公司在很大程度上,是掌握了市場上最多信息的角色。

「日本不動產有自己的一套系統,說得難聽一點,能掛上網站的大多數都是賣得不好的房子,好的房子和土地,他們會直接推薦給熟悉的客戶。」

與之相反的是,在當地購房的外國人並不通曉這套「潛規則」,第一反應往往是先上網來看行情,也就很難直接在網上找到心儀的房源。

老年人的「本土情結」,也意味著一些好土地、好房源很難向外流通。

「日本有一些老年人,年紀大了以後想去老年公寓休養。他們沒有那麼多精力去交易,他們就會傾向於直接找信任的不動產公司。本國的老年人,基本不會去找外國人開的不動產公司。」

同時,日本不動產公司的仲介也有一些外國同行普遍存在的通病,比如為了提高成交率,會選擇性講解一套房子的優缺點。

包子表示,日本一些小公司仲介的賣房提成比率比較高,所以小公司的仲介會更關注業績和成交率。而大公司的仲介則更怕客戶投訴,所以會更職業一些。

「比如大公司一般會出具一個很詳細的報告書,介紹這個房子發生自然災害的概率是多少、歷史上曾經發生過多少次等等,但小公司可能不會說。尤其你是外國人,他們還會找藉口說你的日語不夠好、沒聽懂等等。」

並且,不動產公司的業務範圍也十分廣泛。除了作為房屋買賣和租賃的中間人,也會向租客提供諸如維修門窗的增值服務,更會作為「買家」收購土地和房源,再以賣家的身份面向消費者。

而國外的買家,往往處於信息鄙視鏈的最底端,擁有著充足的錢,卻沒有與之匹配的信息。「有的公司比較厲害,先融資去大量購買某個地區的土地或房源,這樣他們從某種程度來說就有一定的定價權。可能這個區域本身的價格是3000萬,但是他們最終能夠以3500萬來成交。」

包子認為,這種操作對於那些在日本長期生活的人來說不是問題,可能多跑跑就知道不對勁,但是國外的投資者是沒有這個時間和精力去核驗的。

總體而言,對於海外購房者來說,日本的房市是一個盲盒。

投資者或買或賣,也許有賺有虧,但不動產公司作為撮合雙方掌握最大信息差的平台,扮演了各種角色,「房東」「二房東」「仲介」「管理公司」「服務公司」等等,確實始終不虧。

買了房子,之後呢?

坦率地說,日本房產的暴漲,有其必然性。

目前,日本有1.22億人口,而東京超過3800萬人,占比接近30%,在日本12年人口負成長的大背景下,東京人口依舊保持淨流入,這也就解釋了東京都23區的新建公寓價格居高不下的原因。

另一方面,日本房產對於海外投資者的寬容(不限身份、不限購),也吸引了海外資產的持續輸血,更為日本房價添了一把火。據鳳凰網報導,東京塔樓的海外購房者中有一個典型案例:一名中國購房者一下買了20套房子,總共支付了100億日元。

在日本房價漲起來後,多位受訪者表示「房價上漲對於在當地工作生活的人來說,有著直接的影響」,對於本國人來說,房價也成了他們的隱痛,在日本本土社交媒體上,關於海外炒房客的話題頻頻登上熱搜。包子說,「網民情緒也在發生變化」。

有消息稱,今年4月起,日本方面將對海外購房者進行限制。手段之一是針對在日本沒有住址的外國人,如果想要買房,必須找到一位擁有長期居住權的擔保人。

據業內人士分析,這一新規可能只是為了防止外國人在日本購買房產後,未能及時繳納或拖欠稅費、貸款及房屋相關費用等,但也不排除未來可能將會對外國人購房進一步增加限制。

這也許是一種信號,如果海外投資門檻變高,那麼日本房市能否繼續保持如此活躍的成交?況且,已入局的人們也是風險重重。據第一財經報導,2022年大阪某房產項目發生大規模爆雷,國內受害投資者達500餘人,數億投資款難以追回。

錢是會長腳的,同時它也是盲目的。社交媒體這面稜鏡,折射了收益,卻對風險避而不談。無論何時,那樸素又亘古不變的十個大字總是實用:房市有風險,投資需謹慎。

{kind=link}