伯克希爾目前不支付股息,股票回購是100%的自由裁量權。年度債務到期日從來都不重要。

你們的公司持有的現金和美國國債數量也遠遠超出了傳統觀點所認為的必要水平。在2008年的恐慌中,伯克希爾從營運中獲得現金,沒有以任何方式依賴商業票據、銀行貸款或債券市場。我們沒有預測到發生經濟危機的準確時間,但我們總是為此做好準備。

極端的財政保守主義是我們對那些加入我們伯克希爾所有權的人做出的企業承諾。在大多數年份里——實際上是在漫長的幾十年裡——我們的謹慎很可能被證明是不必要的行為——就像對一座被認為是防火的堡壘式建築的保險政策一樣。但伯克希爾並不想對伯蒂或任何信任我們的個人造成永久性的財務損失——長期的收益縮水是無法避免的。

伯克希爾希望長盛不衰。

讓我們感到舒適的非受控企業

去年我提到,伯克希爾長期持有兩隻股票,可口可樂和美國運通。這兩個公司不像我們對蘋果的持倉那麼大,每隻股票只占伯克希爾公司公認會計準則淨值的4-5%。但它們是有價值的資產,也說明了我們的想法。

美國運通於1850年開始營運,可口可樂於1886年在亞特蘭大的一家藥店誕生。(伯克希爾不太喜歡新公司)。多年來,兩家公司都曾嘗試向不相關的領域擴張,但沒有取得什麼成功。在過去,但肯定不是現在,兩家公司甚至都出現了管理不善的局面。

但兩家公司都在其主營業務上取得了巨大成功,並根據情況在各地進行了重塑。而且,最重要的是,他們的產品「走向世界」。可口可樂和美國運通的核心產品都在世界範圍內家喻戶曉,而充足的現金流和對毋庸置疑的金融信任的需求是我們這個世界永恆的必需品。

在2023年期間,我們沒有買賣美國運通或可口可樂的股票,持續沉睡了20年之後,局勢早已時過境遷。去年,這兩家公司再次通過增加盈利和分紅來獎勵我們的無動於衷。事實上,在2023年,我們從美國運通獲得的收益份額,已經大大超過了我們很久以前購買的13億美元成本。2024年,美國運通和可口可樂幾乎肯定都會增加股息,其中美國運通約為16%,我們肯定會在這一年中保持我們的持股整年不變,難道我能創造出比這兩家公司更好的全球業務嗎?正如Bertie會告訴你,"不可能"。

雖然伯克希爾在2023年沒有增持這兩家公司的股票,但由於我們在伯克希爾進行了股票回購,去年你在可口可樂和美國運通的間接所有權略有增加。這種回購有助於增加您對伯克希爾所擁有的每項資產的參與。對於這個顯而易見但經常被忽視的事實,我還要加上我一貫的告誡:所有的股票回購都應該取決於價格。如果以高於商業價值的價格回購股票,那麼明智的做法就會變得愚蠢。

可口可樂和美國運通給我們的啟示是什麼?當你發現一家真正出色的企業時,請堅持投資下去。耐心總是有回報的,選擇一個出色的企業可以對衝掉許多不可避免的糟糕決策。

今年,我想介紹另外兩項我們計劃將無限期維持的投資。與可口可樂和美國運通一樣,相對於我們擁有的資源而言,這些投資投入並不巨大。但它們是值得的,而且我們能夠在2023年增加這兩項投資的倉位。截至年底,伯克希爾持有西方石油公司27.8%的普通股,同時還持有認股權證,在五年多的時間裡,我們可以選擇以固定價格大幅增持股份。

雖然我們非常喜歡我們的所有權和期權,但伯克希爾公司無意收購或管理西方石油公司。我們尤其看好西方石油公司在美國擁有的大量石油和天然氣資產,以及它在碳捕集方面的領先地位,儘管這種技術的經濟可行性還有待驗證。

這兩項活動都非常符合我們的國家利益。不久前,美國還嚴重依賴外國石油,而碳捕集技術也沒有重要的支持者。事實上,1975年,美國的石油產量為每天800萬桶石油當量("BOEPD"),此產量遠遠不能滿足國家的需求。美國的能源狀況曾在第二次世界大戰中為美國的動員提供了有利條件,但現在,美國的能源狀況已經退步,變得嚴重依賴外國有潛在不穩定性的供應商。據預測,石油產量將可能進一步下降,伴隨著未來石油用量的增加。

在很長一段時間裡,這種悲觀情緒似乎是正確的,到2007年,產量下降到500萬桶/日。與此同時,美國政府於1975年建立了戰略石油儲備(「SPR」),以緩解美國自給自足能力受到侵蝕的問題,儘管這一問題無法完全消除。

然後,哈利路亞!頁岩經濟在2011年變得可行,我們對能源的依賴結束了。現在,美國的石油產量已超過1300萬桶/日,石油輸出國組織不再占上風。西方石油公司在美國的石油年產量每年都接近SPR的全部庫存。如果美國國內的石油產量一直保持在500萬桶/日的水平,並且嚴重依賴非美國石油來源,那麼我們國家的資源如今就會非常非常緊張。從這一水平來看,如果外國石油供應不上,那麼SPR在幾個月內就會被清空。

在Vicki Hollub(西方石油總裁兼CEO)的領導下,西方石油正在為美國和股東做正確的事情。沒有人知道未來一個月、一年或十年油價會如何變化。但Vicki確實知道如何將石油和岩石分離開來,這是一種非同尋常的才能,對她的股東和她的國家都很有價值。

————————————————

此外,伯克希爾繼續長期被動地持有日本五大商社股份,每家公司的經營方式都高度多元化,與伯克希爾本身的經營方式有些類似。去年,Greg Abel(伯克希爾副董事長)和我前往東京與這五家公司的管理層交談後,我們增持了這五家公司的股票。

目前,伯克希爾分別持有這五家公司約9%的股份。(一個小問題是:日本公司計算流通股的方式與美國不同)伯克希爾還向每家公司承諾,不會購買超過9.9%的股份。我們對這五家公司的投資成本共計1.6萬億日元,五家公司的年末市值達2.9萬億日元。然而,由於近年來日元走軟,我們年底未實現的美元收益為61%,即80億美元。

Greg和我都不相信我們能預測主要貨幣的市場價格,我們也不相信能僱到有這種能力的人才。因此,伯克希爾通過發行1.3萬億日元債券為其在日本的大部分頭寸提供資金。這些債券在日本很受歡迎,我相信伯克希爾的未償日元債務比任何其他美國公司都要多。日元貶值為伯克希爾帶來了19億美元的年終收益,根據美國通用會計準則,這筆收益將定期計入2020-23年期間的收益。

在某些重要方面,伊藤忠商事、丸紅、三菱、三井和住友這五家公司都遵循著對股東友好的政策,這比美國的慣例要好得多。自從我們開始收購日本股票以來,這五家公司都以具有吸引力的價格減少了流通股的數量。

與此同時,這五家公司的管理層對自身報酬的要求遠沒有美國公司那麼激進。還要注意的是,這五家公司每家都只將大約1/3的收益用於分紅。這五家公司留存的巨額資金既用於建立其眾多業務,也在較小程度上用於回購股票。與伯克希爾一樣,這五家公司也不願發行股票。

伯克希爾得到的另一個好處是,我們的投資有可能為我們帶來在全球範圍內與五家管理完善、備受尊敬的大公司合作的機會,他們的利益關係網絡比我們廣泛得多。而且,日本公司的執行長們也很欣慰地知道,伯克希爾將始終擁有巨大的流動資源,無論這些合作夥伴的規模有多大,都可以立即獲得這些資源。

我們從2019年7月4日開始購買日本股票。鑑於伯克希爾目前的規模,通過公開市場購買建立頭寸需要極大的耐心和較長時間的「友好」價格期。這個過程就像讓一艘戰艦轉彎,這是伯克希爾早期沒有遇到的一個重要劣勢。

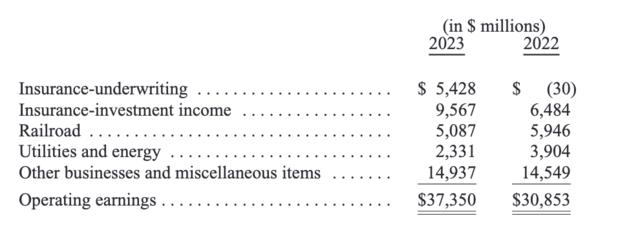

2023年記分卡

我們每個季度都會發布一份新聞稿,以類似於下圖的方式報告我們的營運收益(或虧損)匯總情況。以下是全年匯總:

在2023年5月6日伯克希爾的年度股東大會上,我介紹了當天一早發布的第一季度業績。隨後,我簡短地總結了全年的展望:

(1)2023年,我們大多數非保險業務的盈利都將下降;

(2)我們最大的兩家非保險業務,鐵路業務(BNSF)和能源業務(BHE)的良好業績將緩解這一下降,這兩家公司在2022年合計占營業收入的30%以上;

(3)我們的投資收入肯定會大幅增長,因為伯克希爾持有的巨額美國國債頭寸終於開始支付遠高於預期的收益,而以往的收益回報往往十分微薄;

(4)保險業可能會有不錯的表現,這是因為保險業的承保收益與經濟中其他領域的收益並不相關,此外財產保險價格已經走強。

保險業務如期通過「考核」,然而我對BNSF和BHE預期有誤,讓我們分別來看看。

鐵路對美國經濟的未來至關重要,從成本、燃料使用和碳排放強度等方面衡量,鐵路顯然是將重型材料運往遙遠目的地的最有效方式。卡車運輸在短途運輸中勝出,但美國人需要的是將許多貨物必須運往數百甚至數千英里之外的客戶手中。國家的發展離不開鐵路,而鐵路行業的資金需求始終是巨大的。事實上,與大多數美國企業相比,鐵路行業非常吃資本。

BNSF是覆蓋北美的六大鐵路系統中最大的一家,我們的鐵路擁有23759英里長的主軌道、99條隧道、13495座橋樑、7521台機車和其他各種固定資產,資產負債表上的價值高達700億美元。但我猜測,複製這些資產至少需要花費5000億美元,而完成這項工作則需要幾十年的時間。

BNSF每年的支出必須超過折舊費用,才能維持現有的業務水平。無論業主投資於哪個行業,這一現實都對他們不利,但對資本密集型行業尤其不利。

BNSF自14年前被收購以來,超出GAAP折舊費用的支出總額已達到驚人的220億美元,即每年超過15億美元。這種差距意味著,除非我們定期增加鐵路公司的債務,否則支付給其所有者伯克希爾BNSF的股息將經常大大低於BNSF公布的收益,但我們不打算這麼做。

因此,伯克希爾的收購價格獲得了可接受的回報,儘管比表面上看起來的要少,而且資產重置價值也很低。我或伯克希爾董事會對此並不感到意外,這也解釋了為什麼我們能在2010年以其重置價值的一小部分買下BNSF。

北美的長途鐵路系統單程運輸大量的煤炭、穀物、汽車、進出口貨物等,這些運輸回程車的收入往往出現問題。天氣條件極端惡劣,經常妨礙甚至阻礙軌道、橋樑和設備的使用。洪水更是一場噩夢,這些都不足為奇。雖然我坐在舒適的辦公室里,但鐵路運輸是一項戶外工作,許多員工在艱苦、有時甚至危險的條件下工作。

一個不斷演變的問題是,越來越多的美國人不願意在某些鐵路營運中從事艱苦且孤獨的工作。工程師們必須面對這樣一個事實:在美國3.35億人口中,一些孤苦無依或精神失常的美國人將選擇躺在100節車廂的超重型列車前自殺,而這種列車在不到一英里或更長的距離內是停不下來的。你想成為那個無助的工程師嗎?在北美,這種創傷每天都會發生一次;在歐洲,這種情況要普遍得多,而且會一直伴隨著我們。

鐵路行業的工資談判最終可能掌握在總統和國會手中,此外,美國鐵路公司每天都需要運輸許多危險產品,而這該行業想極力避免的,「共同承運人」一詞界定了鐵路的責任。

去年,由於收入下降,BNSF的盈利下降幅度超出了我的預期。雖然燃料成本也有所下降,但華盛頓頒布的工資漲幅卻遠遠超出了國家的通脹目標,這種差異可能會在未來的談判中再次出現。

雖然BNSF比北美其他五大鐵路公司運載更多的貨物,花費更多的資本支出,但自我們收購以來,其利潤率相對於所有五大鐵路公司均有所下滑。我相信,我們廣闊的服務區域是首屈一指的,因此利潤率可以而且應該將有所改善。

我特別為BNSF對國家的貢獻感到自豪,也為那些在北達科他州和蒙大拿州冬天在零下的戶外工作以保持美國商業動脈暢通的人們感到自豪。鐵路在運行時不會受到太多關注,但如果鐵路無法運行,整個美國都會立即注意到這方面的問題。

百年之後,BNSF仍將是美國和伯克希爾的重要資產,這一點您可以信賴。

——————————————————

去年,我們第二個甚至更嚴重錯誤是,對BHE收益感到失望。該公司的大部分大型電力業務以及廣泛的天然氣管道業務的表現與預期差不多,但是一些州的監管環境帶來了零利潤甚至破產的陰影(這是加州最大的公用事業公司的實際結果,也是夏威夷目前面臨的威脅)。在這樣的司法管轄區,曾經被認為是美國最穩定的行業之一的收益和資產價值也很難預測。

一個多世紀以來,電力公司通過各州承諾的固定股本報酬率(有時業績優異會有小額獎金)籌集巨額資金,為公司發展提供資金。通過這種方式,大量的投資被用於未來幾年可能需要的產能。這一前瞻性規定反映了一個現實,即公用事業公司建設發電和輸電資產往往需要多年時間。BHE在西部廣泛的多州輸電項目於2006年啟動,距離完成還有幾年時間。最終,它將服務於10個州,占美國大陸面積的30%。

私營和公共電力系統都採用這種模式,即使人口增長或工業需求超出預期,電力也不會中斷。在監管者、投資者和公眾看來,這種「安全邊際」方法是明智的。現在,這種「固定但令人滿意的回報」模式已經在幾個州被打破,投資者開始擔心這種破裂會蔓延開來。氣候變化加劇了他們的擔憂。地下輸電可能是必需的,但幾十年前,有誰願意為這種建設支付高昂的費用呢?

在伯克希爾,我們對已經發生的損失金額進行了最佳估算。這些損失是由森林火災造成的,如果對流風暴變得更加頻繁,森林火災的頻率和強度都會增加,而且很可能會繼續增加。

要知道BHE森林火災損失的最終統計結果,並明智地做出未來在脆弱的西部各州投資決策,還需要很多年。

{kind=link}