|

每日經濟新聞記者 趙笛

5月2日,4月滙豐製造業採購經理人指數(PMI)的出爐曾讓市場為之一振。在3月PMI為48.3的情況下,4月PMI升至49.3,讓復甦看到了一絲光亮。當天,藉助「五一」假期利多頻頻出爐,滬指上漲1.76%。然而好景不長。還未等到5月11日公布4月份宏觀經濟數據,股市便於5月8日早早地步入跌勢,滬指也與反彈新高爽約。

4月份宏觀經濟數據著實不佳,而更讓市場憂心的是一系列先行指標「慘不忍睹」:發電量幾乎零增長、水泥產量增速繼續回落、工業增加值不及預期和前值、汽車銷量環比繼續下滑……這是中國經濟最悲觀的時刻嗎?

4月數據:

三駕馬車疲軟經濟下滑超預期

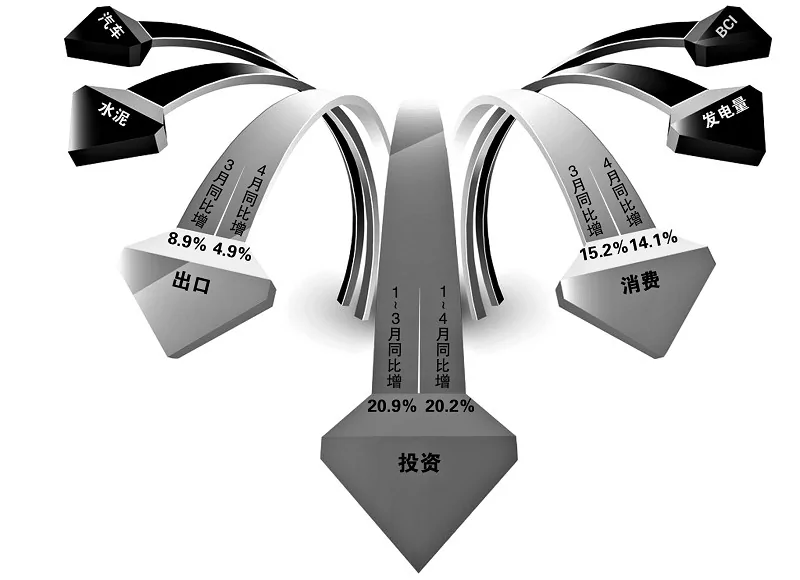

中國經濟發展有賴於 「三駕馬車」出口、投資、消費。但4月份數據顯示,三駕馬車均低於市場預期。外需疲弱,基建投資未能大面積開工,房地產投資下滑且影響擴散至消費層面,多因素疊加導致經濟下滑超預期,二季度GDP破八是大概率事件。

出口繼續疲軟

海外經濟的繼續低迷拖累我國出口數據一蹶不振。

據海關總署統計,4月我國出口同比增長4.9%,增速較3月的8.9%和一季度的7.6%進一步放緩。

由於歐債危機影響,近幾個月中國對歐盟出口增速大幅放緩。今年前4個月,中國對歐盟出口下滑2%,而一季度和1~2月分別下滑1.8%和1.1%。

相對來說,美國的情況稍好。4月份,我國對美國出口平穩增長12%,但增速較一季度的12.8%略有下滑。

發達經濟體整體不景氣也拖累了亞洲經濟增長。4月份,我國對部分亞洲經濟體的出口增長繼續放緩。日本方面,1季度的出口增幅為10.3%,1月份下降至9%;在韓國,一季度的出口增幅為12%,4月份大降至8.2%。

分行業來看,大部分傳統商品出口均表現疲軟。服裝和衣著附件出口增長1%,機械及電子產品出口增長8.5%,高科技產品增長6.4%。一季度,上述3個類別的出口增長分別為3.9%、9.1%、7.3%。此外,鋼材產品出口放緩更為明顯,增速由一季度的12.7%下降至6%。紡織品出口則從一季度的增長 1.4%變成了下降0.3%。

投資未見起色

早在去年6月,當滙豐PMI降至景氣分界線50大關時,市場關於政策鬆綁加大投資的呼聲就不斷。然而,截至4月份,反映國內投資的相關數據依舊未見起色。

5月11日,國家統計局公布了4月份工業運行、固定資產投資等經濟數據。2012年4月份,規模以上工業增加值同比實際增長9.3%,比3月份回落 2.6個百分點。從環比看,4月份,規模以上工業增加值比上月增長0.35%。1~4月份,規模以上工業增加值同比增長11.0%。

由於4月工業增加值增速創出3年最低值,環比創出公布環比數據以來最低,之前對基建提速和項目開工帶來的環比走穩預期被打破。

在固定資產投資方面,2012年1~4月份,固定資產投資 (不含農戶)75592億元,同比增長20.2%,增速較1~3月份回落0.7個百分點。

房地產開發投資成為拖累固定資產投資的最重要原因。2012年1~4月份,全國房地產開發投資15835億元,同比增長18.7%,增速比1~3月份回落4.8個百分點。其中,住宅投資10818億元,增長13.9%,增速回落5.1個百分點。

東吳證券分析師黃琳指出,未來工業增速或繼續下降。這是因為與工業緊密相關的投資需求仍將處於下滑通道;工業處於主動去庫存階段,且庫存水平較高,向下空間大;PPI加速下滑,而資金、勞動力等要素成本居高不下,工業利潤下滑趨勢不變。

消費難以提振

4月,社會消費品零售總額15603億元,同比名義增長14.1%,低於市場預期的15.1%。環比來看,4月份社會消費品零售總額增長1.13%,低於3月份的1.19%,4月份消費增速環比折年率為14.4%,低於3月份的15.25%。

分行業看,增速下降的主要原因是占比近半的汽車、石油製品增速較一季度分別下降2.8和5.7個百分點。

安信證券宏觀分析師尤宏業指出,從社會消費品零售名義同比序列來看,2011年以來消費增速實際上已經經歷了趨勢性的下滑。未來2~3個季度內經濟趨勢減速,這意味著消費也很難有較好表現。經濟走過劉易斯拐點所帶來的結構性變化,使得消費的表現相對更好一些,但恐難改變疲弱趨勢,期望消費的提速來提振經濟是不現實的。

GDP要破八還是破七?

當出口、投資、消費三駕馬車均玩不轉了,GDP的進一步下滑就成了必然。日前,多家券商已經預測,二季度的GDP將「破八」。而激進的分析人士甚至認為4月份的GDP已經不足7%。

資料顯示,一季度GDP初值為10.8萬億元,同比增長8.1%,低於市場預估值8.3%,這是2009年二季度以來最低水平。中航證券分析師戴磊指出,從4月份的數據看,受貨幣供應量持續回落、房地產開發投資加速下滑以及企業主動去庫存的影響,二季度GDP增速或滑落至7.5%之下。

雖然上述分析已足夠讓市場不安,但情況或許比這更糟糕。

日前,東吳基金首席策略規劃師陳憲表示,雖然中國不公布月度GDP數據,但從工業增加值推算,4月GDP的增幅可能低於7%。

湘財證券副總裁兼首席經濟學家李康則指出,如果GDP增幅跌至7%以下,將影響就業和穩定,財政收入增速也會大幅下降,這將對收入體系的改革造成非常不利的影響,對消費增幅也將產生抑制作用。

資金面:

內外交困 企業投資意願降低

當經濟下行勢不可擋,內在動力嚴重不足,市場資金猶如樹倒猢猻散一般。從海外資金,到國內的信貸資金,4月的數據反映他們都在遠離實體經濟。市場依舊缺錢,資金壓力很大。

熱錢加快流出

由於中國經濟不佳,投資下滑。熱錢也不愛搭理中國這個新興市場了。

此前,市場普遍預期4月的新增外匯占款為正。然而,數據顯示,4月份新增外匯占款-605.71億元,環比3月份少增1852億元。

從外匯占款的組成部分看,《每日經濟新聞》記者注意到,4月份外匯收入並未明顯減少。數據顯示,4月份錄得貿易順差184.26億美元,這一數字比3月份的貿易順差53.47億美元多出不少。然而,外匯占款不升反降了。究其原因,熱錢流出是主因。

海通證券宏觀經濟高級研究員李明亮指出,由於3月份初以來包括中國在內的諸多新興市場國家匯率由預期升值轉為貶值,4月底央行發布公告稱將允許銀行間外匯市場的波動區間由0.5%擴大到1%。央行將把人民幣匯率價格的決定更多交給市場,市場對人民幣匯率更加不確定。再加上近期歐洲政局動盪,避險情緒重新抬頭,人民幣匯率貶值預期趨於強烈。

據李明亮測算,4月份當月有364.5億美元熱錢流出中國。而據申銀萬國分析師李慧勇的測算,4月 「熱錢」流出規模為404.9億美元,相比上月,「熱錢」流出規模呈加快趨勢。

FDI連降6月

如果說用熱錢的流入流出來判斷外資走向還顯得不夠主流的話,外商直接投資FDI連續6個月出現負成長,也清晰地表明外資的不看好。

商務部15日公布的數據顯示,4月份我國FDI金額84.01億美元,同比下降0.74%。這是自去年11月以來連續第6個月同比負成長。數據顯示,今年前4個月,外商投資新設立企業7016家,同比下降13.94%;實際使用外資金額378.81億美元,同比下降2.38%。

商務部新聞發言人沈丹陽表示,FDI持續出現負成長主要有內外兩方面原因。一方面,世界經濟總體增長乏力,全球直接投資受到很大影響;另一方面,從國內因素來看,隨著要素成本上升,我國經營成本優勢有所減弱。

但有一點他或許忽略了,中國經濟的下滑,投資的放緩也是外商不願進入中國的重要原因之一。

申銀萬國李慧勇指出,目前中國經濟正處於調整、探底的過程中,未來經濟的不確定性增強,減弱了國外投資者對我國投資的信心。另一方面,人民幣匯率出現階段性貶值,導致國內生產成本上升,使得國外投資者對華投資決策的更加謹慎,降低了對我國的投資金額。

企業無心貸款

4月份,狹義貨幣M1的增幅只有3.1%,這一數字較3月份的4.4%和2月份的4.3%下降明顯。分析人士指出,M1增速較低實際表明大部分企業仍面臨著巨大的流動性壓力,這幾乎可以等同於整個企業的經濟活動基本上處於凝固和靜止的狀態。

4月份,我國新增人民幣貸款6820億元,低於上月的10100億元,也略低於市場預期的7000億~8000億元。

從組成來看,4月居民戶新增貸款由上月的2820億人民幣大幅降至1420億人民幣,其中長期貸款由930億人民幣降至630億人民幣。這反映出在房地產市場調整的背景下購房需求依然疲軟。

非金融企業貸款方面,新增短期貸款為1510億人民幣,低於3月的3860億人民幣和2月的3370億人民幣,新增中長期貸款從上月的1770億人民幣進一步降至1270億人民幣。

由於4月新增貸款的結構不理想,合理的結構是中長期貸款較多,但4月的短期信貸和票據總計接近60%,顯示整體經濟放緩時期企業擴大產能和投資的意願降低。

先行指標:

集體走弱 難支撐市場信心

如果說上述4月數據的不堪,讓市場對經濟復甦悲觀的話,大批先行數據的不佳,這讓市場看不到任何經濟好轉的信心。廣交會成交額的減少、發電量近乎零增長、水泥、汽車、粗鋼等產能的齊降,均預示經濟前景的堪憂。

廣交會:成交3年首降

5月5日,作為我國外貿的「風向標」的第111屆廣交會落幕。據官方統計,在到會採購商人規模逾21萬,再創歷史新高的情況,本屆廣交會累計出口成交 360.3億美元,分別較第110屆和第109屆下降了4.8%和2.3%。這是2009年春交會以來,廣交會成交額首次下滑。

分析師人士指出,廣交會成交額的下降表明,2012年出口數據的下滑可能超市場預期。海通證券首席經濟學家李迅雷指出,今年出口增速呈整體回落趨勢,預計今年出口增速在10%左右,遠低於去年的22.5%。

發電量:增長趨零

在我國,工業用電量占全社會用電量的70%以上。作為反映國內生產總值數據的領先指標,發電量數據能真實反映經濟的活躍程度,故發電量的數據一直為市場關注。

但令市場不安的是,4月份,發電量的增長几乎為零。

根據統計局數據,4月份中國發電量較上年同期增長0.7%,遠遠低於3月份7.2%的增幅。《每日經濟新聞》記者發現,4月份中國工業增加值增長幅也創下接近3年來最低。從歷史數據看,除2009年5月發電量增速出現低點-2.5%(剔除今年1月份受過年因素影響的數據)以外,再往前看,上世紀90年代以來,也只有1998年1月出現過-2.1%的增幅。

需要特別注意的是,在數據公布之前,市場對發電量增速只有區區0.7%並沒有心理預期。

比如,東興證券此前基於二季度電力增長6%左右的判斷,判斷GDP同比增速介於8.0%~8.2%(中數8.1%)。如今,4月份電力增速僅為0.7%,打破了市場的預期,二季度電力同比增速由此下調至0.3%~1.8%,表明經濟環比增速下行毋庸置疑。

水泥:限產價難升

雖然,國內基建有復甦的跡象,但其復甦之路並不順暢。從經濟的先行指標之一的水泥產量數據來看,情況不容樂觀。

國家統計局近日數據顯示,1~4月份水泥工業水泥產量累計完成59168萬噸,同比增速回落14.1個百分點至5.5%,4月單月產量1.97億噸,較3月環比提高1739萬噸,同比增長4%,但增速環比回落了3.9個百分點。

4月,隨著天氣轉暖,通常來說固定資產投資的高峰已經來臨,然而,上述數據卻真實地反映了當前固定資產投資的疲軟。

數據顯示,1~4月固定資產投資增速為20.2%,地產投資增速為18.7%,增速較1~3月分別下滑0.7和4.8個百分點。

面對需求下降,各水泥企業紛紛採取停產穩價的措施,但收效甚微。一方面,江蘇、江西、寧夏、新疆等地區的水泥價格持續下跌;另一方面,雖經歷了停產,4月份全國水泥庫存量仍上升0.7個百分點至68.2%。

一季度,A股24家水泥半數錄得虧損,而即使盈利,如華新水泥(600801,收盤價13.87元)等,淨利潤也是大幅下降。

作為經濟的先行指標,4月水泥產量增速的繼續回落,庫存的加大,價格的下降,均反映出投資不可能很快轉好。

汽車:刺激能放量?

作為城市化進程中的一個重要消費品,汽車的景氣度從去年開始就一直下行。

4月份,汽車產、銷量164.8萬輛、162.4萬輛,同比7.3%、4.7%,環比-12.4%、-4.8%;乘用車同比增長11.7%,商用車同比下滑15.0%。

從背景來看,房地產調控、經濟轉型、GDP增速放緩、各地限行政策都是乘用車產銷放緩的原因。

而在中重卡方面,4月中重卡銷8.6萬輛,同比-38%、環比-27%,環比值大幅低於2005~2011年平均的-6%,降速更大。其原因主要是經濟疲軟,投資、出口均不振。

值得注意的是,相對於其他先行指標而言,汽車銷量在5月或存在變數。5月16日,國務院總理溫家寶主持召開國務院常務會議,討論通過《國家基本公共服務體系「十二五」規劃》,研究確定促進節能家電等產品消費的政策措施。會議研究安排60億元支持推廣1.6升及以下排量節能汽車;安排16億元支持推廣高效電機。

但是,政策的刺激的效果有多大呢?

BCI指數:由正轉負

除了上述一些傳統的經濟先行指標,一些專業性網站也推出了基於自身數據而成的指標。比如,生意寶(002095,收盤價13.22元)旗下的網站生意社通過監測國民經濟最上游100種基礎原材料的價格,制定了大宗商品供需指數BCI數據。1~4月的BCI指數分別為0.2、0.16、0.04,0.01。

5月11日,生意社方面通過監測發現大宗商品價格全線下跌,隨後臨時發布了5月上旬(1~10日)的BCI指數為-0.33,這是今年來首次轉負,其均漲幅為-0.92%。生意社認為,該數據由正轉負釋放出實體經濟下滑趨勢這一危險信號。

5月格局:

最壞時刻到來?

這是最悲觀的時刻嗎?

從月初滙豐PMI、中國官方PMI數據的回升,到隨後一連串的數據差得「爆掉」,似乎數據矛盾得很。實際上,4月PMI回升只是一種假象,是一邊復產擴產,又一邊增加庫存的增長假象。如今,4月的數據給了市場一記重拳,但這已經是經濟最悲觀的時刻了嗎?

PMI回升假象

PMI是國際通行的製造業景氣指數,由新訂單、產出、庫存、就業、供應商供貨時間等多個指數綜合加權而成。通常50%為臨界點,PMI在50%以上,反映經濟總體擴張;低於50%,反映經濟衰退。

正如文章開篇所言,4月滙豐PMI由3月的48.3升至49.3。而官方PMI指數實際上已經連續5個月回升。這些數據讓市場認為經濟已經見底向上了。

但實際上,製造業所謂的景氣回升,建立在盲目復產擴產,庫存不降反升的背景下。

最典型的例子便是粗鋼產量的上升。

國家統計局數據顯示,3月份全國粗鋼產量達到創紀錄的6158萬噸,日均粗鋼產量達到198.65萬噸。而據中鋼協數據統計顯示,4月下旬國內重點企業粗鋼日均產量為166.91萬噸,旬環比增長3.22%,預估4月份全國粗鋼日均產量為202.58萬噸,創歷史新高。

作為先行指標之一的粗鋼產量,能夠反映固定投資的需求。然而,實際的情況是,在產能增加的同時,鋼材的價格持續走低。

上海商品交易所,螺紋鋼價格跌至逼近去年11月份的低點,創新低只是時間問題。

在A股市場,部分鋼企,如華菱鋼鐵(000932,收盤價2.66元)、凌鋼股份(600231,收盤價5.50元)等一季度虧損嚴重。而即使盈利,寶鋼股份(600019,收盤價4.79元)、武鋼股份(600005,收盤價2.84元)在一季度淨利潤降幅一個達到60%,一個超過90%。

中銀國際分析師樂宇坤指出,一段時間內,鋼價仍將維持弱勢震盪態勢。這是因為,鋼產量迅速增加導致市場供應壓力增大;總體投資增速和下遊行業增速下移限制了市場需求。

在這種背景下出現的PMI上行,意義有多大?

最壞的時候到了嗎?

從5月8日開始,股市步入調整。這其中最大的利空便是不斷戳傷投資者神經的經濟數據。那麼,隨著股市跌破60日均線,考驗120日均線時,投資者不禁要問,這已經是市場最壞的時刻了嗎?

面對4月經濟數據大幅低於預期,國務院總理溫家寶5月16日主持召開國務院常務會議,討論通過《國家基本公共服務體系 「十二五」規劃》,研究確定促進節能家電等產品消費的政策措施。在該規劃中,家電和汽車成為重點刺激消費的兩大行業。

在此背景下,5月17日,滬指在120天均線受到支撐迎來反彈。然而,細心的投資者也發現,雖然有政策利多的扶持,但家電板塊和汽車板塊整體漲幅分別為1.91%和1.69%,均位列漲幅前十名開外。5月18日,家電、汽車板塊開始轉跌。

這不由得讓人擔心,刺激政策的效果幾何?

分析人士指出,如果沒有其他行業的輔助,家電、汽車銷量的迅速回升是有難度的。比如,家電的剛性需求來源於房屋,但目前的房屋銷量遠不及前幾年;汽車的銷量更關乎住房、油價、限行等多個情況,僅靠自身拉動效果還需觀察。

經過了5月前半個月的數據轟炸,下周,滙豐PMI初值成為最重要的一個數據。與此同時,市場開始需要關注家電、汽車銷量最新的變化,從而判斷刺激政策能否扭轉經濟頹勢,判斷最悲觀的時刻是否已經過去。

從更長遠的數據來看,瑞銀經濟學家胡志鵬建議市場關注經濟幾大指標:一是銀行新增貸款能否在5月和6月回升至8000億左右的水平,並伴隨著中長期貸款的增長;二是基礎設施投資和工業生產是否能在未來幾個月里回升。

{kind=link}