如果說在改革開放前期,商品價格的雙軌制是影響推進市場化改革的主要矛盾(當然現在仍存在這個問題,比如說電煤市場),那麼更為隱蔽的資金價格「雙軌」,至今可能已經在具有中國特色市場經濟中累積了更嚴重的矛盾。

只要搞的是市場經濟,就沒有什麼可以永遠抵擋住市場的力量。「中國特色」引起的各種扭曲,總會在市場中留下各種問題。去年三中全會定下「讓市場起決定性作用」的改革目標,可能只是「逼上梁山」的無奈之舉,畢竟如果台上還有肉,誰會去啃硬骨頭呢?

為什麼要放開存款利率管制,可能並非給儲戶讓利,為什麼要容忍違約的發生,可能並非中央政府的財力用盡了,為什麼要反腐,可能並非只是政治需要。瑞銀分析了為什麼中國要「冒險」推進金融市場真正的市場化改革:

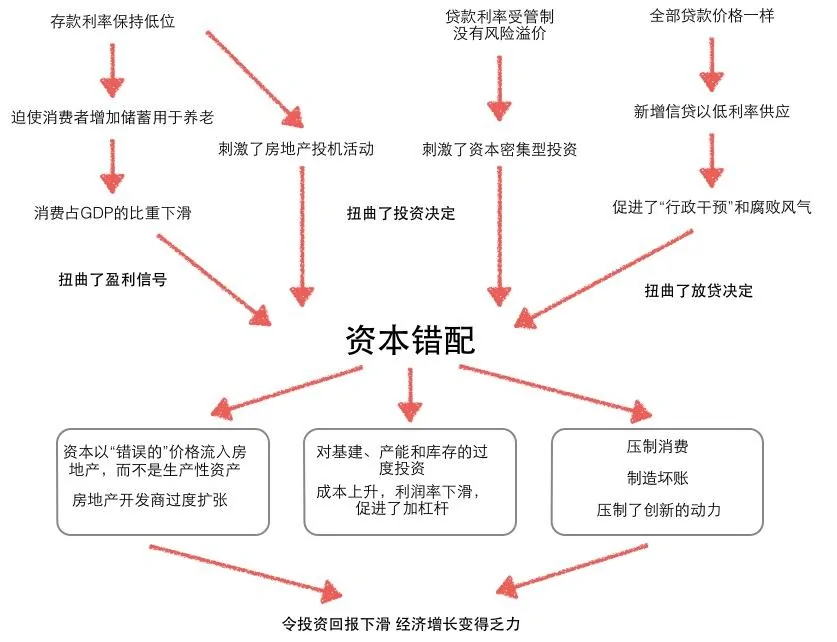

在過去10年的大部分時間裡,中國一直給儲蓄支付負的真實利率。

在中國,這導致了消費者增加儲蓄(左邊第一個箭頭)。這是因為一胎制導致缺少足夠的後代照顧他們的老年生活,也沒有全面的社會安全網,消費者必須為他們的退休生活增加儲蓄金。而且更低的實際利率也減少了儲蓄金的數量,特別是相對與他們的目標。這導致了消費者儲蓄更多,結果,消費占GDP的比重從1995年新興市場國家的平均水平45%,下降2002年歷史和全部國家的最低水平40%。而當前只有35%。

我們懷疑,腐敗和黑錢可能導致了資產泡沫,同時把中國扭曲成全世界收入最不平等的國家之一,進而導致儲蓄率的進一步升高(研究發現,在其它條件不變的情況下,一個社會的收入分配越扭曲,儲蓄率就越高)。

同時第二第三個箭頭顯示其它的市場扭曲:導致了過量的房地產投機和過量的固定資產投資。這進而導致資本回報下滑,為未來留下了潛在的壞帳問題。

在過去三十年的大部分時間裡,人口的遷移帶來了生產效率的大幅增長(5億人從農地走向工廠,他們的生產效率也增加了12倍),同時人口紅利也帶來了大量勞動力供應,這些好處超過了資本錯配的負面影響。但從2009-11年異常的信貸和資本支出狂潮開始,這一切就發生了變化。在這個狂潮期內,信貸和固定資產投資都翻了一番——這是新興市場發展史上前所未有的。

所謂物其必反,市場的力量是難以挑戰的,似乎在這個狂潮以後,市場已經對中國累計了30多年的資本錯配問題進行「報復」:

債券收益率的上漲可能會導致這個過程的逆轉。這有助於消費者減少儲蓄水平。但這也會打擊房地產投資和固定資產投資。事實上,中共當局容許這種情況發生而不去干預,是一個意義重大的舉措。實際利率走高將打擊房地產活動和固定資產投資,進而壓制中國重工業的活動和定價能力。

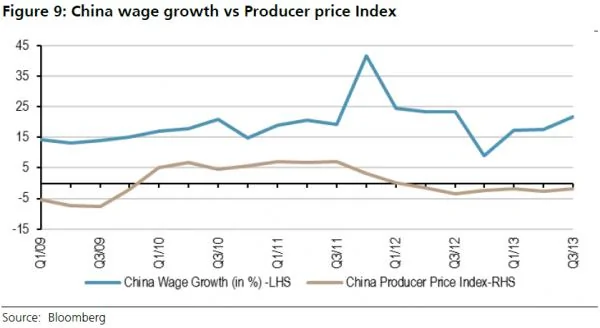

(藍線代表薪酬增長水平,棕線代表生產資料物價指數)

之前中國疲軟的經濟數據中我們已經發現了問題,薪酬的上漲和生產資料物價的下跌令煤炭、鋼鐵、水泥和其它重工業產業受到打擊。這裡的風險是,這個過程會給利潤水平帶來壓力,並揭露壞帳問題。

{kind=link}