按照目前趨勢來看,中國各城市辦公大樓將成為中國樓市最大的一顆定時炸彈。

2014年的中國樓市,大家目光都聚焦在住宅上,上半年市場相對疲軟,下半年得益於地方政府的救市政策,市場好不容易穩住,但離真正回暖還有待時日。不過住宅市場和辦公大樓市場相比的話,可以講住宅市場還是要好的多的多,按照目前趨勢來看,中國各城市辦公大樓將成為中國樓市最大的一顆定時炸彈。

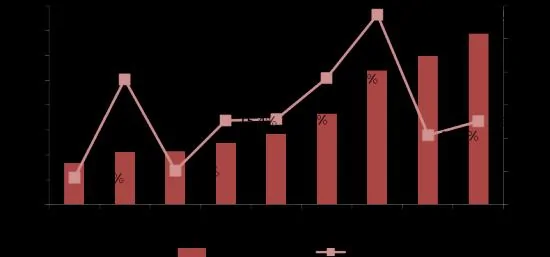

中國各線城市商業地產都經歷了2005-2008和2010-2013兩個高速發展階段,而樓宇經濟成為了地方政府最關注的一張牌,對經濟數據的渴求使得各地搞了大量的辦公大樓,以為有了辦公大樓就有了企業,有了企業就有了現代服務業,有了現代服務業就有了稅收和經濟發展,因此很多區域辦公大樓的比例遠超半數,動輒幾百萬平方米,乃至近千萬平方米辦公大樓的區域規劃也見到過。就辦公樓新開工體量增長情況來看,2013年全國辦公樓新開工總量達到6887萬平方米,是2008年的4倍,相比之下,同期的住宅新開工量增幅「僅」為74%。

圖:2005-2013年全國辦公樓新開工面積走勢(單位:萬平方米,%)

即使在當下的北上廣深,部分區域的辦公大樓也存在過量現象,比如深圳前海、上海虹橋商務區。以上海的虹橋商務區為例,未來還將持續供應165.07萬平方米的商辦用地,其中九成以上為純辦公用地。大家今天都在談產城融合、產城一體化,但如果居住、工作、消費不能在一個區域內實現,那還談什麼產城融合,今天一線城市交通已經惡化如此了,還讓居住與工作分離,這不是和諧的城市觀。而且這些區域辦公大樓大多數最終的命運是銷售,即使對於一線城市,壓力仍然很大。

而對二三四線城市來說,今天辦公大樓的壓力主要來自於產業,由於缺少第三產業現代服務業的有力支撐,這些城市的辦公大樓基本都是政績工程。我們做過二三線城市甲級辦公大樓的租客調研,從調研結果可以發現,在有限的租客中,一類是外資企業,一類是央企國企,還有一類就是地產開發商,這三類企業構成了這些城市甲級(准甲級)的主要客戶,但這三類企業數量在各個二三線城市中都是非常有限。外不要說新區,中心區的辦公大樓也是供大於求。沒有真正需求支撐的市場實際就是無源之水無本之木。

表:2011-2013年主要一、二、三線城市辦公物業累計供求情況(單位:萬平方米)

| 城市能級 | 城市 | 辦公 | ||

| 累計成交 | 累計供應 | 供求比 | ||

| 一線 | 深圳 | 58.4 | 105.8 | 1.81 |

| 上海 | 603.8 | 724.9 | 1.20 | |

| 廣州 | 180.1 | 190.6 | 1.06 | |

| 北京 | 466.9 | 422.7 | 0.91 | |

| 均值 | 327.3 | 361.0 | 1.10 | |

| 二線 | 貴陽 | 190.2 | 449.1 | 2.36 |

| 長沙 | 110.1 | 247.9 | 2.25 | |

| 青島 | 107.2 | 237.5 | 2.21 | |

| 杭州 | 101.8 | 203.7 | 2.00 | |

| 濟南 | 97.8 | 181.1 | 1.85 | |

| 天津 | 184.6 | 341.7 | 1.85 | |

| 蘇州 | 64.3 | 118.3 | 1.84 | |

| 南京 | 131.7 | 200.8 | 1.52 | |

| 合肥 | 260.2 | 389.7 | 1.50 | |

| 南昌 | 172.0 | 242.6 | 1.41 | |

| 瀋陽 | 173.1 | 243.4 | 1.41 | |

| 寧波 | 90.5 | 126.2 | 1.40 | |

| 成都 | 634.2 | 871.9 | 1.37 | |

| 福州 | 109.8 | 147.8 | 1.35 | |

| 廈門 | 160.9 | 163.6 | 1.02 | |

| 均值 | 172.6 | 277.7 | 1.61 | |

| 三線 | 煙臺 | 10.5 | 48.0 | 4.56 |

| 江陰 | 16.7 | 57.9 | 3.46 | |

| 蕪湖 | 27.0 | 89.4 | 3.31 | |

| 常州 | 43.9 | 144.1 | 3.28 | |

| 無錫 | 87.8 | 193.5 | 2.20 | |

| 佛山 | 73.2 | 155.5 | 2.12 | |

| 連雲港 | 24.8 | 46.6 | 1.88 | |

| 晉江 | 13.5 | 23.9 | 1.77 | |

| 徐州 | 87.9 | 155.3 | 1.77 | |

| 東莞 | 51.3 | 85.3 | 1.66 | |

| 南通 | 39.6 | 46.6 | 1.18 | |

| 均值 | 43.3 | 95.1 | 2.20 | |

數據來源:中國房地產決策諮詢系統(CRIC)

回顧2011年以來的供求情況可以發現,辦公大樓確實是壓力最大的產品,一線城市平均供求比為1.1,相對平衡,但深圳供求比達到了1.81,高於二線城市的平均水平;二線城市中,除了廈門的供求關係與一線城市相當之外,其他二線城市則是普遍供大於求;三線城市平均供求比更是達到了2.2的高位。而近年入市銷售的辦公大樓產品,大多數集中在城市新區,開發和上市比較集中,供大於求矛盾愈發顯著。

為了消化這些辦公大樓,開發商可謂是絞盡腦汁,但結果卻是收效甚微。比如產品調整,有的改成SOHO,有的改成衣務式公寓或酒店式公寓住宅,甚至還有在改養老住宅的,但你改、我改、他也改,大家今天都在改,產品上又形成了同質化;又比如在價格上做文章,你按周邊住宅價格打九折,我就打八折,他再準備打七折,結果銷售型辦公大樓也就陷入了價格戰的泥潭,大家一起套牢。

在目前的市場情況下,辦公大樓核心問題不在於產品、不在於營銷,只在於規劃和供求。但如果地方政府不改變政績至上,不尊重市場規律,不調整當前規劃,辦公大樓這顆定時炸彈的爆炸只是時間問題。

{kind=link}