中金宏觀組在最新的中國宏觀簡評中稱,餘額寶7天日均年化收益率首次跌破3%,這標誌著中國貨幣市場基金利率進入「2字頭時代」。目前國內無風險利率的持續下降可能對中國經濟周期和相對資產價格繼續產生深層次的影響。

在貨幣政策寬鬆背景下,餘額寶收益率將繼續下降,私人理財產品和國債收益率等其它實際意義上的無風險利率也將繼續下滑。中金預計,在目前的貨幣政策下,餘額寶收益率或將下降至2.4%-2.5%;如果央行今年確如我們預測,繼續降息1次、降准100個基點,那餘額寶收益率或將再下一個台階,至2.1%-2.2%。無風險利率的下降有望提升具有固定收益特徵金融產品的吸引力。

以下為中金報告原文:

2015年10月18日,餘額寶7天日均年化收益率首次跌破3%,這標誌著中國貨幣市場基金利率進入「2字頭時代」(圖表1)。目前國內無風險利率的持續下降可能對中國經濟周期和相對資產價格繼續產生深層次的影響。

餘額寶收益率是國內有代表性的市場化存款利率。如我們在此前研究報告中指出,由於餘額寶具有用戶眾多(2.2億),規模龐大(6170億元)和流動性高(原則上支持T+0存取款)的特點,餘額寶收益率可以被看作國內有代表性的市場化存款利率和實際意義上的無風險利率。

在貨幣政策寬鬆背景下,餘額寶收益率將繼續下降,私人理財產品和國債收益率等其它實際意義上的無風險利率也將繼續下滑。2014年11月份以來,中國央行已經累計下調存款基準利率1.25個百分點,存款準備金率2個百分點。另外,貸存比政策取消及地方政府債務置換等政策也有助於降低金融機構和企業部門的負債成本。我們估計,在目前的貨幣政策下,餘額寶收益率或將下降至2.4%-2.5%;如果央行今年確如我們預測,繼續降息1次、降准100個基點,那餘額寶收益率或將再下一個台階,至2.1%-2.2%。雖然降准和擴大央行再貸款都有助於推動貨幣擴張,但我們認為前者效率更高,且對降低市場利率的作用更為顯著。

無風險利率的下降有望提升具有固定收益特徵金融產品的吸引力。我們認為,無風險利率的全面下降可能會提升低風險、但收益率不低於4%的金融產品的投資價值,因為高收益的投資標的將更具有稀缺價值。此類產品包括收益穩定的高息股、部分資產支持證券(ABS)、私人理財產品或者是投資於穩健型基礎資產的部分分級A基金。另外,無風險利率的持續下行也會對股市估值中樞的相對上移產生一定程度的支撐。

無風險利率的下降將繼續降低企業部門融資成本,但減稅可能對提升企業的盈利能力更加有效。在寬鬆貨幣政策下,今年以來工業企業利息費用(基於絕對水平)未延續上升趨勢。然而,年初至今工業企業利潤下降了1.7%,但稅收支出仍然增長4.7%。此外,稅收支出在工業企業息稅前利潤(EBIT)和稅前利潤中分別占到40%和45%,而利息支出占比僅為10%和12%。因此,減輕稅負可能比進一步寬鬆的貨幣政策更能修復企業的盈利能力,並提升投資報酬率。

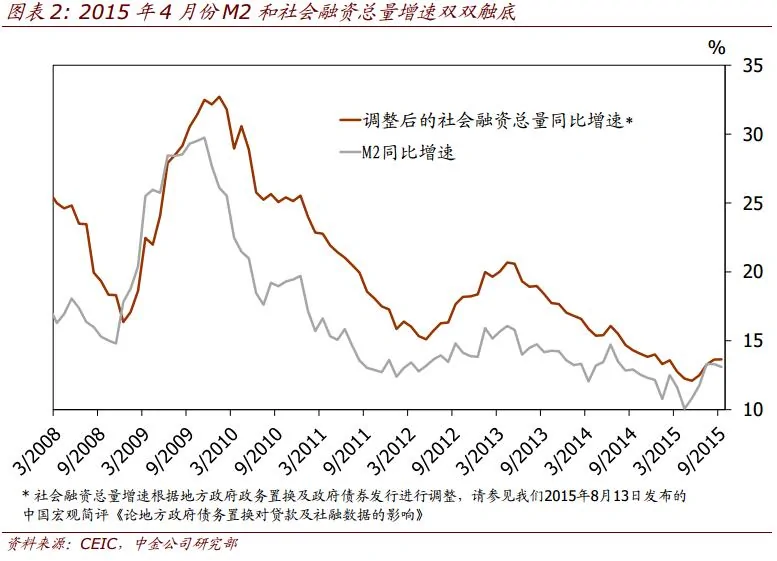

目前環境下,有助於降低投資風險溢價和提升投資回報的宏觀政策可以幫助無風險利率下降傳導至投資風險偏好上升。雖然貨幣供應和社會融資總量增速在今年4月份已經觸底,M1增速在近幾月出現顯著回升(圖表2與3),但投資增速在經歷了幾個月的企穩後8月份再次顯著放緩。短期內,我們認為,宏觀政策的不確定性帶來的投資風險溢價上升阻止了寬鬆的貨幣條件對風險偏好回升的傳導。而且,目前較低的邊際投資報酬率如果長期持續,也可能繼續抑制投資增長。我們認為,市場化的政策操作將有效降低投資風險溢價。此外,長期來看,市場化的結構性改革,包括減輕企業稅負等措施,可以有效提升投資回報,提振國內需求。

{kind=link}