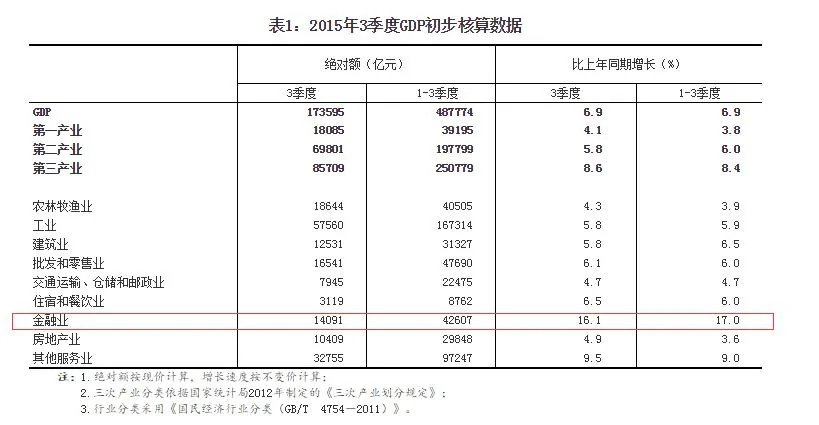

今年以來,由股市成交量同比激增帶來的金融業增速大幅上升,是影響服務業(第三產業)增速及 GDP增速的重要因素。在三季度數據公布前,很多分析師曾預計股市暴跌將會對第三產業尤其是金融業產生較大負面影響,但實際情況是:

金融業三季度GDP同比增速依然達到16.1%,前三季度同比增速為17%,可見該行業對第三產業乃至整體經濟的拉動作用依然不容小覷。

高盛提及,由於市場交易量的下降並未像股指的下跌那樣明顯,這一拖累影響小於預期。

中國三季度GDP同比增6.9%,雖是2009年以來的最低增速,但超過彭博預期中值6.8%。

考慮到基數效應,真正要擔心的其實是四季度以及明年上半年的增速。國信證券提及:

在基數效應的影響下,股市成交同比增速會在下半年出現拐點,然後不斷下降,從而可能在將來拖累服務業和 GDP增速。

三季度股市成交增速約220%,預計四季度可能降至20%,明年一二季度負成長。股市成交增速對金融業以及 GDP增速的拖累作用三季度並不會很明顯,而將集中體現在今年四季度至明年二季度。

至於會跌多少,光大證券分析師徐高此前提到:

如果3、4季度金融業GDP增速回落至去年9.7%的水平,金融業對GDP增速的貢獻將減少0.7個百分點。將直接導致GDP同比增速從15年2季度的7.0%跌落至6.3%水平。

{kind=link}