儘管美聯儲背棄了去年12月給市場帶來的「四次加息」的預期,但擺在眼前的數據越來越多人開始擔心物價的上升,會讓美聯儲不得不提高加息的節奏。

在不到一周前美聯儲的3月議息會議上,官員們描繪的利率前景較預期溫和,下調了今年美國成長和通脹預估,將今年加息次數預期大降至兩次,且表示美國仍將面臨全球經濟不確定帶來的風險。

不過與美聯儲的「悲觀」不同,現實經濟中的數據已經在明顯好轉,尤其是排除能源和食品價格後的「核心通脹率」,自14年底持續上升,今年2月數據創下近8年新高:

高盛的核心通脹指標:

「上圖的上行趨勢顯示我們的七大核心通脹指標,在過去6~9個月裡都在穩定的加速至一定程度...儘管還低於美聯儲2%的目標線,但差距大幅縮小了。」高盛首席經濟學家Jan Hatzius及分析師Sven Jari Stehn在最近的一份報告中表示。

「他們(FOMC)與市場的溝通內容存在問題,」美銀美林經濟學家Ethan Harris表示,「你能在核心通脹穩步加速的環境下今年只加息兩次嗎?」

市場通脹預期好轉

此外,包括市場對通脹的預期也明顯好轉。例如包括美國財政部發行的對抗通膨型債券(TIPS)受到追捧,與此前近三年相比,目前有更多的資金投入到專注於通膨保值的固定收益基金。

路透旗下基金分析公司理柏(Lipper)的數據顯示,截至3月16日的一周,專注TIPS的基金(包括交易所上市基金(ETF))管理的資產規模增至475.5億美元,創2013年6月以來最高水平。

「結構性產品投資者重新投向這一資產類別。其中部分投資者多年都未投資這類資產,」巴克萊駐紐約的全球通脹相關研究負責人Michael Pond說。

事實上,此前物價被壓制的一個重要原因是油價的低迷,不過時間進入2016年以後,原油價格自2月的27美元低點已回升至40美元左右,漲幅超過50%,這為後續通脹可能企穩回升帶來希望。

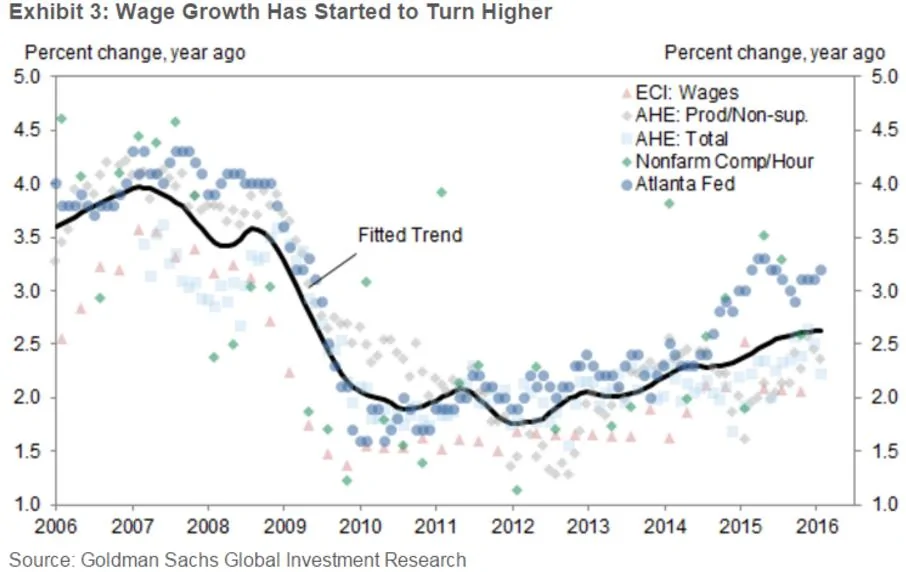

除了物價,美聯儲緊盯的另一大指標是「薪資增速」,這一數據目前還存在不小的波動,各家統計數據趨勢也不完全一致,但Hatzius和Stehn在報告中表示,現在勞動力市場日趨緊俏,薪資和物價水平已經一道上升:

高盛認為,如果美聯儲堅持自己的兩大目標不變,為了防止經濟過熱,就必須用更激進的加息節奏。

海外風險和國內情況的矛盾

「為防止重大的經濟過熱現象,我們認為FOMC將希望控制產出和就業增長在2017年裡適當放緩,」高盛表示,「但這與目前其對的金融環境的設定不一致。」

「過去幾份報告的增長幅度顯示物價壓力很大程度上減弱了,」美國證券

策略師Omair Sharif表示,「他們真的向努力完成一項工作,告訴市場:數據堅實,但我們還想繼續保持耐心。」

所以,美聯儲其實除了物價和就業這兩大既定目標外,實際上還在關注海外傳來的風險。包括對中國增長放緩的擔憂,歐洲日本的進一步負利率都是潛在的影響因素。

「即使美國數據強勁,但美聯儲已表示,令其不加息的原因不僅是國內狀況,」道明證券駐紐約利率策略師Gennadiy Goldberg說。

海外風險能讓美聯儲hold多久呢?

至少在高盛看來,美聯儲將會很快會因為物價和就業的壓力放棄鴿派的姿態。高盛的Hatzius及Stehn認為美聯儲今年仍然會加息四次,以防止過晚撤除寬鬆政策而給市場帶來風險。

換句話說,3月「鴿聲嘹亮」的美聯儲會議後,市場上部分經濟學家已經開始擔憂美國國內的情況和外部情況產生矛盾,儘管最近幾個月是外部環境的影響占據了上風,但最終主導美聯儲貨幣政策的仍將是國內情況,小小心美聯儲隨時「變臉」。

「如果我們是對的,美聯儲以全球政策協調的名義,長期保持貨幣政策寬鬆的意願將很快消散,聯邦基金利率上升的速度將顯著超過債券市場目前的預期。」Hatzius及Stehn表示。

{kind=link}