01

近期大A股的走勢又讓諸位韭菜涼涼了。重要防線2691破了,底到底在哪裡?

今年股民生存現狀的真實報告是這樣的:股指從年初的3587一路跌倒2658的低點,A股的流通總市值由年初的47.1萬億左右,下跌至40.6萬億,已縮水6.4萬億多,中登公司數據顯示今年持倉帳戶在1.4億戶左右,照此計算平均每個帳戶虧損超過4.5萬元。

有A股以來,2008年是財富縮水最駭人的年份,全年股指跌了2/3,而2018年以下跌、探底為主,跌幅趕不上2008年,慘烈程度趕不上2015年的大股災,但是盤跌不斷,財富損失程度居然僅次於2008年,可你掐指一算,今年還有4個多月才結束……

慌不?

02

其實今年年初,走勢非常喜人。1月份創出了近兩年的新高,1個月有18個交易日收陽,僅4個交易日收陰。這樣好的開局,在A股歷史上也沒幾次。

但好景不長,2月份開始快刀斬的下跌,漲幅都被吞噬,這才只是下跌的開始。到目前為止,已連續下跌六個月,跌幅超25%。

2017年我們要仰望的京東方A,如今把去年的漲幅都快跌回去了。

宇宙第一銀行工商銀行,你現在還好嗎?已經熊半年了。

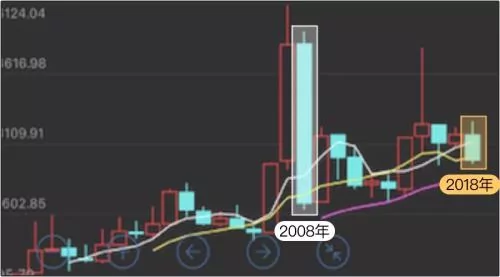

這讓我們不禁敬畏了市場,難不成這是2008年的翻版嗎?

03

2008、2018這兩年的大跌,都與美國有關。

不一樣的是美國經濟情況,一樣的還是A股都中招下跌了。

早在2006年,「次貸危機」就開始在美國逐步顯現,但並未有爆發跡象。2007年8月,金融危機席捲美國、歐盟、日本等主要市場。2008年9月14日美國雷曼兄弟申請破產保護,被人們定義為2008年金融危機的真正起點。

從2007年10月開始,道瓊工業指數從最高的14198點一路下跌。2008年,開盤價是13261點,全年無任何像樣的反彈,下跌33.84%。

2008年,美國的經濟問題主要出在次貸危機上,無論是股市、實體經濟都遭到不同程度的影響。

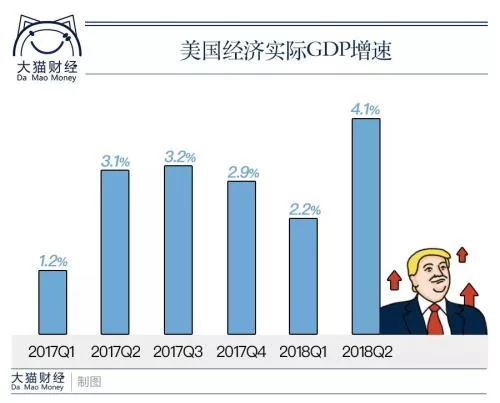

但2018年,情況完全不同,美國經濟不斷向好。美國第二季度經濟實際GDP增速為4.1%,名義GDP增速為5.4%。這樣的經濟速度,是美國過去40年來從未出現過的經濟奇蹟。

美國經濟無太大問題,這就說明A股本輪調整,不是由全球第一大國經濟拐頭向下造成的。不過,美國確實是A股下跌的導火線。三月份美國計劃對中興通訊(16.19-0.92%,診股)採取技術限制,緊接著打響了貿易戰,開始對中國進口商品徵收加量關稅……

美國股票指數在高位震盪,不見下跌,但A股卻跌的稀里嘩啦。之後,每次有關貿易戰的最新情況,都很大程度影響次日的開盤與收盤走勢。這也折射出中國的實體經濟確實出現了問題。

04

回顧A股2007年的超級牛市,誰都知道那輪是泡沫,但多數人沉淪在那次資本溢價的遊戲之中。

2007年10月,上證綜指達到歷史最高6124點,整個板塊的本益比竟高達70.69,而牛市啟動點998之時,PE連15都不到。市場上湧現一大堆股價40-50元個股,百元股也層出不窮,中國船舶更是霸氣破了300大關。

當時市場還沒有創業板,但主板的瘋狂程度,平安過百,證券五六番,銀行股平均股價30多元,不亞於2015年那輪人造牛市中的「神創板」。

「要使其滅亡,先使其瘋狂」。

大泡沫在2008年徹底戳破了。上證綜指從年初的5272.81點起步,一路下探10個多月後,滬指創下1664點的年內新低,最終以1820.81點給2008年的資本市場畫上了一個不完美的句號,全年市值跌幅高達65.47%,創造了A股市場有史以來的最大年度跌幅。

我們耳熟能詳的大龍頭萬科,2008年跌的慘狀超乎想像。復權後數據顯示,2007年萬科股價達到階段高點22.48元,之後08年經歷金融危機,到9月最低價僅為1.85元,最大跌幅竟超過90%。

到了2018年的這輪下跌,我們不能把主因怪罪在泡沫上。至少目前的下跌,擠得是泡沫,還是無辜的錢,恐怕專業投資人士也說不清。

2017年市場風格切換,平日股民愛答不理的大盤股、藍籌股異軍突起,有眼前一亮的四大銀行,有漲幅絕對霸氣的中國平安,更少不了股民津津樂道的股王貴州茅台。

即便貴州茅台的最高股價掃到800,但其本益比依舊不到35。多數人認為,貴州茅台雖然高估,但沒有過多的泡沫。茅台比起沒有實際業績而一路下跌的小盤股,更有投資價值。

茅台的大漲,也反映出這輪市場的特徵:大盤股、藍籌股價值回歸,小盤股、垃圾股跌回原形。

論泡沫,2008年股市是全局的,PE達到了歷史最高。而2018年泡沫只局限在個別板塊,諸如部分上證50個股和垃圾股。

在2015年瘋狂之時,整個創業板的本益比竟高達133.76,但18年初只剩下46.93。兩年多的時間去除了三分之二的泡沫,分明是估值越來越合理。

但為何頹勢難改?

05

比起2008年,2018年的外部環境不夠好。

?2008年是房價有效控制的一年,北京、上海一線城市房價在當年有一定跌幅,在20%以上。當然,受到全球金融危機的衝擊,部分公司在當年不招聘新員工,裁掉價值不高的員工,導致2008年整體失業率上升。受到外圍經濟不景氣的影響,許多沿海地區出口性企業關門倒閉。

?相比2008年,2018年的房市正好相反。2018年的房價趨勢是大城市高位震盪,緩慢上漲。最新的數據顯示,全國7月份70多城市環比上漲。而三四線城市經歷了一年多的漲幅,在高位累計了過多的風險。

居民金融槓桿,是今年多次提及的一個詞。它揭示出許多家庭有債務性危機,有引發系統性金融風險的可能性。

2015年的股災,很多個人投資者瘋狂加槓桿,最後血本無歸,到了今年,上市公司大股東開始瘋狂加槓桿,通過股權質押變現,但大股東的這項操作,是在對賭公司的未來,增加了企業的負債率,加重了營運成本。

同時,2018年6月開始的大批P2P暴雷也讓人震驚。今年是這幾年來P2P跑路最為集中與猛烈的年份。從最新數據顯示,7月全國得有大大小小百家公司出現問題。

06

逢8魔咒再現,接下來如何應對?

金融市場中的數字8,不太吉利。2008年股市熊一年,2018年也成為了慢牛「擊毀」之年。

如今創業板指創出了三年來的新低,上證指數把重要的2691點跌破,繼續打開下行空間。

上次2008年的熊尾,也是各種利多紛至沓來,但沒起太大效果,指數繼續下跌。直到最後40000億的刺激,1664點才最終走出來。總結而言,先有政策底,後有市場底。

能否完全靠政策底買股票嗎?

答案是錯的。因為有些馬上實施的政策,不一定對市場有立竿見影的效果,不一定就能止住市場跌勢。而這時因政策利多立馬買入個股,很可能繼續站崗。

就拿最近的利多來說,定向降准2000億、養老金入市、企業年金入市、持續減少IPO過會數量等等措施,還是沒有夯實2691這個底部。

而一個較好的辦法是,記錄每次公布的政策利多,並觀察到其產生的正面影響。而且從技術面分析大盤,已不再繼續下跌,待底部企穩後,待成交量放大後,這時的買入安全係數更大些。

250日均線,也稱生命線。是均線系統中最為重要的一條參考線。技術面分析來看,大盤在3月23日有效跌破250日均線之後,就已完全進入到空頭區域。

接下來的走勢,也給了我們很大的驗證:任何的政策利多,並沒有起到太大作用,人氣渙散,成交量低迷,大盤在尋底。

貓哥有六字方針比較適合現在的市場,這就是:清倉、喝茶、看戲。

對於普通投資者,靜靜記錄每次政策利多,多看少動,直到大盤有效站穩生命線之後,再入場也不急。

{kind=link}