不管市場的聲音如何,單從字面意思看,就能覺出港交所在對待殼股活動的問題上已鐵了心:

打擊,而且不排除「團滅」可能(90%)。

這與對岸A股最近的氣候,倒是有些不一樣。

但無論香港市場這一輪針對「殼股」的大清掃會產生怎樣的震盪,都至少是在給A股上課。

1打殼股的大殺器

這些天來,港交所「打擊殼股」的計劃,又向前邁進了一大步。

據市場消息,香港證監會委員何賢通近日表示,港證監提高了借殼上市以及使用名義股東隱藏實控人行為的審查標準。

翻譯成大白話就是:現在,監管部門終於要將矛頭對準實際控制人的穿透了。

這實在是個狠招。

本來玩殼股遊戲就是拼的信息不透明,如果當真搞起了實控人穿透,藏在背後的大佬們個個都無處遁形,那還拿什麼去忽悠韭菜上鉤?

根據智通財經APP的報導,審查標準提高後或將從兩個方面對大股東進行穿透,第一是審查資金來源,第二則是審查實際控制人背景和行業的關聯度。

資深市場人士稱:「這個東西一穿透就很難隱藏,可以從實際控制人的個人履歷倒推過去,看他有沒有和這個行業相關的經驗,如果沒有的話很可能就是個名義大股東」。

坊間一個普遍的看法是,目前很多殼公司的大股東或都是代持人,經不住穿透,審查出來可能要停牌甚至除牌。

機叔以為,是該管管了。低下頭是人間,君不見,在港股市場,炒殼之風如今都變成了什麼樣。

大莊小莊落玉盤,其戲碼和套路實在是讓隔岸A股的遊資同學們又愛又恨。

2炒殼股的標準姿勢

根據機叔的市場經驗和觀察所得,在香港市場,標準的炒殼姿勢大致應當是這樣的:

一、找標的。殼股一般有幾個相似的特徵——市值較低,成交不活躍;業務結構簡單,股權集中,在公眾持股等方面僅勉強符合上市資格規定等。

二、選板塊。當然最好選創業板了,上市要求又相對低,而且還可以用「全配售」的方式發行,股東數目門檻也只有100人。

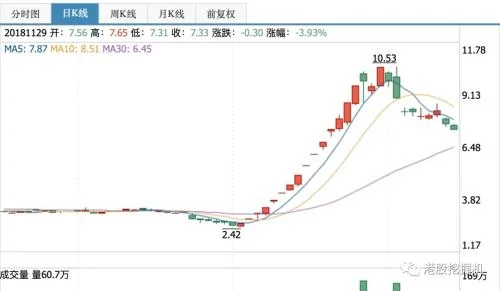

三、做誘餌。一般情況下須得自己先出點血,所以很多「殼」上市後,股價較配售價高出許多,但成交量不大,反正都是左手倒右手,不妨多拉一陣子,港股沒有漲停板限制,可以做得很漂亮,但別太假就好,意在製造流通量。

四、收割期。散戶在三根陽線之後大都會改變信仰,而且散戶的數量往往會比想像中多,看到有足額的散戶入場,莊家就可以大規模「出貨」了,港股沒有跌停板限制,莊家撤的時候完全不會在乎吃相。

(圖片僅作舉例用,無特指)

五、或再賣殼。莊稼不顧吃相的走了,回家數錢數累了,也就暫時歇下了,這還不算完,等到一年「控股權不可轉移」之限制結束,手裡的殼還可以賣出去,畢竟後面還有企業要進來,比如 大陸一大片不差錢的金主們,如此這般,還能再賺一筆。

六、或轉主板。有人熱衷於這類資本遊戲,不捨得直接賣掉,他就會把殼養得再肥一些,熬一熬,從創業板轉到主板。據市場人士的透露,香港主板殼價目前大約在6億至6.5億港元之間,而創業板殼價則為3億至3.5億港元之間,這中間還是有差價可以賺。

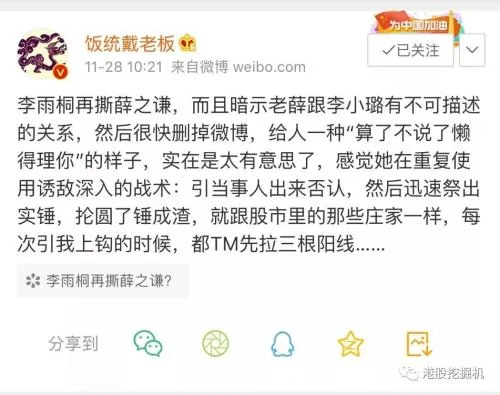

七、或周而復始。利用散戶的記憶只有7秒這個bug,在沉寂一段時間後,利用供股、合股、曖昧消息等各種手段,繼續進進出出……這裡面最典型的例子就是港人最為熟悉的「千王之王」了。

——相關情節可以參考 大陸大V「飯統戴老闆」點評某娛樂新聞時作的絕佳比喻:

就問看完香港殼股炒作中「大莊小莊落玉盤」的戲碼之後, 大陸的投資者有沒有一種似曾相識的感覺。

3割韭菜無關港或A

其實說到A股市場,壞人總是喜歡鑽制度的漏洞,借殼上市的公司又陷入經營危機甚至退市危機的事不斷發生,甚至借殼上市本身變成了利益輸送、內線交易、市場操縱的溫床。

有學術研究就發現,從2005年到2011年,A股市場借殼上市的公司中,一般是在停牌前的60個交易日,股價就開始上漲。

如果你認真復盤,就能看到,這個時候股東和機構投資者的持股量大增,順利等到借殼上市之後,股價還是會大漲,而這些大戶,就跟著股價的大漲減持套現。

最後剩下了誰?很可能就是你我,跟風買進去的無法掌握到更多信息的散戶投資者。

這裡面最典型的案例就是周鴻禕的360。

從去年11月打江南嘉捷改名360復牌開始,連續搞了18個一字漲停,等到漲停板打開時,市值已經飆到了3582億元,這時候大批散戶殺了進去,沒過多久,在攀到最高點4500億元之後,市值一直下滑,現在只有1500億元了。

(圖源:同花順(42.69+1.64%,診股))

不少媒體的朋友憤慨不已,公開發文diss,有人直言:

「(整件事)投行們賺翻了,賺了不菲的佣金,而周鴻禕也實現了財富翻幾番,江南嘉捷原來的大股東套現了數十億。倒霉的是誰呢?就是散戶。」

這些話,不管老周本人承不承認,公司上市前後的表現是這樣,明明白白的,也就不要怪市場上議論紛紛了。

只是此時再對照上文所陳列香港炒殼股的標準姿勢,不得不讓人忍不住吟詩一首:

「海上升明月,天涯共此時。不管港或A,都是中國人。」

4對待殼股,殊途同歸

時代會不斷進步,其實無論港股還是A股,都在持續調整自己的規則,以更「適應」市場的變化。

港交所這一輪針對「老千股」、「殼股」的打擊行動,最早可以追溯到2016年6月。

彼時,香港證監會和港交所提出,在現有的上市委員會基礎上,新增上市政策委員會和上市監管委員會。

前者將負責整體上市政策和上市規則的修訂,而後者負責處理一些涉及合適性問題或有特殊影響的上市申請,意味著對上市過程的監管將會更為嚴格謹慎。

在這之後,不斷有新政的消息傳出,尤其以今年為盛。

今年6月,港交所更是建議對業務不足公司擬進行的反收購活動增加額外要求,市場直指將增加其借大型收購"起死回生"的難度,當中約90%可能最終因失救而要除牌。

前幾日,市場風傳港交所已向多家業務不足的公司發出"警告信",估計現時約有100家未能符合有關足夠業務運作規定的公司,這些公司有機會被除牌。

再加上文章開頭提到的,港證監官員提到的「將提高借殼上市以及使用名義股東隱藏實控人行為的審查標準」的舉措。

舉措都是愈來愈嚴,恰好也符合於今年10月卸任的前港證監主席唐家成的表述:「未來港證監會要繼續前置式監管的『打虎』方針,主力打擊企業欺詐及殼股活動兩大範圍。」

而相對應的,由於各種說不清道不明的原因,A股的殼股卻在迎來一個難得的鬆綁的季節。

今年10月份,證監會新聞發言人表示,為回應市場需求,統一與被否企業重新申報IPO的監管標準,支持優質企業參與上市公司併購重組,推動上市公司質量提升,證監會將IPO被否企業籌劃重組上市的間隔期從3年縮短為6個月;

10月底11月初,證監會多次鼓勵上市公司併購重組,並在11月16日晚公告從四方面簡化併購重組預案披露要求。

於是就有了大量垃圾股被爆炒的現象,也有了11月初出現連續三家公司欲「借殼上市」的現象:

11月5日,霞客環保(5.16-3.73%,診股)發布公告,要購買上海其辰等4位股東持有的協鑫智慧能源(4.67+0.86%,診股)90%股份,此次交易構成重組上市。

11月12日,聖陽股份(5.38-2.71%,診股)發布公告,擬通過發行股份購買資產方式,向中民新能購買其持有的新能同心100%股權,此次交易也構成重組上市。

11月15日早間,共達電聲(6.98-3.06%,診股)稱,其擬通過向萬魔聲學全體股東非公開發行股份的方式收購萬魔聲學100%股權,從而對萬魔聲學實施吸收合併。

好在以「恆立實業(7.46+1.77%,診股)」為代表的垃圾妖王在最近幾個交易日終於「熄火」,不然真會叫人產生魔幻的錯覺。(可是那些殺進去的散戶怎麼辦呢?)

(圖源:同花順)

從表面上看,港股向左,A股向右,一個變緊,一個調松,本質上都是為了維護自己的市場秩序,保護廣大投資者。

只是從市場成熟度來看,顯然是港股要更老成一些,殼股炒作風久矣,「韭菜」割了一茬又一茬,到了不治不行的地步。

無論在香港市場這一輪針對「殼股」的大清掃會產生怎樣的震盪,都至少是在給A股上課。

因此千萬不要以為監管鬆了一點口就是在鼓勵些什麼,沒有價值的終將被淘汰,投機取巧的從來不能久遠。

{kind=link}