「你會用信用卡的臨時額度嗎」

「當然用啊」

「那下個月還款日怎麼辦」

「到時候再說啊」

很多人會收到信用卡臨時提額的通知,5K到1W不等,甚至有些銀行直接「大氣」地拋出了永久提額。

面對突如其來的「錢包豐盈」,剁手黨會心一笑,血拼的底氣又足了一些。

有人說,2018是信用卡業務爆發的一年,也是現金貸滑向崖邊的一年,這一年,我們迎來了全民欠錢時代。

01

成都很多小區門口,常見背著小挎包拿著平板的業務員在樹下踱步,當他等待的客戶下班便迎上去,幾番資料填寫和持證拍照,一張信用卡就這麼辦成。

信用卡爆發的這一年,業務員的底線被一降再降,跨著半個城在小區門口等待客戶,成了行業人員日常縮影,無論辦卡過程中發生什麼,這場會面總會以一副職業性的假笑結尾:有朋友要辦推薦過來噢,還有優惠。

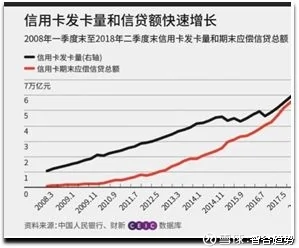

根據人民銀行《2018年第二季度支付體系總體運行情況》顯示:截止到2018年第二季度末,全國信用卡和借貸合一卡在用發卡量共計6.38億張,環比增幅4.17%。全行業進入到一個飛快加速的發展時期,以平安信用卡為例,2018上半年發卡量超過900萬張,增速超過70%。

每到了周末或者工作日的晚上,就有一群業務員等在墮胎量高的小店門口,如果你無法隨客戶下沉到三四線城市,你只能珍惜你手上的所有資源。業務員之間微妙的競爭,映射著各家銀行對信用卡的重視,明明白白,一條條都體現在了業務員的KPI上。

對大部分業務員來說,一天要完成多少個客戶的開卡,是有最低標準的。這個數字在去年是8,今年還是8,數字一樣,難度卻變了。市場的飽和讓每一次獲取新客戶都像是硬生生從羊身上薅羊毛。8個客戶,意味著不能放過每一個線上申請客戶的信息,也不能停止只有十分之一成功率的陌拜。

信用卡的出現,是抵押貸款向信用貸款跨出的一大步。曾經金融需求匱乏的時代,國民的儲蓄意願遠遠大於消費意願,隨著社會的代際變更,信用工具像一粒火種,點燃了這片蠻荒,個人金融需求被開發,信用消費需求也被同步激活。

很多人都對信用卡有一個很深的不解。先消費,帳單日還錢,一來一去,信用卡就像是一種無利的借條,各大銀行信用卡的盈利,從哪來的呢?其實很多人忽略了一個很重要的問題,大多習慣於用信用卡的人,也會習慣於分期,而信用卡的盈利,正是來自於利息。

分期的低利率降低了我們透支消費的不安,面對大額的帳單,一鍵分期就像是減壓的按鈕,讓我們長吁一口氣。但真的這麼簡單嗎?

當你看到「未還額度按照日利率0.04%來計算」的提示暗暗自喜,其實也就0.04%時,不妨把它換算成我們日常單位年利率看,日利率0.04%換算成年利率就是14.6%,如果你對這個數字還不敏感,再舉例,餘額寶的年化收益才2%,各大理財平台年化超過4%的產品已經可以引起瘋搶,這個14.6%,你說低還是高?

實際年化利率=分期手續費率/(分期數+1)*24=單期手續費率*分期數/(分期數+1)*24。

就像《華爾街》裡Gordon Gekko說的一樣:我只賭會贏的事,每場戰役在沒開始前勝負就已經決定了。為了讓掉進利率陷阱里的人前赴後繼,聰明的金融從業者,早就設置好了每條捷徑的價碼。

2018年一季度末,信用卡授信總額為13.14萬億元,占金融機構貸款餘額的10.51%。根據中銀國際證券的統計,2018年上半年,信用卡貸款占比排名靠前的主要有民生、交行和平安三家銀行,信用卡貸款分別占上半年新增零售貸款的84%、63%、55%。以招行為例,2017年其信用卡業務貢獻了544.5億元收入,而這部分收入,主要來自利息和手續費。

70後的炒股,80後的炒房,90後的炒幣,什麼都不炒的,他一定有張信用卡。

中國的個人消費貸款在2015年到2017年間呈現爆發式增長。

利率幻覺,加上便捷的支付操作,以及豐富的支付場景,信用卡縱容了透支消費,為全民欠錢時代的到來,添足了業火。

02

在信用卡集中爆發的今天,已經有人開始擔心起,這把火,燒著燒著,可能會把塬燎了。金融的摧枯拉朽,沒有道理可講。

2005年12月的中國台灣街頭,一個火球從天而降,人們驚奇的發現這竟然是一個渾身著火的人。男子因為欠下了12萬的新台幣無法償還,在公寓自焚後從5樓縱身跳下。有資料顯示,當時的台灣,至少有70多萬人,被信用卡帳單壓得喘不過氣,更有甚者,如那位男子一樣,選擇了用結束生命,來結束這場債務關係。

當時的台灣金融危機後,貸款質量嚴重下降,政府鼓勵小額貸款業務,信用卡數量以每年27.85%的速度在快速的增長,快速的增長帶來的是惡性競爭,壓低價格和審核標準帶來的,是推動這場鬧劇走向高潮。

危機來的早有徵兆,2005年7月,台灣地區信用卡和現金卡逾期放款餘額由6月的138.5億元新台幣驟升為182.29億元新台幣,單月增幅31.6%;到2006年5月已達到341.26億元新台幣,一年間提高到2.5倍。

情況在瘋狂中失控,繁榮一夕之間變成灰褐。政府部門的政策鼓勵、監管部門的監管失利、金融機構狂熱的惡性競爭、消費者不加節制的透支消費,共同製造了這場信用卡危機。

而現在大陸信用卡發展之勢頭,隱約可見當年台灣幾分顏色。2015-2018,個人消費貸爆發式增長。央行數據顯示,截至2018年8月,金融機構個人消費貸款已達35.64萬億元,其中房貸仍占到大頭,超過20萬億元;而短期消費貸規模超過了8萬億元,為2014年末的2倍多。這其中,信用卡有汗馬功勞。

有某銀行的管理人員曾站出來說過:「你以為這樣瘋狂的辦理信用卡業務,我們不知道風險很大嗎?我們只是不敢停下來,所有公司都在這麼幹,大家都明白這裡有巨大的利潤可挖,你知道停下來,就被人超了,你還敢停嗎?」

數據顯示,2017年,傳統金融機構消費信貸當年增加3.89萬億元,為歷史最高增量,2017年末餘額達9.80萬億元。網際網路平台消費信貸2017年末餘額為3500億元。從目前的規模來看,消費信貸市場仍將保持快速增長,預計到2019年末,中國消費信貸餘額將達約15萬億元。這意味著,這已經是一個非常大的局了。(數據來源:2017年中國消費信貸市場發展報告)

但這還不是最有預警氣息的信號,最讓人有些不安的是,儘管消費貸規模很大,但這些消費卻不是真實有效的。信用卡的透支,消費貸款的擴大,並沒有促進消費,消費貸款同比增速在提高,同期消費品零售總額卻在急速回落。那錢去哪了呢?其實仔細想想,就有了答案,自然落在了房貸上。

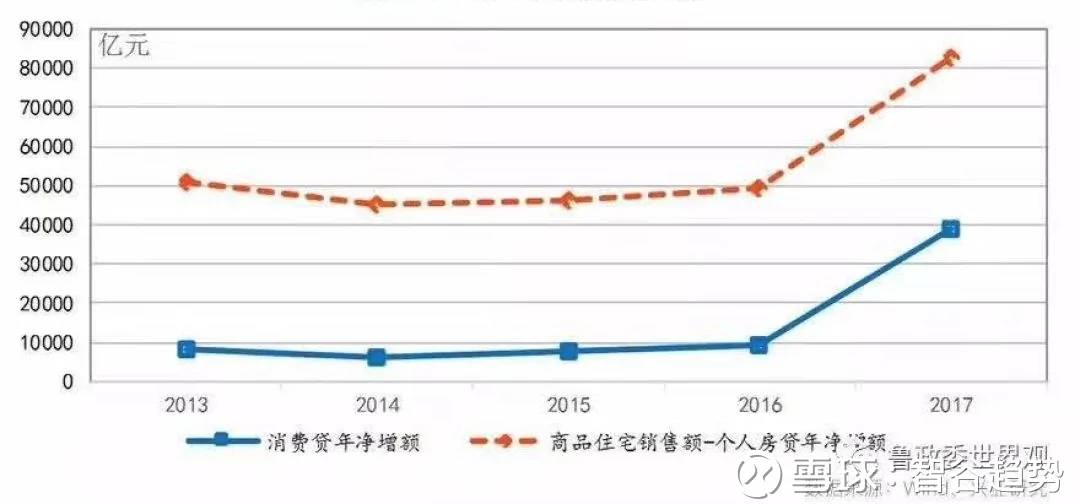

據wind和興業研究數據顯示,2016-2017年,購房首付從2016年的4.9萬億暴增到2017年的8.3萬億,含信用卡消費在內的消費貸也從2016年9400億暴增至2017年3.9萬億,論走勢論增速,二者完美重疊。

2013-2017年消費貸年淨增額和個人房貸年淨增額走勢對比

可以由此推測,消費貸在近兩年的爆發和樓市的火熱,是亦因彼。消費貸從股市走了一圈,最終停在了首付貸上。短期的消費貸成為了有心沒票的年輕人上車的唯一指望,當居民的大部分錢都拿來放在房貸上時,一些應急消費不得不藉助信用卡等消費貸工具。換句話說,消費貸的爆發,不只得益於消費觀念的轉變,更多是在社會現狀下一種無奈的消費選擇。

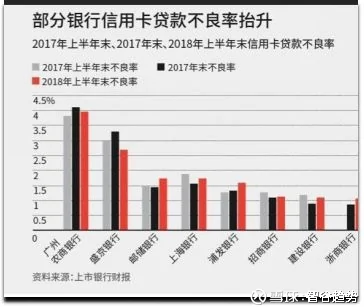

與信用卡貸款占零售貸款比重提高相呼應的是,不良貸款開出的罰單也與日俱增。

上海銀監局最新開出的15張罰單,就涉及浦發、平安、農行、渣打、上海、寧波、寧波通商、泰隆商業等多家銀行及中銀消費金融公司的消費貸違規發放和挪用問題,總計罰款1040萬元。而這些罰單的主要原因,都聚焦在「未對貸款資金使用情況進行跟蹤檢查和監控分析」上。

貪婪不好聽,卻讓人上癮。信用卡分期,信用卡代還,信用卡套現,以卡養卡,以貸養貸,每一次的共債借貸,都是在加槓桿,一層層風險疊加,達摩克斯之劍也即將落下。

03

消費貸只是全民欠錢時代的助推因子,透支消費的另一誘因,是現金貸。沒有消費場景的純信用貸款,像一隻巨鱷的血盆大口,和消費貸一起,吞噬著理性的最後一點顧忌。

現金貸,說得通俗點,就是那種不需要抵押,線上申請秒通過的產品。無需嚴審,利息不高,現金貸成為了很多小年輕應急的「過橋」貸。據有關調查數據顯示,現金貸的活躍用戶的借款頻率在一年10-12次左右,平均下來,他們幾乎每個月都會進行新的借貸,這部分「常客」中,曾經在3-4各平台上借貸過的,占比30%以上。

這樣看似方便的貸款產品,實則正如古希臘神話故事中宙斯的權杖,你無法駕馭它,就只有被它反噬。那些還不上貸款被以裸照威脅的女孩,就是最好的例證。

然而現金貸最大的問題,還並非導致了非理性金融消費,而是它很可能引發小型次貸危機。

現金貸,很多都是用資產證券化進行融資的,現金貸產品在誕生之初就已經有了下家,銀行、基金、信託、券商成為了現金貸產品的接盤者,現金貸經過這麼一洗,就變成了各式各樣的理財產品。

現金貸的資產證券化流程是這樣的,現金貸等平台通過小貸公司發放貸款,小貸公司將信貸資產打包,由項目管理者(一般是券商)包裝成證券,並發行到債券市場,來完成證券化融資,發行到證券市場募集的錢最後又回流到了現金貸平台中。這個過程,就是資產證券化的過程。

由於這個過程理論上可以「無限循環」,被很多業內人士認為是無限槓桿,存在風險,所以現金貸的ABS曾被國家嚴管,很多公司的ABS規模都一度縮小。

和房貸、車貸不同,現金貸,是沒人管你用錢目的。它的一切都是以信用為前提,沒有消費場景,意味著無法追蹤消費目的,無法追蹤消費目的,意味著無法做風控。

做過金融的都知道,賭博和投資之間的那條線是人為的,而且非常細,這條線就是風控。最穩健的投資也有著一定的賭博性質,而最冒險的投機也有投資的影跡。風控,決定了你的賭博係數是幾。

有些金融常識的人到這兒應該已經看出了其中的風險。大部分的現金貸平台都是通過資產證券化募集資金,貸款質量層次不齊是現金貸的命門,而風控,又無法對消費場景進行預估。資產證券化提高了市場的流動性,現金貸已經在金融體系中擴散,如果這時基礎資產質量不好引發斷鏈,而借貸又已經將整個市場的槓桿加到了最大,後果讓人難以想像。

從去年開始,銀行、消費金融公司、互金平台大舉入場消費貸,規模激增至15萬億,這麼龐大的數字背後,是一連串橫亘的暗涌:貸款人資質下降、共債亂象、類次貸風險在暗涌的合流下,不免讓人憂心危機一朝傾瀉噴發,不可收拾。

04

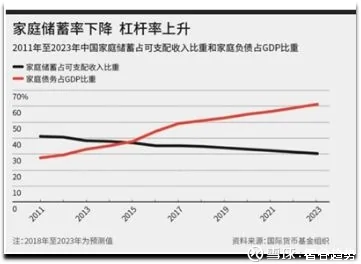

2008年次貸危機,還歷歷在目,如今十年過去。十年前金融危機留給世人的最重要教訓便是警惕債務的無節制增加,警惕次貸帶來的槓桿效應。

當全民都在欠錢,企業和家庭的現金收入已經不太能夠負擔得起本息現金支出,說明就已經到了去槓桿的deadline。當年的金融危機後,全球經濟蕭條,很多國家用了好幾年才稍稍恢復元氣,台灣信用卡危機之後,銀行壞帳激增,盈利大大下降,至少三五年才能恢復重創下的經濟。而如今,全民欠錢時代的標籤,讓這一絲小型次貸危機的苗頭再次進入大眾視線。

其實不怕金融創新攜雨帶風,怕的是消費製造的虛假繁榮如曼陀羅讓人放鬆警惕,怕的是陷入了過度的債務借貸,卻沒有完善個人破產保護制度,個人和社會都很難再回歸到正軌當中。

伏爾泰曾說過,雪崩時,沒有一片雪花是無辜的。如今的現金貸市場像極了十年前美國的次級貸款。決定了償債能力的永遠是收入,拆東牆補西牆,不斷共債,只會拉高整個市場的槓桿率,一旦有一環出現問題,整個償債流都會瞬間癱瘓。

數據上看,中國正在卡債危機的邊緣,如果儲蓄意願的持續下降帶來儲蓄率的降低,而消費欲望又持續高漲,若遇到經濟寒冬,收入降低,將會產生更大的問題。

全民欠錢時代,消費貸和現金貸不是普惠金融的萬能藥,服藥自當謹慎

{kind=link}