實話說,這年頭不怕老闆不幹活,就怕老闆瞎折騰!出事的上市公司,概莫能外!

7月29日,ST天寶公告稱,董事長黃作慶先生因涉嫌虛開發票罪,經大連市人民檢察院批准,已被大連市警局正式逮捕。

目前,ST天寶僅剩下10.7億市值,其市值峰值曾高達123.56億元,市值損失超過91%。而7月28日晚間爆雷的暴風集團,市值損失達95%。可以說,實控人出事的上市公司都經歷了一波「煉獄式」的走勢,堪稱財富毀滅機器。

據券商中國記者粗略統計,今年以來共有10家上市公司老闆被抓。而這些公司亦無一例外地發生過暴跌行情。一夜之間,上市公司實際控制人竟然成為上市頭號風險。他們的「越軌」行為,分分鐘可以將一家上市公司推到退市邊緣。那麼,投資者該如何防雷呢?

失控的ST天寶

大連天寶綠色食品股份有限公司(ST天寶)於2019年7月5日在信息披露指定媒體《證券時報》和巨潮資訊網上披露了《關於董事長及高級管理人員被採取強制措施的公告》。

該公司於7月29日公告稱,已於近日獲悉,董事長黃作慶先生因涉嫌虛開發票罪,經大連市人民檢察院批准,已被大連市警局正式逮捕,高級管理人員(財務總監)孫樹玲女士因無逮捕必要,符合取保候審條件,目前已取保候審。公司表示,將儘快實施針對上述事項制定的維穩措施和預案,並加強管理,以保證公司董事會的正常運作及公司經營活動的正常進行。

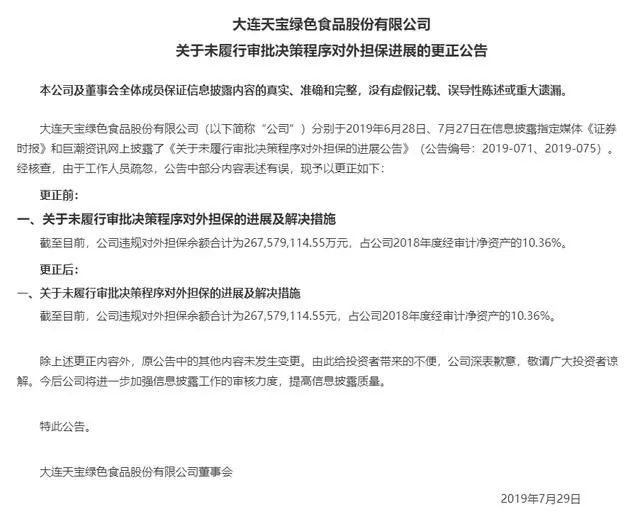

除虛開發票之外,黃作慶及ST天寶亦另有官司纏身。7月29日,ST天寶還披露了《關於未履行審批決策程序對外擔保進展的更正公告》。更正後,在關於未履行審批決策程序對外擔保的進展及解決措施一款中,截至目前,公司違規對外擔保餘額合計為267,579,114.55元,占公司2018年度經審計淨資產的10.36%。

上述擔保引起了兩大官司:一筆違規擔保是董事長黃作慶在未履行審批決策程序及公司印章使用流程的情況下,與出借方中泰創展控股有限公司簽訂《借款合同》,並在《第三方無限連帶責任保證書》上加蓋了公司公章。該筆對外擔保金額為6113.78萬元。因黃作慶未履行還款義務而被中泰創展提起訴訟,ST天寶也被要求承擔清償保證責任。目前該案件仍在審理中。

另一起擔保事由則是大連承運投資與實控人黃作慶未履行審批決策程序及公章使用流程的情況下,與出借方北京碧天財富簽訂《借款及保證合同》,並在《擔保合同》上加蓋了公司公章。該筆對外擔保金額為2.06億元。同樣也因為沒有履約而被碧天財富提起訴訟,上市公司承擔連帶責任。這起訴訟近期已經判決,409萬餘元的利息以及年利率24%的違約金。

5月22日,ST天寶公告稱,收到中國證監會《立案調查通知書》,因公司涉嫌信息披露違法違規,證監會決定對公司立案調查。天寶食品亦被ST。

此外,ST天寶在回復深交所的關注函中提到,公司累計債務逾期金額合計達18.77億元。另據財務數據顯示,2018年公司虧損1.65億元,同比下降223.49%。2019年一季度,ST天寶再度虧損1.41億元。預計2019年1月至6月歸屬於上市公司股東的淨利潤虧損23,349.98萬元–31,591.16萬元。

年內十位上市公司老闆被抓

券商中國記者根據wind數據粗略統計,今年內,已經有10家上市公司老闆被抓。分別是大智慧老闆張長虹、愷英網絡的王悅、*ST鵬起董事長張朋起、中科新材的張偉、新城控股的王振華、博信股份的羅靜、ST天寶董事長黃作慶、康得新的鐘玉、派生科技的唐軍、暴風集團的馮鑫。

大智慧的張長虹被抓之後,跌了三個跌停板才穩住,但此後股價一直低迷。

愷英網絡股價近幾年持續下行,王悅被抓之後,盤面更無生氣。今年中報同比下降82%-88%。

*ST鵬起就不用說了,感覺一直處在數跌停的節奏!

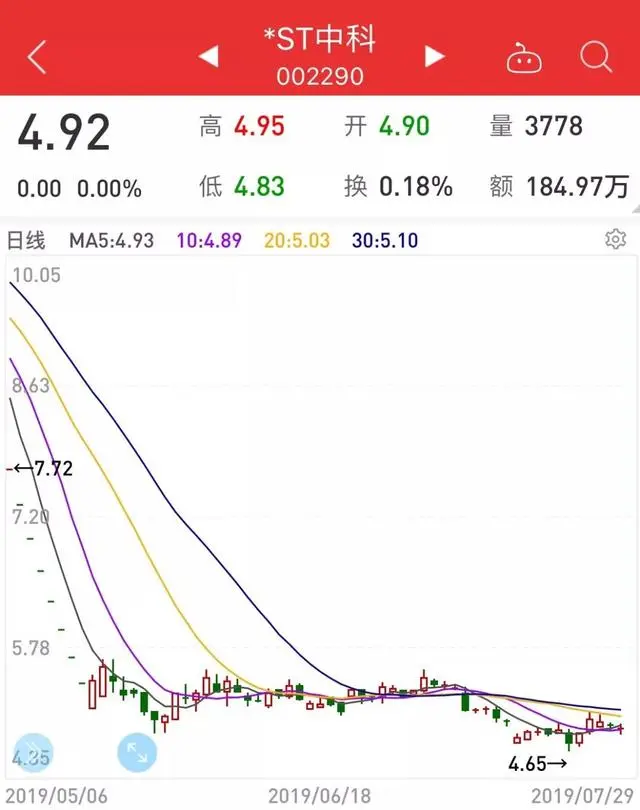

中科新材(*ST中科)一波連續跌停板,已經帶走了這隻股票的生機。

強如之前號稱「白馬股」的新城控股,在實控人王振華被帶走之後,短期之內亦死氣沉沉。

從博信股份、派生科技、ST天寶、暴風集團的走勢來看,也同樣似乎都在走向一條「不歸路」。可以說,上市公司的股價表現已經反應了這家公司的基本狀況,而實控人被抓則是公司狀況的終極反應。在這個意義上,實控人似乎已經成了上市公司最大的風險。一旦被抓,就會將上市公司推向退市的危險境地。那麼,又該如何防雷呢?

九招防雷

6月25日天風證券曾發布過一份研報。其中,對如何防雷進行了詳細說明。天風證券認為,預警體系包含兩類,其一是基於監管部門、仲介機構、公司的公開信息,其二是財務報表項目異常分析。

首先,投資者可以獲得的上市公司監管信息包括:證監會、交易所發布的問詢函、關注管、監管函、警示函等,上市公司的違規行為以及立案調查事件。問詢函、延期回復問詢函、關注函、立案調查均需予以關注,其公告一年後分別平均跑輸行業指數9.02%、13.20%、12.69%、17.74%。

其次,會計師事務所出示的審計意見能夠反應公司財務報告的質量。據統計,非標審計意見發布後一年後平均跑輸二級行業8.83%。若公司報告被出具了非標審計意見,則應當規避這些公司。而從目前的情況來看,會計師事務所也有問題。比如,近期被調查的瑞華所。所在,不但要關注審計意見,也要關注是哪家會所出具的意見。

第三,對於預期連續兩年虧損的公司,其可能被實施退市風險警示,應當予以規避。股票在預期ST後半年平均跑輸行業指數14.83%,一年後平均跑輸行業指數8.26%。

第四,業績下修。這預示著公司經營或者財務報告質量可能出現了問題。對同一報告期,當本次業績預告的上限低於上一次業績預告的下限時,應當予以規避。業績下修半年後平均跑輸行業指數4.14%,一年後平均跑輸行業指數8.04%。

第五,財務報表異常項目分析:存貸雙高。這表示公司帳面上的貨幣資產與有息負債均處於較高水平。可以通過對比公司貨幣資金的收益率以及負債成本進行判斷。市場對於存貸雙高股票呈現明顯的負向反應,財報公布一年後平均跑輸行業指數6.89%。

第六,應收與營收偏離也需重視,當應收帳款的增加與營業收入的增長出現偏離時,公司可能存在利用應收帳款虛增利潤的可能。可以通過應收帳款占營業收入比例的變化,識別潛在異常。應收與營收偏離股票的股價呈現明顯的負向反應,財報公布一年後平均跑輸行業指數7.76%。

第七,預付款與預收款變動高度一致。當預付款項與預收款項在規模或者變動上存在高度的一致性,公司可能存在預付款、預收款對手方相同的情況。從超額收益來看,市場對於預付款與預收款相關股票並顯著負向反應。

第八,研發支出資本化率突增。研發支出的資本化處理能夠減少對當期業績的衝擊,當企業突然提高研發支出資本化率時,可能存在粉飾利潤的意圖,應當予以重視。從超額收益來看,研發資本化率異常的股票超額收益波動較大。

第九,複合預警信號。當股票在過去一年中觸發3個及以上預警信號源時,該股票具有更大的風險,將其納入預警規避組合。預警規避組合自2017年以來持續跑輸中證全指,年化跑輸幅度高達23.33%。

但是,還是很多雷防不勝防。比如,在康得新和康美之前,誰會想到躺在銀行帳上的錢是假的?

再比如,誰知道新城控股的原董事長有此惡行?

還有一些上市公司的隱性擔保,若不爆雷又有誰能搞得清楚?

{kind=link}