2015年3月24日,暴風集團(3.17-0.63%,診股)掛牌深交所,正趕上A股牛市「最後的瘋狂」。乘著牛市的尾巴,暴風集團以29連板創下A股連續漲停的歷史記錄。打開漲停之後,又貢獻了8個漲停。

上市40個交易日,股價累計漲了41倍,市值突破400億元。這樣的漲幅即使在2015年堪稱瘋狂的A股上也實屬罕見,當然一旦出現,也只可能出現在A股上。

上市之後,風光無限,這為暴風集團贏得了「小樂視」的稱號。只是沒想到的是,這個當年還是褒義詞的稱呼,早已為暴風集團後來的命運做了鋪墊。

1

「樹倒猢猻散」,從逾千員工到僅剩十餘人

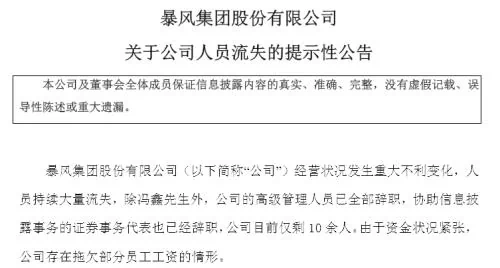

12月2日,暴風集團發布公告稱,「人員持續大量流失,除馮鑫先生外,公司的高級管理人員已全部辭職……公司目前僅剩10餘人」。

來源:公司公告

暴風集團的員工數,從2016年巔峰時的1345人,2017年762人,2018年的651人,直到如今僅剩10餘人。短短三年之中的巨變,不得不讓人唏噓。

當然,人員流失是表,暴風集團所面臨的問題絕不僅於此。

從2014~2017年的業績來看,還算正常,暴風集團似乎是個處在上升期的「好公司」。此時,集團內部其實已經有矛盾在激發了,只不過當時還沒有顯現。

上市融資,股價大漲,志得意滿的馮鑫大施拳腳,欲圍繞暴風影音建立一個完整的內容生態。網際網路VR、網絡、體育直播等業務線多管齊下,每一項都要砸錢。但有些事,不是燒錢就能解決的,不然就不會有樂視、ofo等倒閉的故事了。

2016年的暴風,錢不是問題,2019年的暴風,問題是沒錢。2019年1月30日,暴風集團發出業績預告,讓人大跌破眼鏡。預虧9.2~9.25億,而前一年還是盈利5500萬。

不過,此時投資者對暴風集團仍然抱有幻想。畢竟,資產減值損失加投資損益就有將近9個億,調整這些非經常性損益後財報就不那麼難看了,更何況公司帳上還有10個億的貨幣資金嘛。

從1月31日發出業績預告開始,到3月9日,暴風集團的股價一路飆升,從最低點的7.01上漲至最高時的13.58,仿佛曾經的那個暴風又回來了……

不過,2019年的一季報卻徹底擊碎了這一幻想。2019Q1暴風集團繼續虧損,且幾乎失去了營收來源,帳上淨資產餘額也僅剩0.07億元,離淨資產為負已經不遠了。

2019年7月28日,公司實際控制人馮鑫因涉嫌犯罪被公安機關採取強制措施,此後情況急轉直下。從8月30日開始,暴風集團陸陸續續披露了十二個《關於股票存在被暫停上市風險的提示性公告》,提示退市風險,基本是每周一個。

從《公告》中可以看出,暴風集團的問題遠不止是人員流失。暴風集團因為拖欠機房伺服器託管費用,導致公司網站和手機aPP都停止營運了。公司的辦公場地租金支付到2020年2月底,面臨無法及時繳納租金導致無辦公場地的風險。屋漏偏逢連夜雨,公司近期又收到了北京市仲裁委員會的《仲裁書》,裁決公司支付上海歌斐資產管理有限公司轉讓價款、違約金等合計4.7億元。

網站停了,收入沒了,員工跑了,連房租都交不起了,饒是如此,仍有眾多投資者趨之若鶩。

這是暴風集團今年的換手率,暴風的問題集中爆發後,除了10月份的換手率相對較低(但平均也有8.4%)以外,其他幾個月的平均換手率都在10%以上(最高的一天有41.6%)。

有賣就有買,我所好奇的是,在投資暴風集團的時候,他們在想些什麼?

2

當他們投資暴風集團的時候,他們在想些什麼?

雖然暴風僅剩十餘名員工堅守崗位,不過我查了下,暴風集團還有6萬多戶的股東。「你若生死相依,我必不離不棄」,甭管公司有多爛,我大A股民的原則只有一個——不拋棄,不放棄。

也正是這6萬多名股東,撐起了暴風集團10個多億的市值。簡單地換算一下,10餘員工,取13個好了,每個員工對應了8150萬的市值,四捨五入就是1個億。

這是什麼概念?我們拉了一下整個A股,在全部3700多家公司中,只有18家公司的單位員工對應市值(市值/員工總數)要高於暴風集團。而中國市值最高的兩家公司——阿里巴巴和騰訊,每名員工所對應的市值也不過是3500萬和5200萬。

理論上說,每位員工所對應的市值越高,即每位員工所創造的產值加上市場願意付出的溢價越高,公司的質地也應該更好。不過,如果你看看前十的榜單,可能會得出相反的結論。用這種方法我們不僅沒有篩出好公司,反而得到了一堆「奇葩」公司。

前十中,除了卓勝微(425.45-1.52%,診股)、瀾起科技(69.93+0.63%,診股)、上海臨港(24.30+0.16%,診股)和韋爾股份(144.90+2.99%,診股)還算正常,其餘六家員工人數最多的也不超過30人,其中還有兩家*ST和兩家ST「帶帽」的公司。其中,*ST毅達員工僅剩兩人,營收連續七個季度為0,即將退市。*ST新億(1.87停牌,診股)從2015年12月開始停牌,迄今已足足停牌4年時間,是A股現存停牌公司中停牌最久的公司。

之所以每名員工對應市值沒有參考價值,就拿暴風集團來說,你只看到了每名員工對應了超過8000萬的市值,卻沒有看到他們身上背負著6.58億的淨負債。

市場上總不乏投機者,投機活動越盛的地方,市值這個指標就越是失真。我們的問題是,只剩10個員工的暴風集團,居然還有10個億市值,誰還在其中玩得不亦樂乎?

我逛了國內幾個比較大的股票交流社區,包括淘股吧、股吧和雪球,想要一窺他們的想法。我發現,在這個時候買暴風集團的人,至少可以分為這樣的幾類:

1.有看重殼價值的:公司不行了,好歹還剩個殼,只要保住殼,就有價值;

2.有希望暴風被人收購的:暴風有技術,有幾億用戶的數據,坐等網際網路大佬收購;

3.有覺得利空出盡的:七八個利空砸下來,股價也沒有跌停,利空出盡,可以進了;

4.有為了攤薄成本的:58塊錢的本(現價3.17),趕緊買點攤薄下成本;

5.還有技術分析「大佬」:此時抄底絕對安全,二次探底,KDJ即將金叉。

你看,「一千個讀者就有一千個哈姆雷特」,一千個股民,就有一千個暴風集團。他們懷揣著各種「奇思妙想」,進入到這個賭場,其目的只有一個——投機。

所以,當他們投機暴風集團的時候,他們想法很簡單,就是看還能從這個形銷骨立的空殼上撈到點什麼剩餘價值。

3

尾聲

舒爾茨資產管理公司的創始人——喬治舒爾茨寫了一本《禿鷲投資》,這本書的副標題是「重組股如何以低得驚人的風險獲得高得驚人的回報」,這可能就是禿鷲投資最好的注釋。

後來,這本書傳入中國,大量的投機者以此為信條,冠上禿鷲投資者之名(其實禿鷲投資也是價值投資的一種),在交易垃圾股時多了幾分底氣。

「高得驚人的回報」,正是讓無數投資者趨之若鶩的原因。但如果你相信在賺得高得驚人的回報」的同時還只有「低得驚人的風險」的話,那就是大錯特錯了,因為「低得驚人的風險」是建立在大量的研究之上的。

禿鷲投資之所以能夠成功,是因為「在問題證券領域,股權結構內生性問題和法律問題太過複雜,這會讓市場失靈情況遠超於其他投資領域」,而發現這些機會,則需要「在採取行動之前,弄清楚每一項投資,潛心分析公司基本面」。舒爾茨說他為了研究一家公司,常常花上幾天、幾周的時間。

做不到這一點,就與投機無異。即便靠運氣賺了點錢,也不過是「幸運的拿著火把穿過了火藥庫,而火藥庫沒有爆炸」。

所以,當你在「接飛刀」的時候,你至少應該清楚哪些該接,哪些要敬而遠之。比如說你拉出了暴風集團的年線——2016年股價腰斬,2017股價接近腰斬,2018年股價比腰斬還腰斬,2019年呢?截至12月5號又跌了60%。這不是飛刀,簡直是把青龍偃月刀。

讓垃圾回到垃圾堆里,那裡才是它們最好的歸宿。

{kind=link}