1

科大訊飛(002230.SZ)2019年年報已經公布,僅看數據,公司過去一年表現非常亮眼。

但是亮眼背後卻暴露出了不少問題。科大訊飛收到的政府補貼仍在攀升,占淨利潤比例越來越高。此外,科大訊飛營收具有很強的局域性特徵,並未體現其全球化特性。長期來看,這些問題對於科大訊飛而言,是致命的。

靠政府補助的淨利潤

年報數據顯示,2019年科大訊飛營業收入100.79億元,同比增長27.3%,歸母淨利潤為8.19億元,較去年同期增長51.12%。

單看年報數據,似乎毫無破綻。但是細細剖開利潤組成,不難發現科大訊飛淨利潤最大的增長點,其實是政府補助。

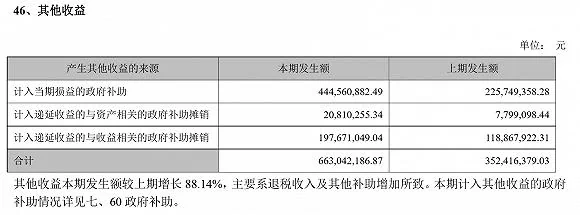

數據顯示,科大訊飛2019年收到政府補助4.45億元,較2018年同期的2.26億元增長96.9%,遠超淨利潤的增幅。值得注意的是,2019年公司收到遞延收益相關的政府補助合計2.19億元,如果加上政府補助的4.45億元,2019年公司合計政府補助相關收益6.63億元,占淨利潤的比例約為80.95%(未扣稅)。

圖片來源:公司公告、界面研究部

近幾年,身披高科技外衣的科大訊飛對政府補助的依賴程度越來越高。政府補助(包括與政府補助相關的遞延收益)合計占淨利潤比例由2016年的26.44%上升至如今的80.95%。公司已然成為一家補助型企業。

圖片來源:WIND、界面研究部

科大訊飛過度依靠政府補貼的弊端已經體現。

財務數據顯示,應收票據和應收帳款合計的公司經營性應收款項占比常年保持高位。由於公司相對政府及大型企業而言議價能力較弱,長期以來被客戶通過經營性應收款項的形式「砍價」,這一點通過近五年的經營性應收款項的高占比便可看出。2015年至2019年五個財報周期,科大訊飛平均經營性應收款項占營收比高達51.91%。換而言之,公司每1元的營收對應超過一半的「帳款」。

2019年,科大訊飛經營性應收款項更是創出了歷史新高的53.08億元。從增量看,2019年公司營收增長21.62億元,經營性應收款項增長17.17億元,占比高達79.42%。可以說公司2019年的營收增長換來的幾乎全是「帳」。

圖片來源:WIND、界面研究部奇高的費用資本化率

科大訊飛的淨利潤還通過費用資本化這一財技手段進行了「粉飾」。

研發費用資本化率由企業自行決定,主要依據是這部分研發費用,最終能否成為無形資產,為公司帶來利潤。而研發費用資本化率的高低,也直接影響當年業績。

研發費用最後歸結的科目有兩個,一個是無形資產,即研發資本化,該會計手法不影響利潤但使總資產增加;另一個是研發費用化,會影響利潤但可以減少稅收。一般來說,科技企業的研發資本化率在30%以內。界面新聞選取研發費用和科大訊飛相近的幾家公司作為對比發現,科大訊飛費用資本化率遠高於其他企業。

長期將研發費用資本化的副作用便是無形資產奇高,企業「虛胖」。截止2019年,科大訊飛無形資產20.51億,占淨資產的17.48%,較2015年的6.5億增長超過兩倍。

圖片來源:WIND、界面研究部

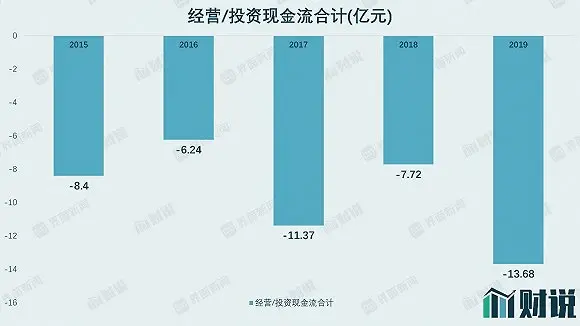

科大訊飛的「虛胖」從現金流也可以得到佐證。公司2015年至2019年期間,公司經營活動產生現金流淨流入合計38.57億元,投資活動產生現金流淨流出85.99億元,兩者合計淨流出47.42億元。同期,公司無形資產由期初的6.5億上漲兩倍至20.51億;商譽由4.94億上升126.92%至11.21億。利用高科技企業的身份,科大訊飛成功將流出的資金轉換為無形資產、商譽等「虛擬」資產。

圖片來源:WIND、界面研究部科技含金量低

科大訊飛的科技含量地域性明顯。

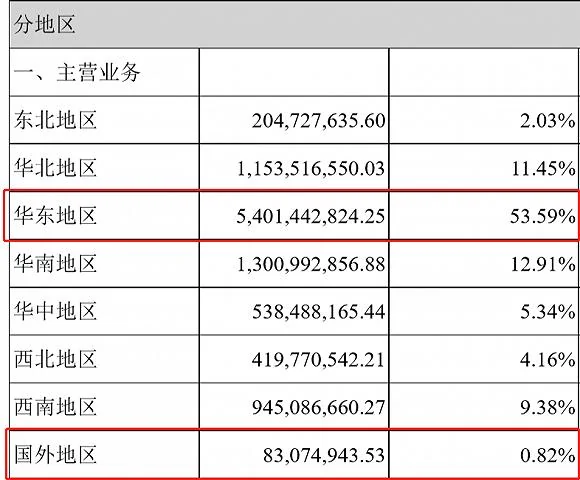

在銷售區域上,科大訊飛並未體現其異於其他國際同行的優勢,甚至稍遜一籌。2019年銷售收入100.79億元中,海外市場僅有0.83億元,占比0.82%。

在國內市場中,科大訊飛也存在過度依靠總部所在區域的現象。公司並未具體分類各業務來源省份,而是劃歸於區域。科大訊飛的總部位於安徽合肥,2015年安徽地區營收便已經遠超6億元,不難猜出公司將安徽業務歸屬於華東地區。公司所在地華東地區的銷售額為54.01億元,占比53.59%,超過總業務的一半。

圖片來源:公司公告、界面研究部

科大訊飛去年重點發展的消費端錄音筆業務,也面臨挑戰。2019年科大訊飛消費者業務實現營業收入36.25億元,同比增長43.99%;實現毛利17.08億元,同比增長31.81%;消費者業務在整體營收中占比達35.96%,毛利占比達36.83%。作為消費者業務的重頭戲,錄音筆業務是科大訊飛打開C端客戶的一把關鍵鑰匙,而今年該業務暗存隱患。

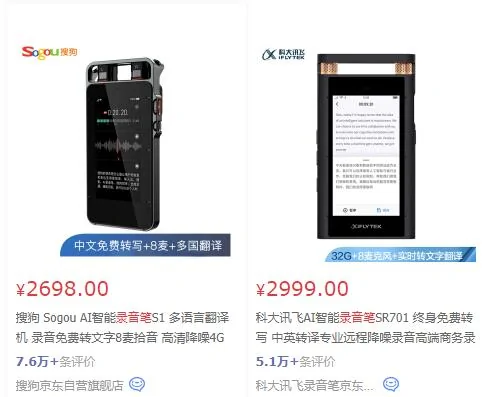

2020年2月搜狗正式發布其錄音筆產品S1,目前已對科大訊飛構成威脅。以京東商城為例,科大訊飛銷售的SR701旗艦版錄音筆在銷量、評價數量上都落後於新對手搜狗S1,僅在價格上具有「領先」優勢。作為深諳智能語音市場多年的AI公司,其旗艦品牌在面對僅2個月的新對手便呈現出相對弱勢,產品核心競爭力可見一斑。

圖片來源:京東商城、界面研究部

科大訊飛管理層似乎也不看好公司前景。董事長劉慶峰自2019年9月底以來累計減持0.6億股,占公司總股本的2.74%,占其持有股份比例的38%。

公布年報的同時,科大訊飛也公布了2020年的一季報。受疫情影響,2020年第一季度營業收入14.1億元,同比下降28.06%。歸屬於上市公司股東的淨利潤-1.31億元,同比下降229.02%。這也是近10年來科大訊飛的首個虧損季度。

{kind=link}