四川信託資金池的雷,終究還是爆了!

5月初,業內傳言「四川信託即將被接管,停止所有資金池業務」,四川信託官方還發聲明否認甩鍋,稱公司經營管理一切正常。但如今投資者都找上門了,深陷兌付危機的四川信託再也捂不住了。

6月15日晚間,杭鍋股份(7.74-1.15%,診股)(002534,股吧)公告稱,公司購買了四川信託管理髮行的「天府聚鑫3號集合資金信託計劃」之信託產品,現已到期,而四川信託僅兌付了1000萬元的本息1038.1萬元,剩餘4000萬元本息未能如期兌付。

公開媒體報導,公司現已被銀監局(四川銀保監局)貼身監管,每動一次章、每辦一次事都要銀監同意。背靠「宏達系」的四川信託,近年來發展可謂迅猛,此次為何突然爆雷,資金缺口又是如何形成的呢?

01

上市公司杭鍋股份踩雷,4000萬未能如期兌付

2019年12月4日,杭鍋股份購買了由四川信託管理髮行的天府聚鑫3號信託產品,金額為5000萬元,期限為6個月,預期年化收益率為7.6%。

2020年6月11日,產品到期後,四川信託只兌付了1000萬元的本息,剩餘4000萬元本息未能如期兌付。

杭鍋股份表示,預計信託產品帳面資產將發生一定幅度的減值,可能影響公司2020年財務業績,但不影響公司正常經營活動的現金周轉。據杭鍋股份公告表示,此次逾期兌付的投資資金占公司貨幣資金的比例為3.66%。

天府聚鑫3號究竟是怎麼樣一款信託產品呢?公開資料顯示,天府聚鑫3號總規模不低於人民幣3000萬元(受託人同意的除外),期限為10年,該款信託產品屬於滾動發行的資金池產品。

2014年1月28日,四川信託發起設立了此款計劃,其產品的常規期限有3個月、6個月、9個月、12個月;投資1000萬資金以上,期限可以是1-12個月,自由選擇。

由此,市場猜測之所以設立這款信託產品,並且不斷地去擴大它,是因為四川信託旗下其他信託產品出現了兌付困難的情況,需要去「拆東牆,補西牆」,動用「天府聚鑫3號」里的錢,去承接兌付其他的產品。

具體而言,便有2015年,四川信託用天府聚鑫3號里的20億資金,兌付公司旗下「匯富」等其他信託項目。

如此拆東補西,便造成了四川信託如今的慘況,各個資金池產品的逾期開始連環爆發,可以說這是在自食惡果。

02

暴雷前連發新項目,停發TOT成導火線

6月15日上午,數百名投資人來到四川信託辦公地點,四川信託董事長牟躍、總裁劉景峰、監事會主席孔維文等參加了與投資人的面談。

《每日財報》就這一報導的真實性發函詢問四川信託,但遺憾的是,截至發稿,並未收到公司的回覆。

事實上,早在今年5月11日,市場上便有傳言說四川信託將被接管,並停止公司全部的資金項目。當時,四川信託發公告否認此傳言,表示公司一切正常。

與此同時,公司還在不斷地發新產品,從5月初到6月11日,公司共發了9個新項目,募集資金共14.68億元。

一邊說公司沒有問題,還不停地發新產品,一邊不予兌付4000萬元,四川信託這一手操作,真是讓人直呼看不透。

上文中我們講到,四川信託造成今天惡果的原因,便是公司自身拆東補西的不當操作,那公司拆東補西又為何「玩不轉」了呢?

據6月15日投資人面談的現場視頻顯示,四川信託總裁劉景峰稱,此次兌付問題是停發TOT產品造成的。

TOT又稱信託中的信託,簡言之就是信託公司要約募資成立母信託產品,再由母信託產品選擇已成立的陽光私募信託計劃進行投資配置,形成一個母信託產品投資多個子信託的信託組合產品。

四川信託是TOT信託發行規模最大的信託公司之一,旗下TOT產品系列達十幾個,包括「申鑫、申富、豐盛、芙蓉、錦恆、錦江、匯鑫」等。期限一般為一年或兩年,收益率在8.3%-9.5%左右,高於市場水平。據媒體報導,四川信託TOT產品規模在200億-300億左右。

業內人士表示,TOT可以用來解決錯配問題,也可以分散投資風險,但是信託公司一般用來投向自家發行的信託產品,一直滾動就變成了借新還舊的產品,但投資人又看不到底層資產,TOT產品就成了資金池業務的「馬甲」。

這些名義上的TOT信託,掩藏著信託公司背後借新還舊、期限錯配、短募長投等一系列違規操作。

此次四川信託的「錦江69號」、「申鑫74號」、「芙蓉43號」、「申富129號」、「天府聚鑫3號」等產品兌付違約,均為TOT的資金池業務。其實四川信託在爆雷之前,公司的資產質量已經開始惡化,停發TOT產品只是導火線之一。

03

多個融資方曾出現問題,資產減值損失大增

四川信託的一些融資方早已出現財務問題,但相關信託產品卻沒有違約,可能就與用TOT借新還舊,承接底層風險資產有關。

《每日財報》梳理不完整公開信息發現,四川信託已出現財務問題的融資方包括新華聯(3.02+2.03%,診股)(000620,股吧)集團、南京豐盛產業控股集團(現更名為「南京建工產業集團」)、無錫惠山太平洋(3.18+1.27%,診股)(601099,股吧)商業房地產開發有限公司、漢能水力發電集團有限公司等。

年報顯示,截至2019年末,四川信託資產規模為2335億元,在全行業68家信託公司中處於中游水平,但公司2018年時資產質量為3235億元,同比下降幅度為27.84%,這一數字遠超行業平均降幅。

除資產質量逐步下滑外,四川信託的利潤也呈逐年下滑趨勢。2017年-2019年,四川信託實現淨利潤分別為9.21億元、7.40億元和5.21億元。2018年和2019年同比降幅分別為19.65%和29.59%。

而淨利潤大幅下降主要系資產減值損失大幅增加。據年報顯示,2019年,四川信託計提資產減值損失6.60億元,這一指標較2018年增幅高達325.16%。

而資產減值損失大增又與四川信託自營資產的不良率飆升緊密相連。2018年末,公司不良率為4.82%,而到2019年末,公司的不良率飆升至22.21%,不良資產合計22.42億元。

資產規模不斷下降,但資產減值損失卻大增,左右夾擊之下四川信託質押了所持宏信證券股權以換取資金。

公開資料顯示,四川信託於2019年3月28日,四川信託將6億股宏信證券質押給中國信託業保障基金有限責任公司,質押期限一年,該筆質押的現狀暫未公布。

四川信託管理層在6月15日上午的溝通會上對投資人表示,「我和大家坦誠,有一定的風險資產。比如到期180天沒收回,儘管有抵押物,但沒有那麼快變現。」

此次兌付問題是停發TOT產品造成的,四川信託稱其他正常項目不受影響,公司經營層、管理層和股東爭取在一年內解決相關問題。但多數投資者並不買帳,說白了是不相信四川信託的還款能力。

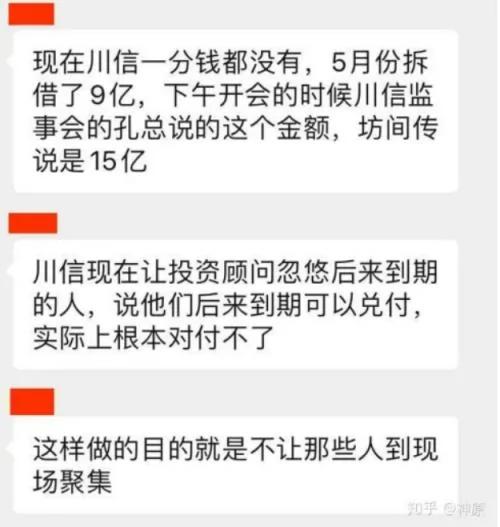

甚至有投資者透露,監事會主席孔維文在會上稱四川信託已經沒有一分錢,5月份拆借了9億元。連總部所在的川信大廈都早已抵押出去,資金窟窿高達200多億元,涉及近8000多個投資人。

{kind=link}