近日網友」數據全是槽點「的一則貼文,在大陸網絡熱傳,這則貼文分析認為」恆大極可能現金流斷裂。「,並稱這是」今年在房地產領域最大的潛在黑天鵝事件「。而」知乎「上的另一篇文章,也似乎驗證了這一點。

6月3號,網友」數據全是槽點「發文,

」說個事。今年在房地產領域最大的潛在黑天鵝事件,是恆大極可能現金流斷裂。它這個事的根由,其實是去年9月份的債轉股事件,恆大以即將破產為脅,逼著深圳政府出面,調和它的1300億債務的債主同意債轉股,由債主變成股東(也就是附圖那個公告)。這個事表面上看來是恆大贏了一時。但是從這件事之後,所有金融機構都拉黑了恆大。你特麼分分鐘就不還錢,我特麼借錢給你分分鐘就變成股東,這還得了!這風控無論如何都是不可能過的。

恆大喪失外部融資能力之後,就開始在全國範圍內瘋狂打折賣房。但是這種打折賣房又遭遇了今年銀行普遍收緊按揭,尤其是恆大項目的按揭,各大銀行都不願意做。如此雙管齊下,恆大的現金流現在已經非常難受了。

從現在開始的任何一分鐘,我聽到恆大付不起工程款或者項目大規模停工爛尾的消息,都不會覺得奇怪的。「

知乎熱文《房價跳水式大跌,恆大怎麼了?》

6月4號,一篇文章現身大陸網站《知乎》,作者同樣對恆大的」資金鍊斷裂「危機予以關注。

恆大怎麼了?為什麼近期爆出的降價傳聞這麼多?

南充嘉陵區單價2600,總價35萬的精裝房活動

各地頻繁被爆出大降價

有地產經濟學家,稱之為全線跳水式大降價

可以看到這波打折似乎來的毫無預警且氣勢兇猛,有的甚至不是打七折,都是打對摺了。

有人說這是恆大的常規操作,恆大賣房經常搞八折七折的活動,恆大也是全國最愛打折的房企,這回難道又是恆大的促銷噱頭?

看起來並不是。

恆大過去打折都是大張旗鼓的聲勢浩大,你見過哪個商家打折是悄咪咪的偷偷摸摸的呢?

過去恆大打折的套路就是大推廣告,搞得全民皆知,可過去這些7折特大優惠活動,噱頭大於實際。

真正降價的是賣不出去的差樓盤,好的樓盤總是給你來一波「先漲價後打折」的操作,實際優惠並沒多少。

但是這次恆大在毫無廣告和預警的情況下大降價,而且更大的問題是,這回打折大跳水,只針對全款客戶,按揭客戶一律不考慮(並且網簽備案延後)

為什麼會出現這情況?為什麼歧視按揭客戶?

可能的情況是,銀行都不願貸款給恆大了。

從其他流出的消息來看,也可以佐證這一點。

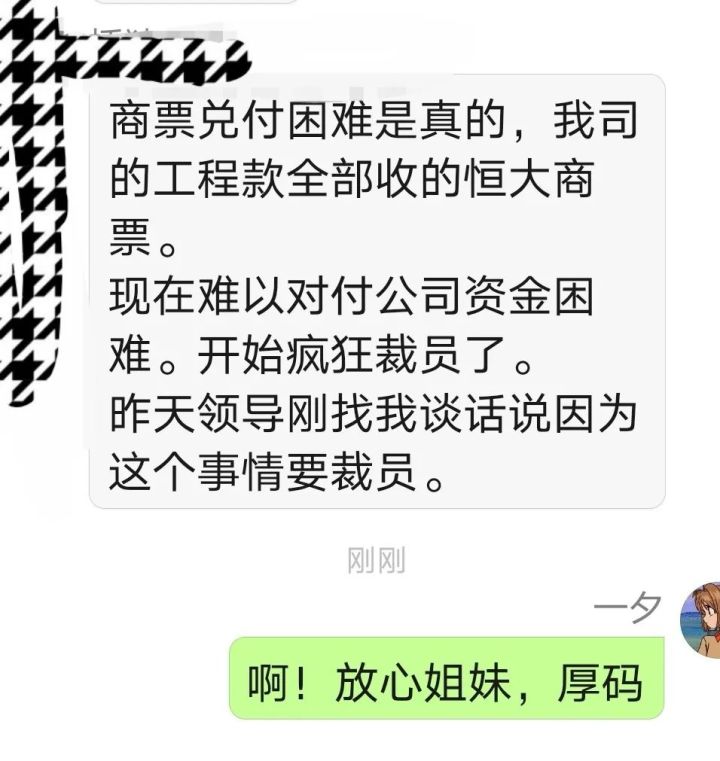

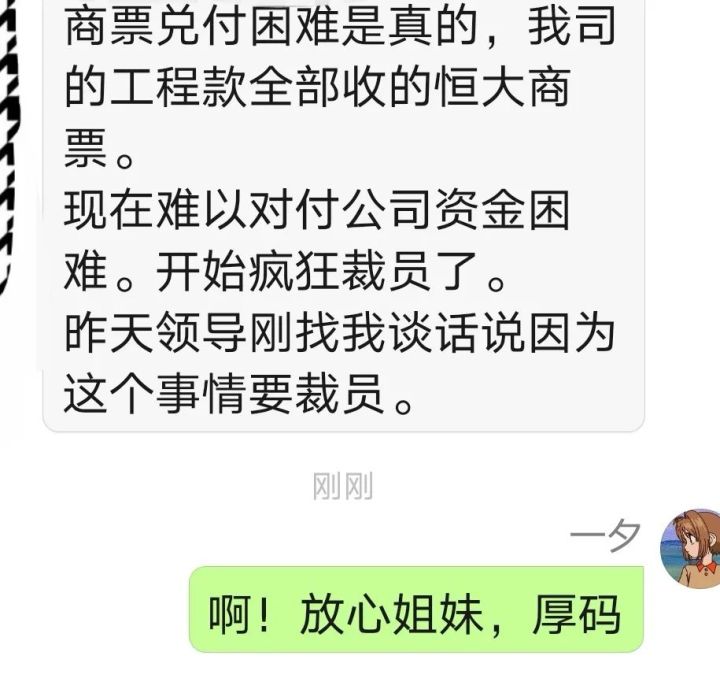

上面消息的意思是,恆大商票兌付困難,可能面臨資金鍊斷裂危機。

什麼是恆大商票?商票不是錢,而是一張可以換錢的憑證。

打個比方我是工程隊,負責幫恆大蓋樓,全部費用1億,可恆大不是付給我工程款,而是給我1億的恆大商票。

這1億的恆大商票,不能馬上換錢,一般是六個月換,也有的一年後才能兌付。

商票本身是沒有利息的,但恆大會額外支付商票利息

另外商票可以流通,可以拿到金融市場交易

比如1億的恆大商票,我9500萬在金融市場轉讓,那這商票就會有較高的收益率

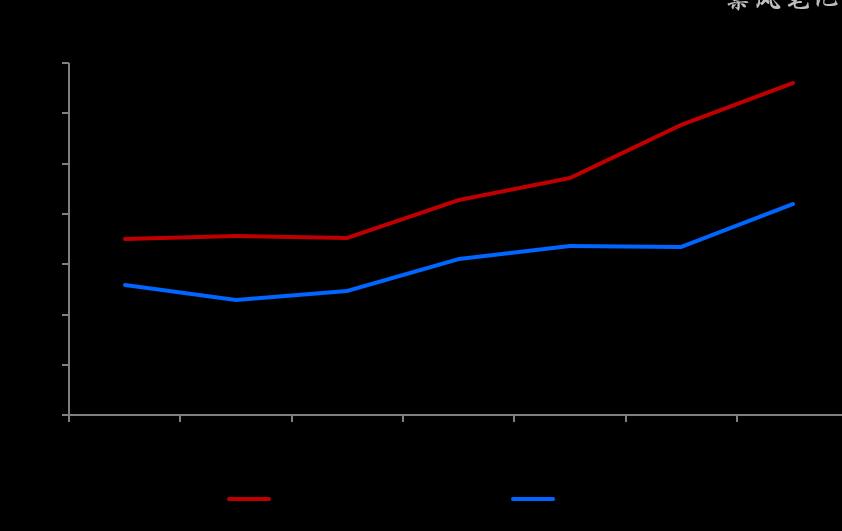

於是也就會有恆大商票收益率如下

恆大商票的收益率一直在13%-18%之間,可去年下半年開始,收益率突然大漲,漲到了接近35%。

是不是收益率越高越好呢?當然不是,商票收益率越高,可能說明風險越大。

為什麼我1億的商票,9500萬就肯賣呢?要麼我急用錢,要麼我怕它倒了兌付不了

所以我就去金融市場降價出售恆大商票。

有人買了我這個票後,我拿到了錢,而那個人拿到恆大商票後,如果到期成功向恆大兌付了,那他就賺到高收益率。

收益率和風險成正比

商票的根本,是一張換錢的憑證,它收益率越高,可能代表越難換到錢(兌付)

所以之前那個人才說:目前恆大商票兌付困難,導致公司資金困難,要裁員了。

收益率超過30%的商票,明顯是有高兌付風險的票了。

恆大無法準時兌付,只能選擇延期兌付,而延期兌付對於工程隊的現金流是很大打擊,工程公司可能因為資金鍊斷裂而破產。

那麼能不收恆大商票嗎?

答案當然是不能。

恆大作為超級房企,議價能力很強,你不接受商票,那我就換個工程隊,有大把工程隊接受的。

而今恆大商票出現兌付危機,直接反應的是恆大的資金鍊問題,恆大可能面臨著兩大窘境:

1,拿不出錢

2,借不到錢

公司帳上現金流有限,無法兌付商票,另外銀行收緊融資,恆大借錢困難。

在這個背景下,我們才會看到多地的恆大售樓部出現了打7折,甚至5折的情況

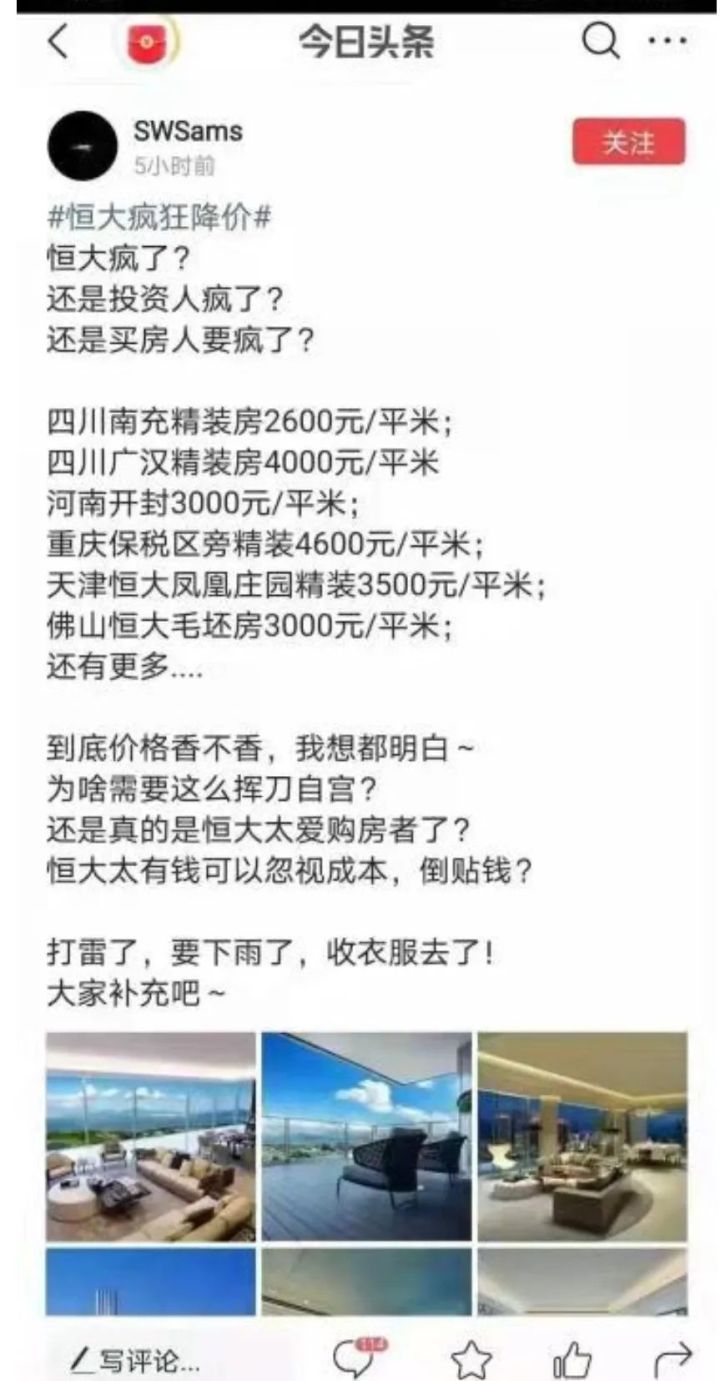

南充精裝房2600一平方米,廣漢精裝房4000一平方米。

開封3000一平方米,重慶保稅區4600一平方米。

佛山恆大毛坯房3000一平方米。

如此規模的房價跳水,背後只有一個目的,儘速回收資金

上面所有這些大降價的價格,都是要求全款的,一概不接受貸款(並且網簽備案延後)

全款才能迅速回籠資金,你要是貸款那等到猴年馬月

而且貸款買房,貸款是放到銀行的監管帳戶,恆大動不了的。

有人說,這價格是真的香,馬上想提上錢過去買兩套。

先別急,這裡面有坑,天下沒有白撿的便宜,你想要占的是便宜,而損失的可能是全部本金

我們可以想想,恆大這麼大的公司,淪落到要靠大打折活下去了?

當我們看到街上那些全場超級拍賣的商店時,是什麼感覺?肯定是這家商店快完蛋了吧,都落魄成這樣了。

一家如恆大的超級房地產企業,要靠瘋狂打折、賣全款房來回籠資金,說明什麼?

說明它背後的融資渠道,可能都有問題。

你缺錢,首先你可以發債啊,再來你有戰略風投啊,跟著你是上市公司,股票可以圈錢啊。

難道你發債,風投,股市全都不靈了?最後迫不得已才使出了房價大打折,來吸引消費者全款買房嗎?

2020年9月,恆大發生了著名的「債轉股事件」。

那時恆大資金鍊緊張,與持有恆大1300億債務的戰略投資者們進行協商,希望能債轉股。

這些「戰略投資者」(恆大的債主)包括蘇寧集團,正威國際,廣田控股,安信信託等。

恆大還不出錢,搞起「債轉股」,「債轉股」就是以債券投資股權,用大白話講就是「借錢借成了二股東」。

這不是什麼好事,明眼人都知道,一般債轉股的玩法都是企業無力還款,面臨危機後所使出的沒有辦法的辦法。

欠錢的說:「我還不出錢,你如果逼我還錢,我就只能破產。」

討債的想:「你破產了我的債也要不回來了,那還不如債轉股,再看看有沒有轉機。」

債轉股,聽起來高級,其實就是上面那個東西。

而且「債轉股」有一個很大的負面影響就是,你的信譽破產。

說好了還錢,你不還,開始搞債轉股繼續拖著,恆大的1300億債轉股,雖然成功,但對恆大信譽造成很大打擊。

試問以後其他機構誰還敢借錢給恆大?你難道不怕恆大又還不出錢了,又給你來招「債轉股」?

所以為什麼上面說恆大的融資渠道可能出問題呢?就是因為去年9月的債轉股事件,把信譽搞臭了,大家不敢再借錢給它了。

那麼對各位現實的問題是,恆大的超低打折房,要不要買?能不能買?

對於想買的人來說,它裡面一個最大的風險是,網簽備案延後,另外還是先按原價買,3-6個月後再返還你30%。

比如一套房100萬,你還是按100萬付全款,不過3-6個月後,我返還你30萬。

他是這麼個操作。

另外網簽備案延後,是個更大隱患。

如果不給你辦理網簽,那就有一房多賣的風險。

你只是把錢給了恆大,但是房產局交易所,並沒有你的產權登記。

那麼它這個房,恆大可以抵押給銀行,換到100萬抵押貸款。

那你又給了恆大100萬,等於是一套房兩賣。

裡面的這些,你都不知道。

再說難聽點,萬一恆大真的破產 ,你這錢想要回來,就只能憑運氣了。

恆大的這次打折房,最大的風險就是網簽延後,記住所有要求你付全款的開放商一定有問題。

開發商的目的是把房賣了,真正買房的有幾個能全款的?大多數都是貸款。

開放商要求你付全款,就違背了它儘快把房賣了的根本初衷。

它的目的已經從賣房,變成活下去了。

下面放一張2020房企三道紅線踩線榜,給各位作為參考,警惕風險

房企三道紅線,就是資金與負債的警示關係,紅線踩得越多,說明公司財務狀況越大,風險也就越大。

恆大,把能踩的線都踩了。

{kind=link}