聯準會(Fed)主席鮑威爾(Jerome Powell)言論轉向鷹派,被外界視為三月將大舉升息的徵兆(AP)

從疫情爆發開始,全球供應鏈秩序大亂,2020年底,這場混亂以航運股大漲拉開序幕;短短几個月以來,物價如海浪般一波一波上漲,「通膨」已經成為世界的主旋律,讓製造業者與消費者苦不堪言。

通膨結束了嗎?很可能還沒有!去(2021)年12月,美國消費者物價指數(CPI)年增率來到7%,2022年元月數字更站上7.5%、創40年新高;另一方面,美國生產者物價指數(PPI)最新數字也高達9.7%,種種驚人數據,迫使聯準會一改去年「通膨只是暫時性」的論調,大動作準備升息。3月一口氣將升息兩碼,幾乎成為市場共識。別忘了,聯準會當初設定CPI的目標值只是2%而已

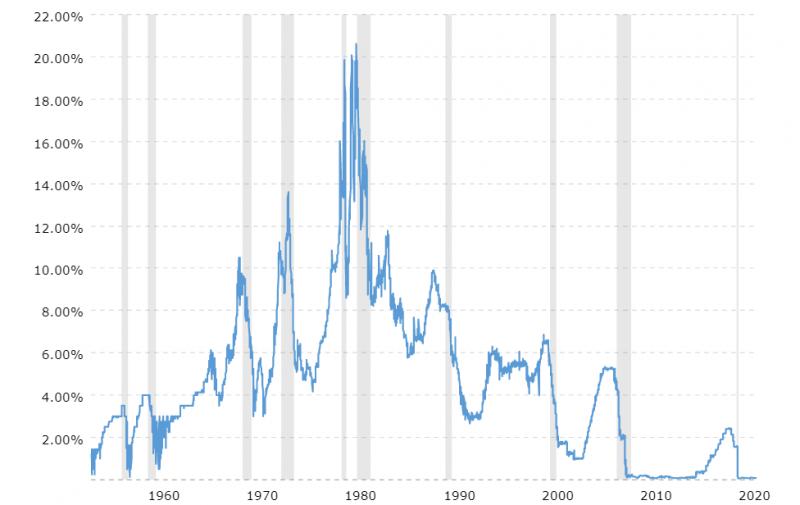

資料顯示,40年前美國曾因為戰爭、石油危機,進入長達十多年的大通膨時代(資料來源:www.minneapolisfed.org,制表:周岐原)

你或許會想,通膨雖然嚴重,各項民生物資近來幾乎全面漲價,但從美股到台股,起碼這段時期資本市場沒有明顯跌勢,物價變化應該不至於大幅影響投資部位吧?

「股神」巴菲特不這樣想。巴菲特高度警惕通膨局勢,歷年來,巴菲特也曾多次主張,通膨是傷害股市的兇手之一。以1968年至1982年間美國CPI與每股表現之間的變化,不難發現通膨對股市的「侵蝕」威力,可能遠超過你我預期。

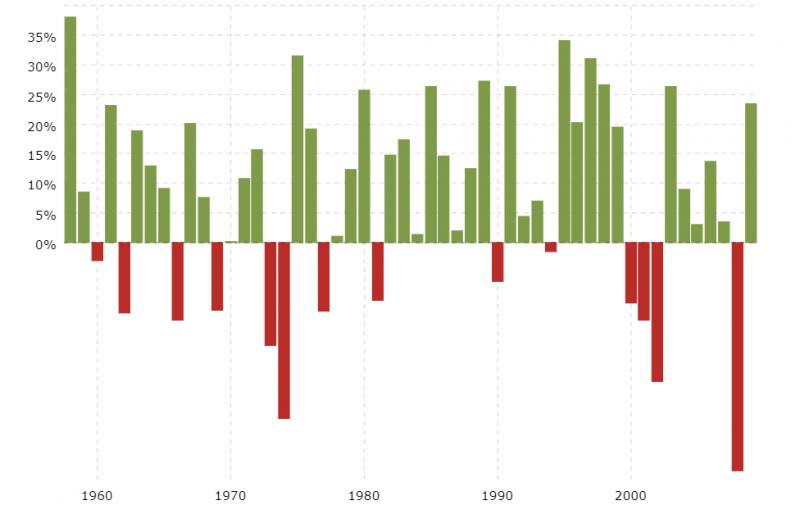

從1968年至1982年,美國股市經歷了嚴重的通膨洗禮,一開始,標普五百指數為96.11點,到了1982年期末只有140.6點,標普五百指數報酬的年複合成長率只有2.57%,考慮到當時全年CPI動輒超過10%,實質報酬率根本是大幅倒退,可想而知,罪魁禍首就是通膨。(延伸閱讀:這樣想,最容易虧錢:讓你大漲不在場、大跌卻都趕上的FOMO心態)

這段期間,美國怎麼了?1960年代,美國陷入越戰泥淖,軍用及民生物資開支大增,通膨開啟序幕。當戰爭膠著,物價漲勢漸趨嚴重,聯準會開始調高聯邦基金利率(Fed Fund Rate),1969年全年美國CPI已達5.5%、聯邦基金利率一度高見10.5%。1973年,中東國家聯手禁運石油引發第一次石油危機,油價翻倍令萬物齊漲;當年度,標普500指數的報酬率為-17.37%。到了隔年,美國CPI更飆至11.1%,聯邦基金利率突破12%,而標普500指數的報酬率更是降至-29.72%,等於指數整體打了七折。

為壓制通膨,在伏克爾擔任聯準會主席時,將聯邦基金利率拉高至20%的歷史紀錄(圖片來源:www.macrotrends.net)

通膨進入「主升段」,聯準會繼續以貨幣政策打擊物價,對股市形成壓抑。1978年,通膨再次抬頭,隔年伊朗革命導致第二次石油危機,美國CPI來到11.3%、1980年更衝上14.8%(約為目前美國通膨的2倍之多)。在通膨巨浪中接掌聯準會的伏克爾(Paul Volcker),一路調高聯邦基金利率至20%,終於壓制住通膨怪獸。

通膨見頂回落造就美股多頭20年

也正是通膨回落、資金逐步放寬以後,美股才慢慢恢復元氣:自1982年至1999年這18年之間,標普500指數有16年呈現正報酬,最後5年甚至報酬率幾乎都達20%以上,成了歡樂的大多頭,直到千禧年的網絡泡沫化才終結派對。這段時期之歡樂,與前一段行情的落寞,反差極為懸殊。

標普500指數在通膨被壓制後,曾有長達近20年的多頭行情,突顯通膨與股市的關聯甚大(圖片來源:www.macrotrends.net)

此外,在這段期間,黃金、石油這兩個與美元反向的指標商品,都在大通膨期間上演過史詩級行情:黃金從每盎司35美元漲到800多美元,原油名目價格則從每桶個位數起漲,從此再沒回頭,直到2015年油價崩盤才見到深遠的回跌。當年巨大通膨與瘋狂升息潮,為許多人締造終生可遇而不可求的投資機會,若在當時洞察通膨與相關資產的關聯性,有可能就此劃出和他人的財富分野。

順帶一提,曾經歷那段物價飆漲期的台灣人,如今多進入壯年、老年階段,當時物價暴漲的恐懼,或許也是他們現今對黃金和房地產等「保值」物件,依然深信不疑的根本原因。

既然見識過40多年前通膨對股市的傷害,便不難聯想在通膨節節升高的今天,我們面對股市時,應該抱持何等謹慎的心態。自從2009年3月6日標普五百指數創666點歷史新低後,只有歐債危機、人民幣匯改、貿易戰和疫情爆發等少數幾次事件,曾觸發全球股市在短時間內集體下跌;我們早已習慣長期低利率帶來的融資便利,不僅「投資達人」滿街跑,人人也都有股市私房賺錢心法,個性小心、謹慎似乎已徹底落伍。

但所謂「黑天鵝」正是意外事件,例如,我們這一代人從未經歷過物價一夜暴漲,自然不會對此嚴加防範;如今疫情與經濟高度連動,考慮到疫情的長期性,製造業斷鏈造成的通膨,恐怕不是一時半刻能降溫。眼看聯準會即將升息,如果融資成本真的快速上升、資金槓桿效果冰消瓦解的副作用為何?我們可能毫無準備。

2022年,股市操作勢必不容易,黑天鵝可能已在轉角,投資人可得小心再小心!

{kind=link}