一

中國行動支付行業,出現罕見大地震!

央媽半年前發布的一則通知,讓微信、支付寶的客服電話被打爆:個人收款碼將不能用?還要倒查個人近4年收款數據,數額大的要補繳4.5%的重稅?

一周前的這條謠言刷爆了無數人的朋友圈,即便兩大巨頭雙雙闢謠回應,但仍然改變不了很多人的擔憂,因為改變是確實發生的。

去年10月,央行曾發布公告:從今年3月1日起,將實行個人收款碼新規,具有「明顯經營活動特徵」的個人,支付機構不得提供收款碼用於經營活動。

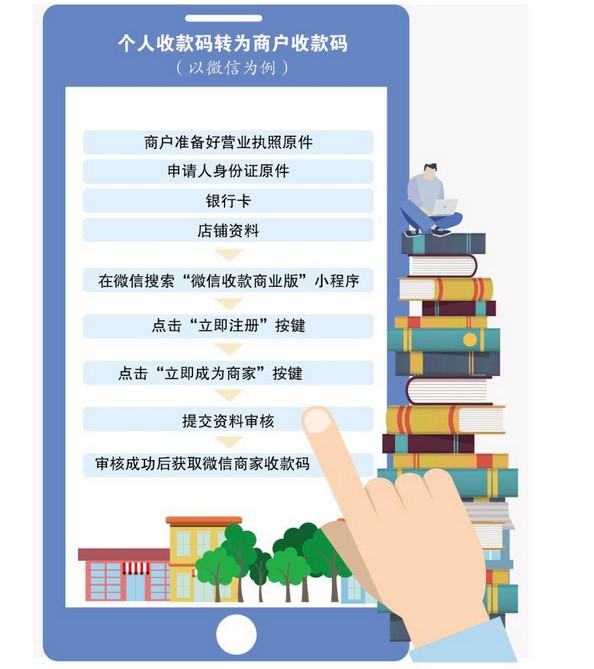

直白的說,個人收款碼並沒有禁止,只要不用於做生意,或是發生持續的收付款行為,幾乎感受不到影響,絕大多數小商販應該也不會被波及。

關鍵就在於「明顯經營活動」到底有多大才稱得上明顯,微信、支付寶自身也拿捏不定,靜待央行給出明確界決標准。

其實就算不幸收到通知了,需要做的就是升級個人收款碼為經營收款碼,麻煩是麻煩了點,但支付機構不會為此收費。

真正的巨震,普通用戶根本感受不到,在微信、支付寶兩大巨頭的背後,各大銀行、三方支付機構早已暗潮洶湧,沉寂多時的支付行業,一場新的大戰一觸即發!

二

趁你病,要你命!

微信、支付寶支配國內行動支付市場多年,這次同時「挨錘」,原有格局不可避免會產生裂縫,很多潛在對手已磨刀霍霍。

隨著大規模個人收款碼向商戶收款碼轉移,微信、支付寶數年積累下來的近數億小微商戶,免不了會有一部分商戶被分流出來,傾向於更簡單直接的收付款形式。

1、聚合支付機構最為積極,通過將「一碼接入多種收款渠道」,不少這類機構再次看到了擴大地盤的機會。

聯手銀行、非銀機構,在微信、支付寶的夾縫中闖出一片天的聚合支付服務商,開始大力搞地推式的推廣,勢要多咬下一塊蛋糕。

2、銀行也等來了難得的回血機會,被微信、支付寶壓著打了多年,這一天賜良機,銀行自然不會錯過。

國有四大行全部出手,幾乎是一步到位,堪稱心照不宣:

四大行紛紛推出自家的「聚合碼」,可不是簡單的只支持自家銀行掃碼支付,而是連微信、支付寶、銀聯統統都支持,一點不比聚合支付差,只要身份證、銀行卡和店鋪照片,分分鐘就能搞定。

就是放到5年前,銀行能有如此迅速和高效的反應,都是難以想像的事情。

今天,就這麼切切實實發生了,銀行從來沒有放棄被微信、支付寶搶走的行動支付市場,哪怕僅有一絲機會,也要拼一把去爭取,哪怕他們是為了爭取更大利益。

三

中國金融行業的天,很難再有如此天翻地覆的改變!

中國行動支付行業可能產生巨變。

要知道,10年前支付寶剛出世,準備給中國帶來史無前例的行動支付大變革之際,馬雲挨家挨戶去敲銀行大門,遭到的卻是被固守陳規的銀行拒之門外。

當巨變一夜之間發生後,銀行急了,急的不是如何擁抱創新,而是自己再造一個「微信、支付寶」,好對本尊取而代之。

幾十年來,傳統銀行一直遵循於只服務20%高淨值客戶的鐵律,同10億普通老百姓相距甚遠,他們的需求,銀行根本不懂,慘敗的結果毫不意外,微信、支付寶拿下國內9成以上行動支付市場,正是靠著無數普通人的支持。

所幸銀行終於變了,它們不再執迷於打敗微信、支付寶,而是同這些巨頭聯手,共同做大蛋糕。

工行頭一個站出來,「支付寶+銀行」、「京東+銀行」開始登上銀行宣傳的首頁,燒錢鼓勵大家用微信、支付寶、京東。

{kind=link}