2月24日,美國宣布對俄羅斯進行制裁,禁運半導體、計算機、電信、資訊安全設備、雷射儀和傳感器等技術及產品的同時,歐盟、日本、澳大利亞、英國、加拿大和紐西蘭也已宣布計劃實施實質上類似的限制。隨後,英特爾、AMD等眾多晶片廠商都已宣布停止對俄羅斯供貨,同時包括台積電、格芯等晶圓代工廠商也宣布停止為俄羅斯晶片設計廠商代工。

多年來,俄羅斯並沒有大量參與先進半導體的設計或生產,而且它實際購買的晶片也並不多。根據世界半導體貿易統計(WSTS)組織的統計數據也顯示,俄羅斯向來並不是半導體的重要直接消費國,其每年的半導體採購量占比僅不到全球0.1%規模,即價值約5億美元。根據 Bernstein分析師 Stacy Rasgon的說法,俄羅斯的購買量僅占計算機和智慧型手機出貨量的2%左右,以及全球伺服器出貨量的1%。因此,有觀點認為美國等對於俄羅斯的半導體晶片的禁運並不會對俄羅斯造成嚴重的影響。

但事實上,即使俄羅斯相對於其他國家進口的晶片數量不多,但美國和其他國家對俄羅斯實施的半導體禁運仍然會產生巨大的影響。

近日,國外媒體Protocol分析了從2017到2021年7月的146000條俄羅斯海關的處理晶片及存儲晶片提供的進口記錄。這些記錄包括晶片生產商和貨物的申報美元價值,用於估計市場規模和外國公司對俄羅斯的風險敞口。在某些情況下,產品列有多個生產商,或者進口官員輸入的公司名稱不正確或不一致。為了應對這些挑戰,Protocol使用聚類算法來識別企業。

2017年至2021年7月俄羅斯的晶片進口總申報價值。數據不包括智慧型手機和記憶體等其他設備內部的晶片。圖片來源:Protocol

需要強調的是,該分析不包括智慧型手機或計算機等成品中包含的大多數晶片。該數據分析了用於製造其他設備的處理器、存儲和模擬組件等晶片的進口相關的運輸記錄。

數據顯示,俄羅斯在大約2021年上半年進口了價值近4000萬美元的散裝晶片,這表明它在COVID-19大流行前幾年的年進口量大致相當於超過6000萬美元的年進口量。由於 COVID-19導致的全球眾多地區的封鎖令在2020年對全球貿易造成了重大干擾,還有2020年四季度出現的缺芯問題,這些可能是導致俄羅斯當年晶片進口大幅下降的主要原因。

俄羅斯購買的模擬晶片相對便宜,在某些情況下只需幾美元。這是由於俄羅斯購買的許多晶片都是較舊的設計,其中一個原因是全球晶片短缺,這阻礙了汽車和數百種其他產品的生產。

俄羅斯進口的大多數原始晶片不如英特爾和英偉達等公司製造的微處理器和圖形晶片廣為人知。但是,它們對於生產汽車和數百種其他消費品仍然同樣重要。哈佛商學院教授 Willy Shih告訴 Protocol,很大一部分進口晶片是用於工業設備以及開關和電機控制等物品的模擬半導體。

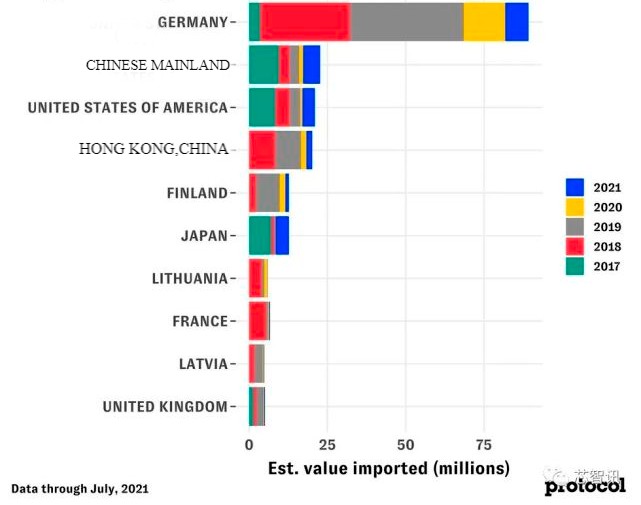

2017年至2021年7月俄羅斯的前十大晶片進口來源地。圖片來源:Protocol

數據顯示,從近幾年的累計數據來看,德國是俄羅斯進口晶片的最大來源,其次是中國大陸、美國、中國香港、芬蘭、日本、立陶宛、法國、拉脫維亞和英國。需要指出的是,這其中一些來源可能只是中轉地。但是,從第一大來源是德國也能夠看出,俄羅斯進口的很大一部分晶片可能是用於工業設備以及開關和電機控制等物品的模擬半導體。

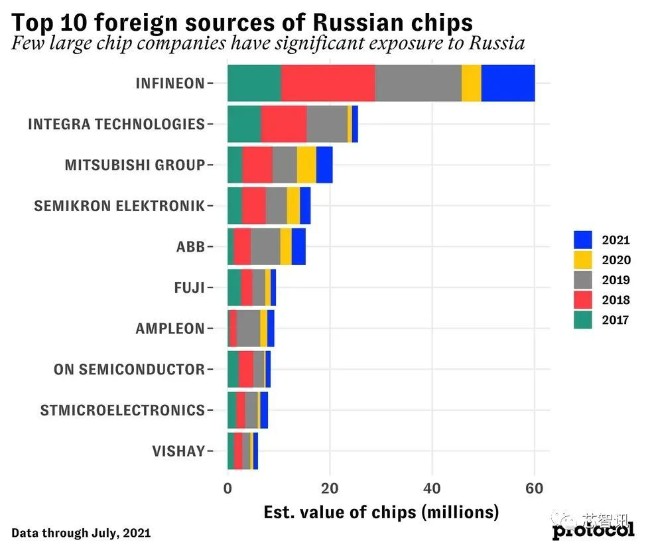

另一個佐證則是,俄羅斯的前十大晶片供應商當中,大多數都是模擬晶片廠商。數據顯示,俄羅斯的前十大晶片供應商分別為英飛凌、Integra、三菱集團、Semikron、ABB、FUJI、Ampleon、安森美、意法半導體、Vishay。

其中,總部位於德國的模擬晶片製造商英飛凌向俄羅斯出口的散裝晶片價值最大。該公司報告稱,2021財年的總收入為111億歐元(124億美元),這表明即使是其自2017年以來,其對俄羅斯出口總額達到約6000萬美元,斷供俄羅斯對其影響也很小。英飛凌的產品包括一系列電源管理晶片和其他類型的傳感器。此前英飛凌還收購了位於聖何塞的賽普拉斯半導體。

2017年至2021年7月俄羅斯的前十大晶片供應商。圖片來源:Protocol

Willy Shih表示,值得注意的是,這些供應商當中並沒有包括德州儀器和 ADI公司,這兩家公司也是全球模擬晶片巨頭。Willy Shih認為,俄羅斯可能通過杜拜和其他地方的分銷商採購大量晶片。

另外「名單上也沒有像iPhone或 Android手機所用到的處理晶片的供應商,」Willy Shih說:「俄羅斯有一些電視製造商,但我猜不會有很多先進的消費設備製造商。」

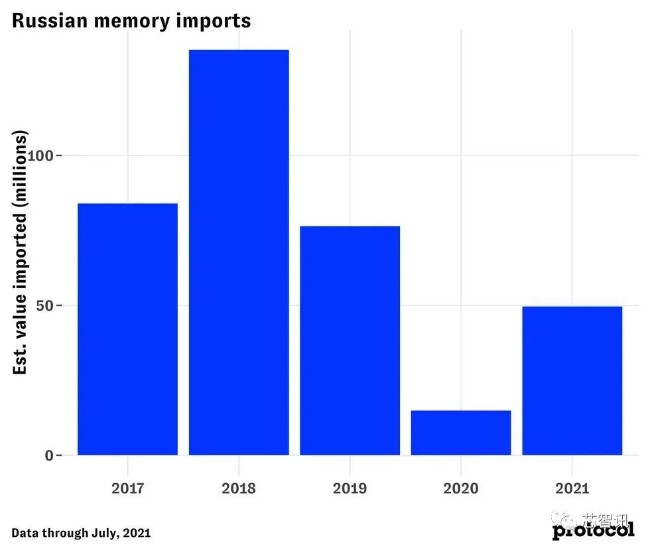

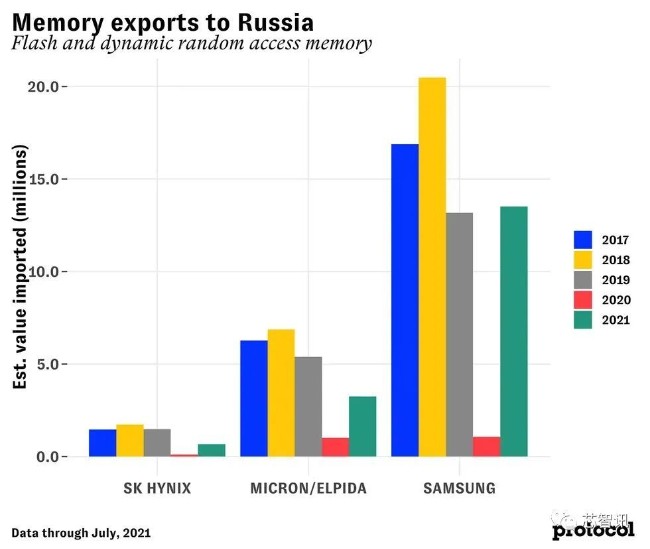

由於存儲晶片是眾多設備所必備的晶片,因此俄羅斯對於存儲晶片也有著必要的需求。數據顯示,俄羅斯在2021年的前七個月內進口了價值約5000萬美元的存儲晶片,這意味著其2021年全球的存儲晶片進口額能夠達到與2019年相近的約7500萬美元的進口額。2020年的數據也表明,與其他晶片一樣,COVID-19大流行嚴重損害了俄羅斯2020年存儲晶片的進口。根據伯恩斯坦的估計,全球存儲市場約為1200億美元,而 Gartner的數據顯示,2019年全球存儲市場規模為1120億美元。

2017-2021年7月俄羅斯的存儲晶片進口額。圖片來源:Protocol

伯恩斯坦的研究顯示,超過80%的NAND Flash和DRAM市場由韓國三星、SK海力士(最近收購了英特爾的快閃記憶體部門)以及總部位於美國的美光三家公司占據。根據 ImportGenius的數據,三星在俄羅斯的市場份額最高,除2020年外,每年銷售價值約1500萬美元的存儲晶片。

俄羅斯的前三大存儲晶片供應商銷售規模。圖片來源:Protocol

Protocol表示,阻止俄羅斯獲得晶片對於其他國家來說也有好處。因為近兩年來,全球一直無法生產足夠的晶片來滿足需求,這個問題直到今年晚些時候才有可能得到解決,但也可能會持續更長時間。而且,俄羅斯主要採購的晶片大多屬於目前最難購買的模擬半導體。

Mercury Research的院長說:「目前,這種影響將對俄羅斯以外的半導體消費者產生積極影響,因為目前幾乎所有的半導體產品都受到供應限制,如果運往俄羅斯的產品減少,就可以將它們分配給其他人。」Mercury Research在一封電子郵件中寫道。「雖然數量不太可能產生太大影響,但每一點都有幫助。」

{kind=link}