這事兒有點難辦吧。

-1-

昨天,央行發布了二季度三個群體的問卷調查報告,分別是:

銀行家、企業家和居民儲戶。

三份報告分別從宏觀經濟的熱度、經營景氣和盈利、收入與就業方面反映不同群體對當下經濟的感受和未來的經濟預期。

一句話字來概括就是:

有點冷。

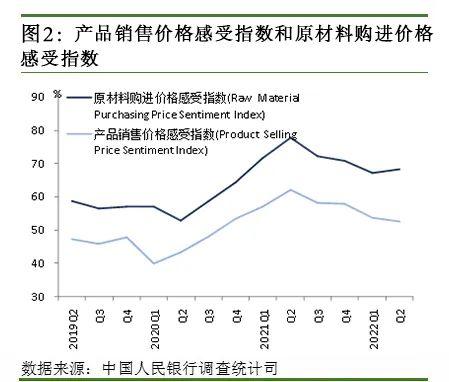

通脹壓力,成本升高,需求疲軟,企業家也不願融資加大投入。

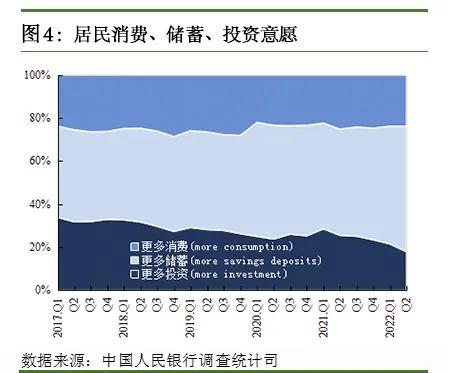

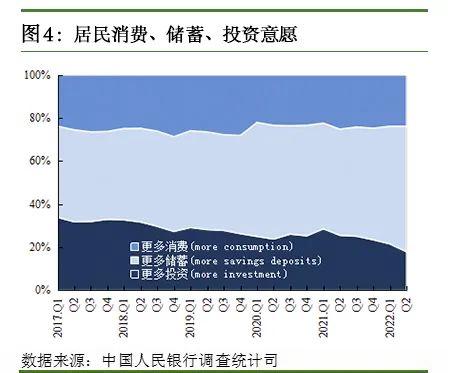

宏觀經濟有點冷,居民端表現出來的就是不願消費,儲蓄意願創有統計以來的新高。

上個季度我們其實寫過這個居民儲戶數據,當時形容居民儲蓄意願是創20年新高,這個月已經是有統計以來新高達到58.3%,比上季度又增加3.6個百分點。

所以,最近很多媒體都在問的那個問題:

到底還有沒有報復性消費?

這個央行的調查報告也許可以給出一部分答案,對於58.3%的人來說,肯定消費沒有去年多了。

這並不是好事。

-2-

所以,今天看到《證券時報》發聲了:

謹防居民儲蓄傾向高企掣肘經濟復甦勢頭。

翻譯成大白話就是:

謹防居民不花錢。

雖然這話聽起來有點揶揄的味道,但說實在的文章我看了,寫得還挺不錯的,況且《證券時報》咖位不低,也有風向標的意思。

消費一直是個老大難問題,並不是現在才開始的。

從加入WTO前後,國家的政策就是鼓勵資本積累然後投資出口拉動經濟,為了達到這個目標,不惜長期壓低利率,消費一直沒有重視。

後來的房產和基建,其實還是投資的思路,特別是房地產,一把透支了30年的現金流,對消費的擠壓更大。

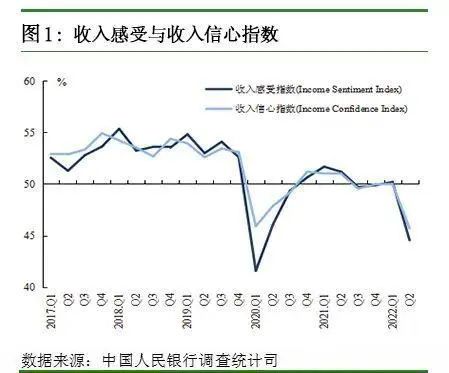

如今疫情持續到第三年,就業和收入都不太好,特別的是信心和預期受到影響:

前有30年房貸擠壓現金流,後有收入和就業下降來掣肘,消費的時候就要掂量掂量了。

再看一眼這個表,這其實已經不單是消費的問題,很多現金流充足的人也選擇不投資多儲蓄,還有修復負債表,今年流行的提前還房貸就是一個例子。

儲蓄現金,減少消費投資,修復負債表,這是要過冬的節奏啊。

-3-

結語

從個人來看,這種做法沒有什麼錯,如果說現在還有餘力修復負債表過冬的人,其實是幸運的。

但是從國家的角度,自然不希望有消費能力的人過冬,而是多消費把經濟活躍起來。

確實有點難辦。

經濟周期,大宗影響,國際局勢……迭加起來的影響並不是短期就能改善的,但是有個切入點就是疫情影響。

我們看上面的圖表,數據和信心下滑最嚴重的節點就在2020年初和2022年初,都是疫情最嚴重的時候,說明了一個事情:

疫情衝擊對經濟的影響最為直接。

所以,提振消費,激活經濟最有效的方式也是從疫情防控切入,再聯繫一下前提取消星號和各地取消常態化核酸,是不是就能明白了。

旅遊平台的數據說,取消星號當天,旅遊搜索量增長超300%,酒店搜索量翻番,機票搜索量增長60%,火車票搜索量增長150%……

這是一個好消息,最近各地疫情又有一點增加,可能又到了考驗政策定力的時候了。

希望能找到一個平衡點。

{kind=link}