1

最近全國多個地方正在颳起一股停貸風。

因為樓盤停工,無法按期收房,越來越多的業主公開宣稱,準備集體停貸了。

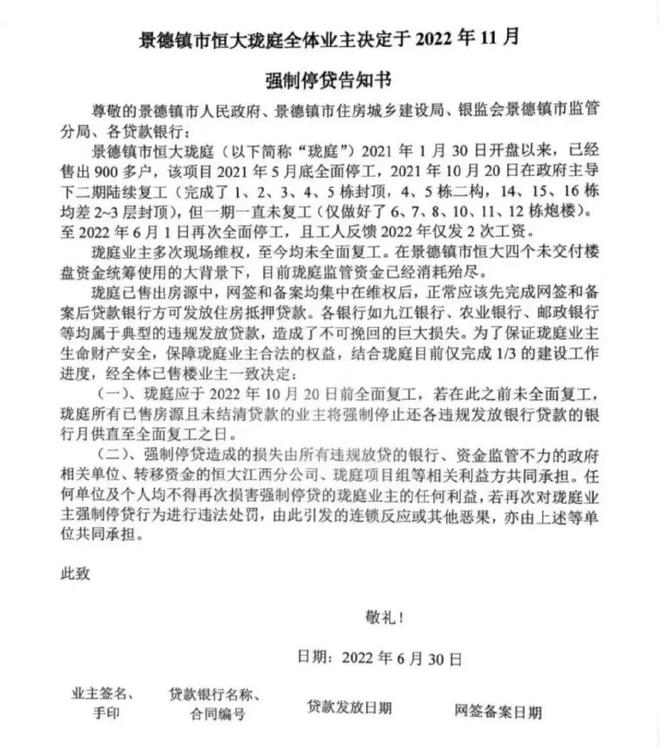

打響頭炮的是江西景德鎮某大樓盤,業主稱該項目去年5月份就停工了,後來在地方的主導下陸續復工,但是今年6月開始再次全面停工。

目前該項目已經售出900多戶。

景德鎮的這一份強制停貸告知書在周末洗版後,隨即全國各地陸續開始有越來越多爛尾樓項目都跟上了。

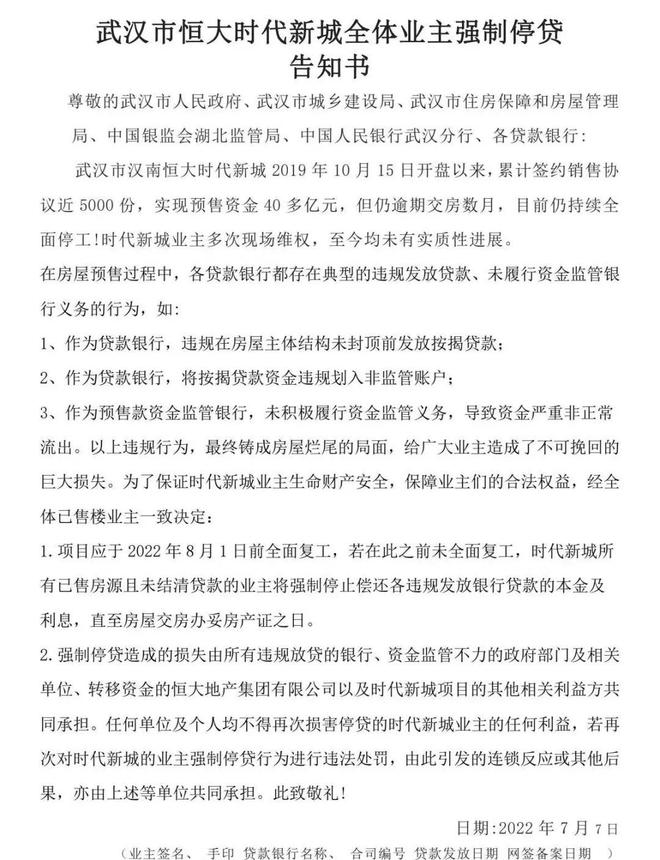

恆大的爛尾項目真的多,之前恆大暴雷的時候就有機構統計過恆大的爛尾樓盤,高達上百萬套。

這個數據一點都不誇張,恆大都是大盤為主,下面這個武漢的恆大時代新城就涉及5000多戶。

現在市場這麼差,房子不好賣,如果恆大又融不到資金的話,哪來的錢復工呢?

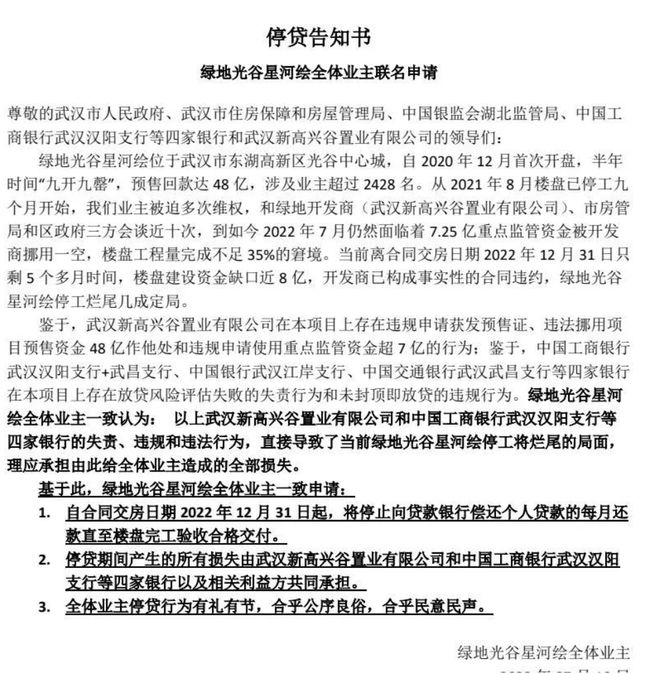

武漢還有綠地光谷星河繪也爛尾了。

2020年開盤的時候還是當地的紅盤,創下半年內「九開九罄」的紀錄,銷售額48億,挪用資金7.25億,工程量完成不足35%,去年8月開始爛尾,涉及業主超過2428名。

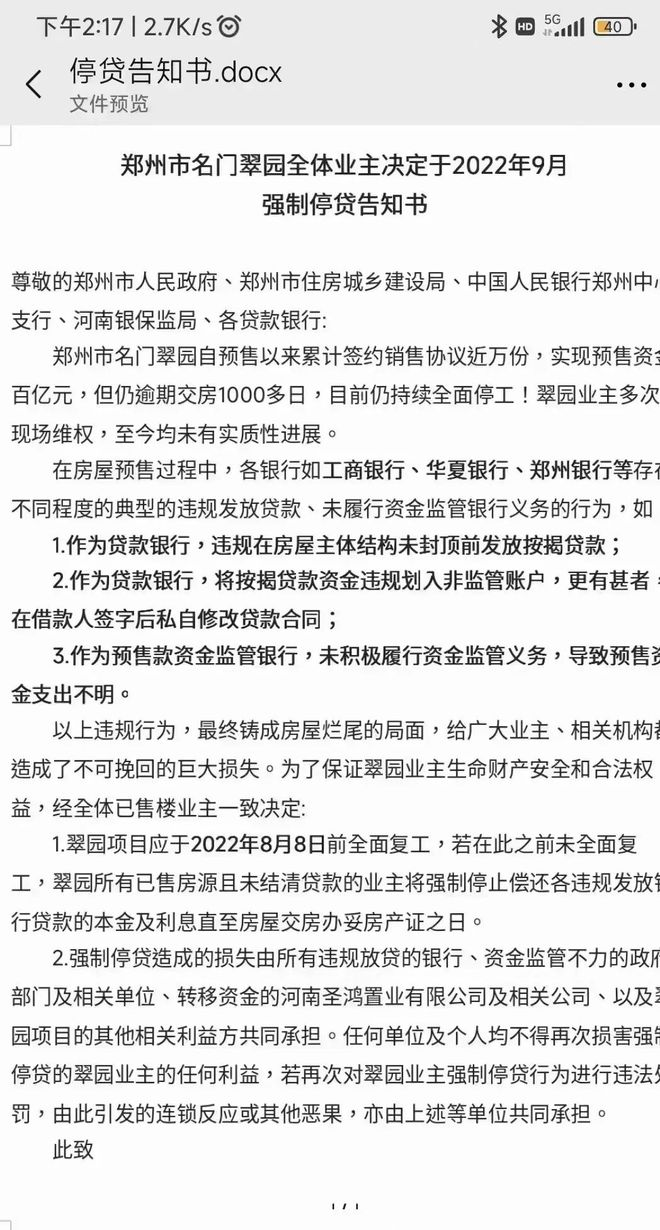

談到爛尾樓,肯定少不了鄭州。

而名門翠園這個項目基本上成為鄭州爛尾的代名詞了,根據業主的告知書,項目已經逾期交房1000多日,也就是三年。

之前我在文章中也報導過鄭州爛尾樓現象

在我寫稿子的時候,又發現有兩個爛尾樓加入這場控告中。

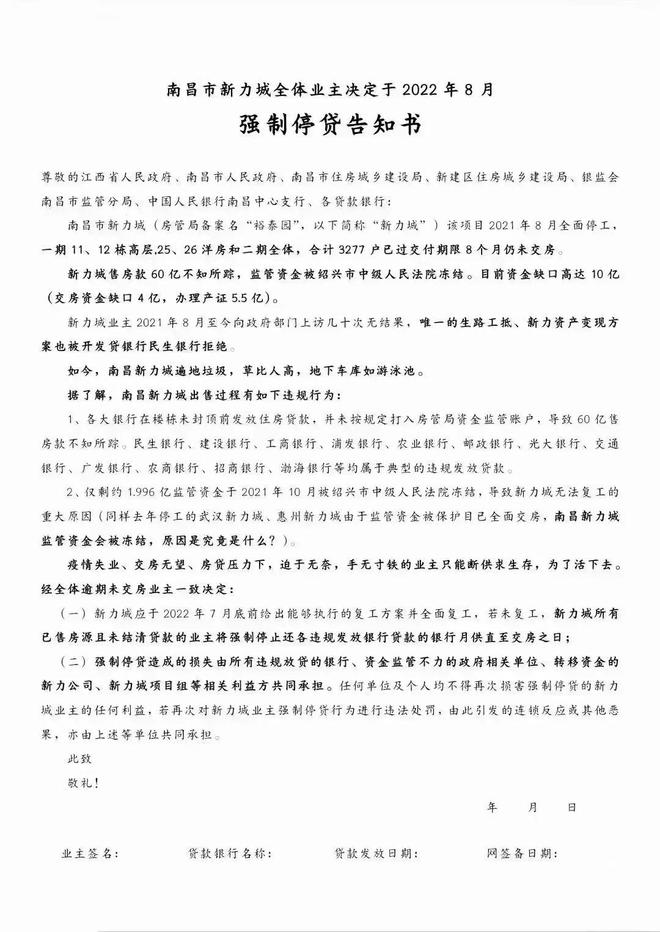

南昌新力城也是在去年停工的,也是一個大盤,合計3277戶,60億房款不知所蹤,共涉及的人數估計接近上萬人了。

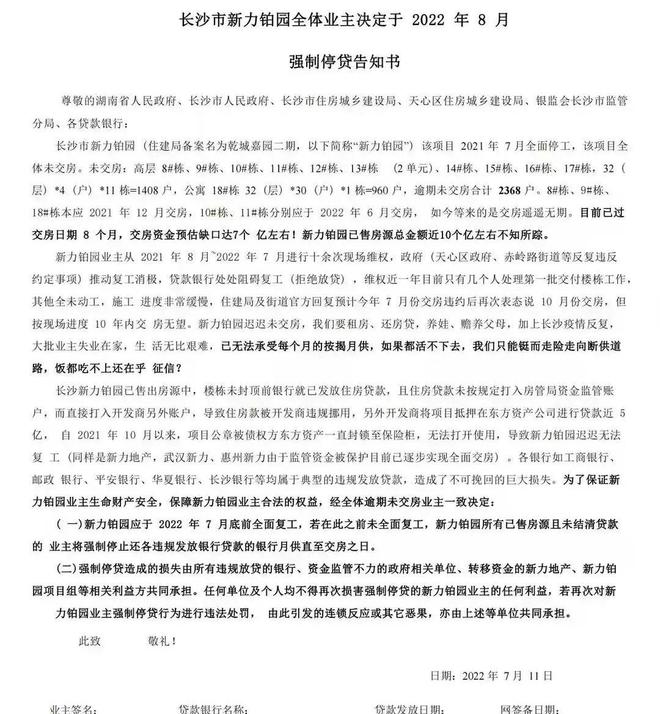

長沙也有一個新力的項目今天下午出了一個《強制停貸告知書》。

格式和上面南昌新力城有相似之處,估計也是被啟發了。

據第一消費金融簡單檢索,強制停貸現象日漸普遍,近年來還有以下案例:

河南省鄭州市康橋那雲溪業主決定強制停貸;

河南省鄭州市鄭西鑫苑名家四期業主決定強制停貸;

山西省太原市太原泰禾金尊府業主決定強制停貸;

河南省商丘市恆大名都二期業主決定強制停貸;

江蘇省宿遷市恆大悅瀾灣業主決定強制停貸;

河南省南陽市陽光城麗景花園業主決定強制停貸;

河南省漯河市恆大悅府業主決定強制停貸;

河南省鄭州市啟福業主決定強制停貸;

湖南省長沙市恆泰長沙芙蓉悅府業主決定強制停貸;

河南省新鄉市平原新區恆大三期半城湖業主決定強制停貸;

河南省周口市恆大時代新城業主決定強制停貸;

我估計今晚開始還會有越來越多的爛尾樓都抱團起來發聲,我就不一一列舉了。

(大家可以在評論區補充)

2

我大概看了一下這些爛尾樓業主的告知書,還是有很多共同點的。

1、爛尾時間大多都是從去年年中開始。

而那時也是「三道紅線」剛開始執行一年左右,加上調控一盤棋,信貸收緊。

房企自有的資金也就夠撐一年,在後續沒有得到融資輸血,銷售又急劇下降的前提下,房企開始從去年中大範圍暴雷,停工。

2、爛尾的開發商主要也是以暴雷過的民企為主,恆大、名門、新力,綠地也算是少有的國企了。

所以大家真的要避開這些有過暴雷史的房企,還不起債,下一步就是項目停工。

3、業主申訴的重點是銀行的問題。

在過去的維權當中,大部分業主都是針對開發商討說法的。

但是開發商早就擺爛了,褲袋裡也沒幾個鋼鏰,罵開發商也沒用。

現在業主只能找銀行:

銀行作為貸款方,為何在房子主體結構末封頂前發放按揭貸款?

為什麼將按揭貸款資金違規劃入非監管帳戶?

銀行也是監管方之一,為什麼沒有履行資金監管義務?

業主認為銀行並沒有履行其義務,最終導致項目爛尾,所以業主也不願意還房貸了。

現在爛尾樓的業主抱團一起,表示如果項目不復工的話,他們就集體停貸。

一日不復工,一日不還貸!

這就是他們的訴求。

我一向不喜歡抱團的行為,尤其是抱團漲價,但是這一次爛尾樓業主抱團停貸,卻抱出了一種悲壯感。

用一輩子的積蓄卻買到爛尾樓,換誰都無法理性,這些業主的行為是完全值得理解和同情的。

說實在的,如果嚴格按照監管來進行,房子也有是不會爛尾的。

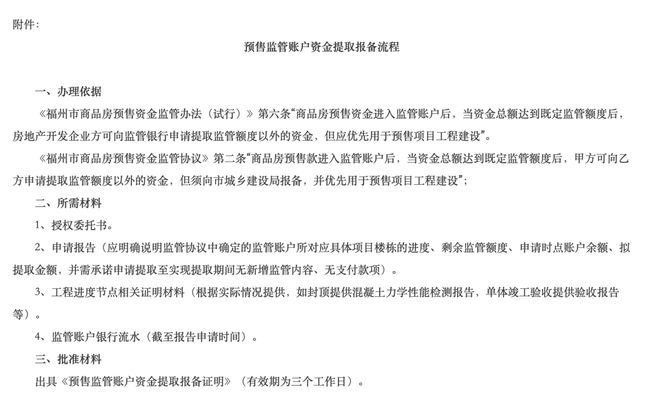

在我們國家,想要提取預售監管帳戶資金還真的不是一件容易的事情。

就拿福州的《預售監管帳戶資金提取報備流程》來舉例。

想要提取資金就要有:

授權委託書、申請報告、工程進度節點相關證明材料、監管帳戶銀行流水。

這裡工程進度節點是最關鍵的一環,要提供單體竣工驗收報告。

早在2003年,央行曾經出台「121號文件」中就明確表示

建築不封頂,銀行是不允許發放貸款的。

等你準備好這些材料之後,審核通過,開發商才能提取監管帳戶的資金。

全國絕大多數新盤的爛尾,其實都差不多,工程沒完,用來建房子的錢卻沒了。

當初到底錢是怎麼不見的?

而在爛尾樓業主看來,銀行應該要為此事負最大的責。

3

集體停貸的事情發生後,爛尾樓業主幾乎攻占各大網絡平台,輿論立馬引爆,各種罵聲不斷。

現在大家的關注點在於,這場戰役,誰會贏?

業主集體停貸將來是否影響徵信?有無勝算?

停貸肯定是會影響徵信的,之前燕郊業主就是因為停貸斷供,被銀行起訴,還上了徵信黑名單,幾乎都失去了未來的人生。

徵信就是我們普通人最在乎的底線,大家都知道上了黑名單的後果。

但是在《告知書》中,有很多業主都表示,不在乎徵信了。

「大批業主失業在家,生活無比艱難,已無法承受每個月的按揭月供,如果都活不下去,我們只能鋌而走險走向斷供道路,飯都吃不上,還在乎徵信?」

這是最壞的打算,但我覺得事情未必會去到這麼極端悲觀的局面。

今年以來已經有很多銀行推出延遲還貸的業務了,可以看到銀行也在妥協。

後續針對這些買了爛尾樓的業主,可否因為「爛尾樓」的特殊原因,給予這批貸款人特殊照顧呢?

比如延期期限適當延長,在延期的這段時間內不產生任何利息。

爛尾樓業主現在要租房也要還房貸,如果因為疫情影響失去了收入來源,生活真的走投無路。

他們向銀行申請延期還貸,我覺得是完全合乎情理法理的。

不然僵持下去,無論對誰都不會有什麼好結果。

業主都不在乎徵信了,而銀行呢?

現在已經有六個爛尾樓業主集體發聲了,後面這股星星之火肯定越燒越旺。

一個大盤3000戶,平均貸款100萬吧(二線城市),那就是30億,對於地方的一家銀行來說,絕對是要命的打擊。

要是沒有處理好的話,各地的金融系統肯定會出問題,也許此刻的銀行也很著急。

這兩年的爛尾樓風波,註定沒有贏家。

4

不過比起業主單方面宣布停貸,走司法途徑對於業主來說更安全些。

雖然從國內的司法案例來看,幾乎所有爛尾樓引起的購房者和銀行之間的民事糾紛中,法院都是判決銀行勝訴,購房者必須無條件償還貸款。

也是因為如此,大部分的爛尾樓業主只能默默咽下苦果。

我問了好多人,也找了很多資料,找到了兩個案例。大家來看下:

今年浙江嘉興法院有了不一樣的判決。

有一位購房者在房子爛尾後拒還銀行貸款,被銀行起訴,一審敗訴;購房者不服,繼續上訴,二審法院判購房者勝,將來不用還款了。

購房者買房者和銀行簽訂貸款協議時,一般都會有這麼一條約定:

貸款放出後,購房者和開發商的糾紛,和銀行無關,無論如何購房者都要繼續履行還貸的行為。

即便是律師也是這麼告訴我們的,但是在二審中,法院否決了這一條約定。

認為該條款存在一個關鍵問題:

它刻意加重了購房者的責任,而減輕了銀行的責任,顯失公平,對購房者不具有拘束力。最重要的是,該約定與最高法的相關司法解釋牴觸,不具備法律效力。

最後因為這位業主已經和開發商解除了商品房買賣合同,所以,商品房擔保貸款合同也被解除,業主無需承擔後續的房貸。

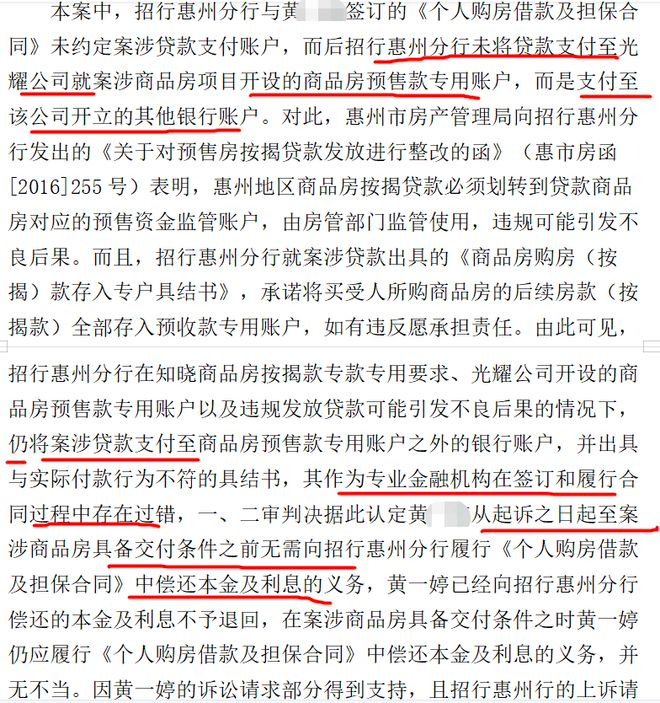

更早之前,廣東惠州一爛尾樓業主也請求法院支持在房子達到交付條件之前,停止還貸。

當時也是因為銀行沒有按照規定將房貸轉到商品房指定監管帳戶中,反而轉去其他地方了。

法院判定是金融機構存在過錯,業主自房子交付之前都無需償還貸款。

當時銀行還不死心,結果法院一審、二審都判定業主勝訴,最後申請到廣東高院再審,結果廣東高院還是支持業主的請求。

大家可以去查案件編號看全文:

(2017)粵13民終1881號

(2018)粵民申7516號

我目前也只是看到這兩則買到爛尾樓業主勝訴的案例,但也算是看到一些希望吧。

新房入伙,那是要宴請全家的,是一生中少有的大事之一。

所以買房的重要在國人心中重要性不言而喻,而買到爛尾樓,那就是倒了八輩子大霉。

購房者不偷不搶,掏空積蓄背負一生的房貸,真金白銀買回來的房子,憑什麼就要自認倒霉呢?

好多善良的購房者,其實都不是要當老賴,都想按時交房貸,但是房子交付看不到時間點,這才選擇強制停貸。

從情理上來說,我是絕對支持爛尾樓業主維護權益的,也支持針對停工延期的項目,應該要有申請暫停房貸的通道。

但在強制實施停貸之前,我建議大家可以選擇先跟開發商和銀行協商一個方案。

祝大家好運!

櫻桃真心希望,天下不要再有爛尾樓!!

{kind=link}