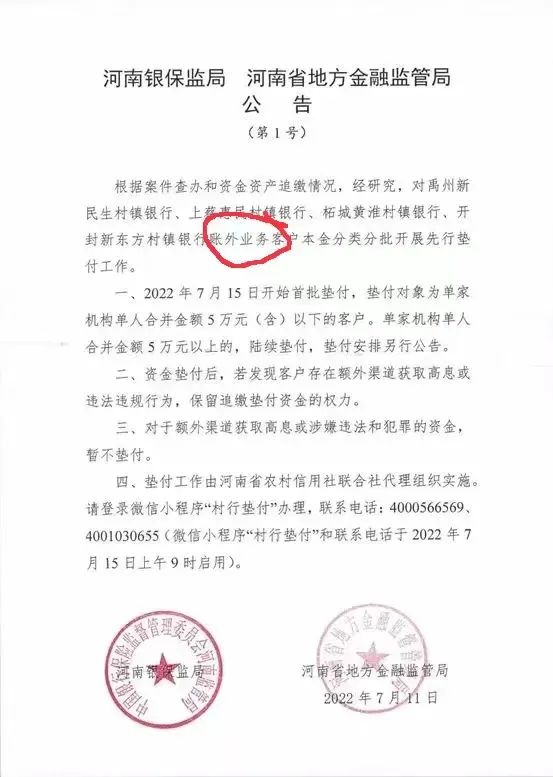

按照有關部門發的公告裡說的,將給存款在五萬以下的儲戶先行墊付資金。而且,公告裡明確認定這部分儲戶的錢屬於「帳外業務」。

請注意這個帳外業務,後面還要專門說。

這個公告剛發布的時候,還有人說整得挺好,雖然這次的涉案金額有400億,但是作為一個村鎮銀行,五萬以下的儲戶應該是多數的,把這部分的儲戶先賠付了,剩下少數人再慢慢做工作,時間一長,問題也就解決了。

然而,殘酷的事實又一次證明了,群眾們看問題還是太草率了。

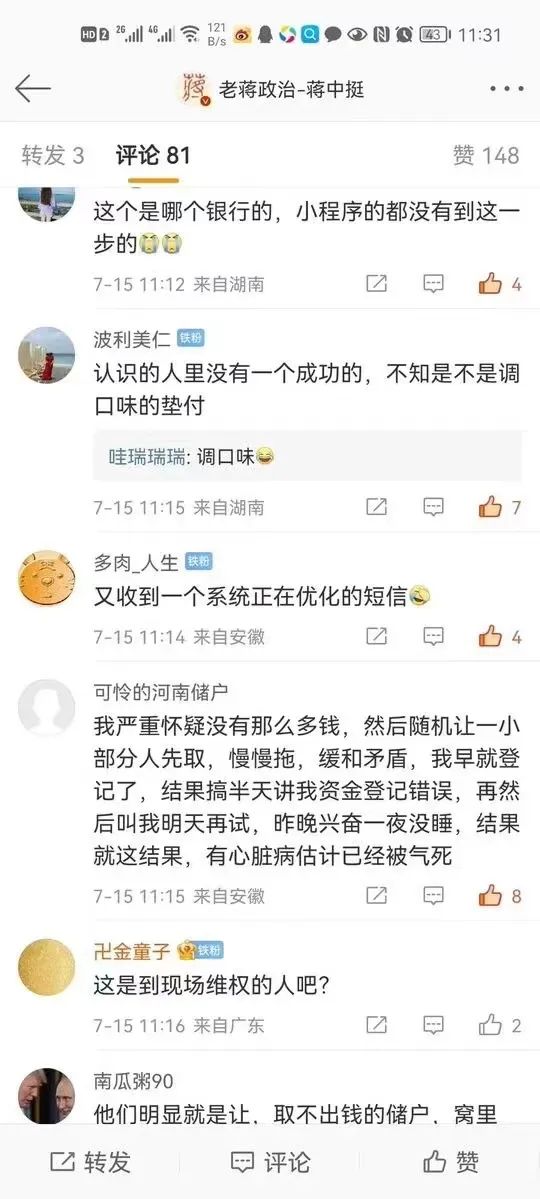

根據部分儲戶在網上的聊天記錄和留言顯示:

他們按照有關要求先做了登記,然後就登錄app眼巴巴地等著說好的那五萬元能回來。

然而,遇到的畫面基本都是這樣嬸兒的:

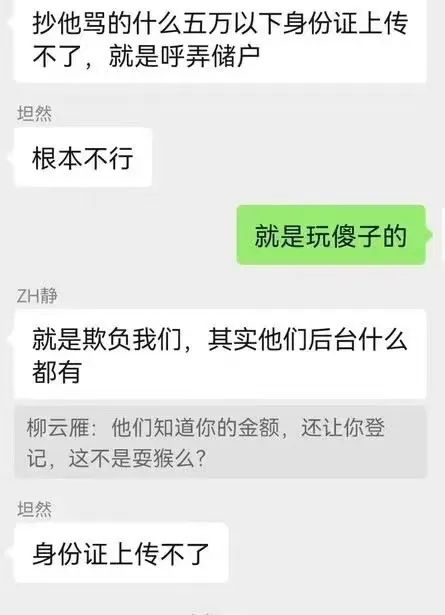

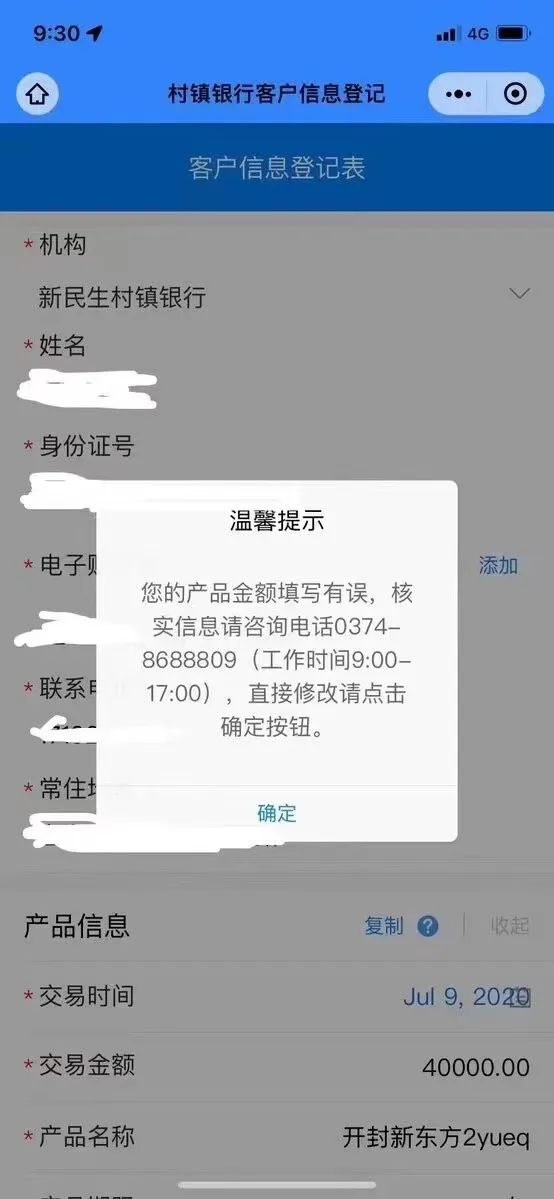

不是身份證上傳不了、就是說你數字填錯了。

不是這有問題就是那有問題,反正就是取不出來錢。

也許就像某些儲戶說的那樣,這又是給關係戶開的一個後門,沒有關係的那部分人已經被自動屏蔽了。

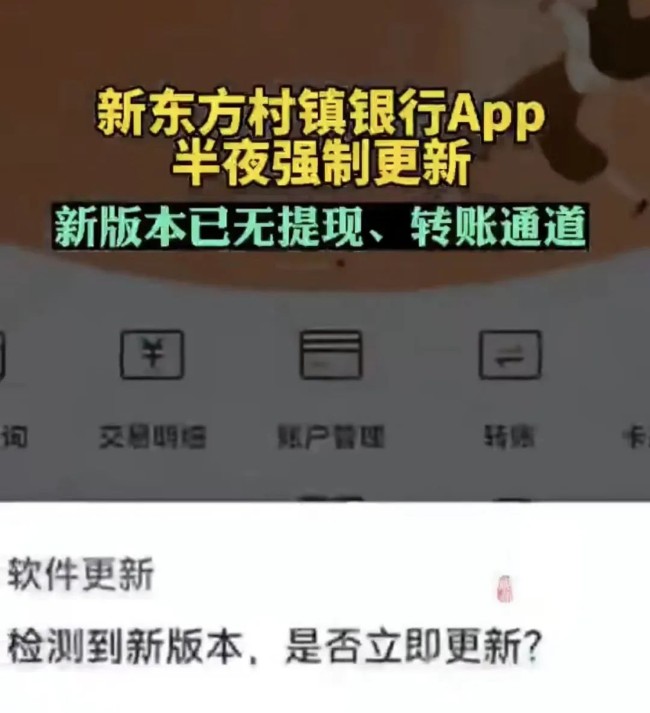

更牛批的是,某村鎮銀行還趁著晚上強制升級了自己的app,這個新版的app里,居然直接就沒有了提現和轉帳的功能。

我真想問一下,一個銀行的app,連轉帳和提現的功能都沒有了,還能幹啥呢?難道是想讓用戶們天天學習你們銀行領導的講話精神嗎?

事實上,7月15日有關部門下發墊付5萬元通知的時候,開始很多人還以為會是主管部門或者存款保險啥的來出這筆錢。

但隨後人家就出了一個相關的說明,墊付資金來源於地方公安機關查辦過程中扣留的「河南新財富集團」的資產。

但問題是,這個「河南新財富集團」在今年初就已經註銷了,實際控制人呂某也早就外逃了,他還能留多少財產呢?

就算找到財產了,如何確認哪個資產和哪筆資金是和他們有關聯的呢?這特麼的真是個難題啊!

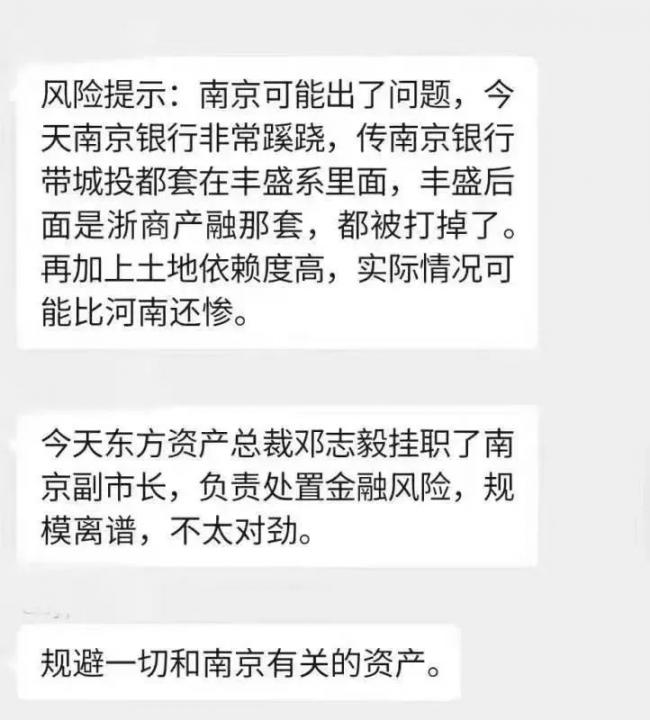

與此同時,有人在河南村鎮銀行暴雷之後追查錢款流向的時候,發現有一部分資金進入了南京銀行。

也就是說,南京銀行是河南村鎮銀行的結算銀行。

但是南京銀行馬上就聲明了,他們只是負責給不能直接接入支付系統的中小銀行機構代辦結算,和村鎮銀行的案子沒有任何關係。

但是請注意,如果南京銀行確認了給村鎮銀行代辦結算,也就是承認了村鎮銀行儲戶的存款是正式進了村鎮銀行的帳戶了。

那麼之前外面傳的神乎其神的有人做了假系統、存款沒進銀行系統、沒入帳的說法,就是屬於扯犢子了。

而前面公告裡說的所謂「帳外業務」,顯然就是甩鍋了。

再加上之前南京銀行曾經有過「行長辭任」、「股價大跌」、「啟用新章」和「報案」等洗版網絡的事,不得不讓人產生聯想。

河南村鎮銀行儲戶的那五萬元還能取出來嗎?

這個問題的答案也許還要再等等。

現在看,也許有人取出來了,但肯定不是所有符合條件的存款五萬元以下的儲戶都取出來了。

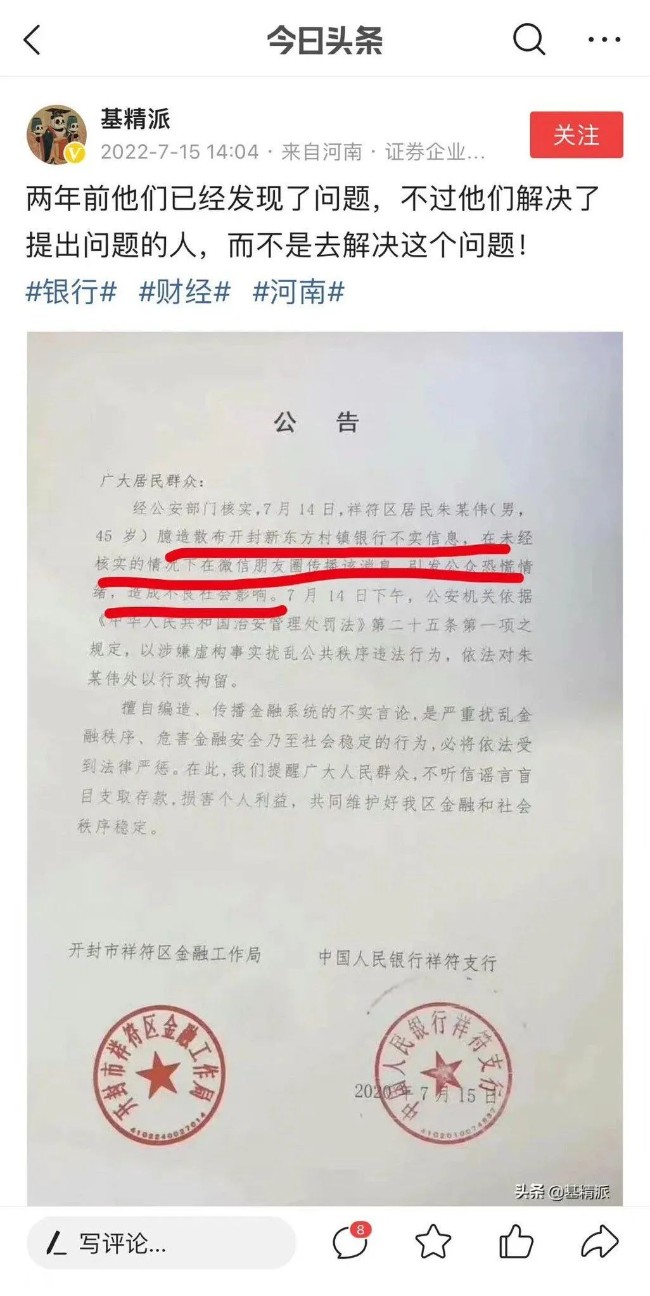

更令人臥槽的是,隨著事件的逐漸發酵,居然有人發現了,原來在兩年之前,就有人曾經說過某村鎮銀行要暴雷的事:

結果,就像上文中說的那樣,有關部門在當時並沒有解決問題,而是把提出問題的人給先解決了。

也許有人會說了,可惜啊,要是有關部門當時重視一下,就不會出現這種事了。

滾犢子吧!

首先,兩年前的這個事是不是和今天的暴雷有必然聯繫,咱也不知道,咱也不敢問。

但看從村鎮銀行暴雷之後有關部門搞的這一系列騷操作,先解決提問題的人,顯然已經是他們非常熟練的套路了。

真正解決問題?也許這輩子都不可能真正解決問題的。

可怕的是,有這種套路的並不是河南這一個地方。

不信,你就去問問當初P2P長租公寓暴雷的那些人,已經幾年了,他們的問題解決了嗎?

{kind=link}