中國的印鈔機也躺平了?

12月18日,央行公布了11月金融數據。來自「小炒說」的文章稱,中共央行的印鈔機真印不動了。

一、社融繼續萎靡

10月的社融數據直接崩掉了,11月依然不及預期。

今年11月當月,社融新增1.99萬億元,同比少增0.61萬億,比預期少0.11萬億。

連續兩個月顯著不及預期,在今年尚屬首次,表明經濟基本面依然偏弱。

社融主要分三塊:貸款、企業債券和政府債券。人民幣貸款同比少增0.16萬億,企業債券同比少增0.34萬億,合計0.5萬億,這是社融低迷的最主要原因。

貸款的同比少增不足為奇,在今年已經是常態化現象。但企業債券的同比少增尤為關注,今年前10個月企業債券同比少增0.22萬億,而11月單月的降幅就超過1-10月的累計,這是11月社融里表現最弱的一環。

這與11月的「債災」形成強烈呼應。11月債基和理財的大面積贖回、虧損,導致債券市場的取消發行成為潮流。

但是,企業債券的發行主體都是資質比較優質的企業,代表著頭部企業群體。它們的融資受阻,可能會產生一系列的連鎖反應。

二、居民和企業的分化

人民幣貸款是社融的主力,占比75%。

人民幣貸款分成居民和企業,但企業給力,居民拉胯。

11月,企業貸款同比多增0.42萬億,但居民貸款同比少增0.47萬億,直接導致人民幣貸款少增。

為什麼會形成這種冰火兩重天?

因為文件可以「逼迫」大型企業去接受銀行送上來的貸款,但無法「逼迫」居民去貸款。

大型企業就那麼幾十萬家,文件命令可以輕鬆搞定;但上億的居民,文件就搞不定了。

居民貸不貸款,完全看自身的正常需求,可不會管你什麼文件不文件。

它只能不斷用電話去騷擾居民,推銷貸款。

所以說,更加市場化的居民貸款更有指示意義。

居民貸款拖累數據,主要是居民中長期貸款同比少增0.37萬億,居民中長期貸款基本上就是房貸的代名詞。

但是考慮到房地產政策的堅挺和今年1-11月居民中長期貸款累計少增3.16萬億這兩個情況,11月的「拖累」實屬正常。

真正不正常的是居民短期貸款,9-11月連續三個月同比明顯少增。

也就是說,以前雖然中長期貸款是下降的,但居民短期貸款還算給力,而現在也不給力了。

居民短期貸款代表著人們的消費預期。

三、居民徹底躺平

相比貸款,居民存款的情況更加讓人駭然。

11月單月,居民存款增加2.25萬億元,同比多增1.52萬億,而居民貸款少增0.47萬億;

今年1-11月,居民存款累計新增14.95萬億,但居民貸款僅新增3.65萬億,二者差額高達11.3萬億,遠遠超過歷年3萬億左右的水平。

居民存款與貸款形成了令人扼腕的冰火兩重天!!

居民存款的反常猛增,一方面說明老百姓越來越有錢了,另一方面說明消費意願不足,未來預期偏弱,避險性需求十分明顯。

居民在存款和貸款雙雙躺平,這個躺平現象愈演愈烈,正在穩步進入不消費不投資的佛系境界。

居民在存款和貸款雙雙躺平,這個躺平現象愈演愈烈,正在穩步進入不消費不投資的佛系境界。

90年代也發生過這樣的現象,面對大量沉澱的居民存款,政府十分著急,這才有了取消福利分房的房地產改革。

現在,估計也有人十分著急。

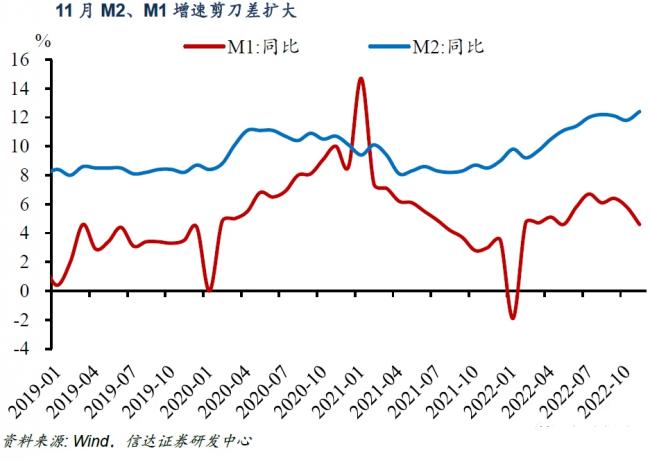

四、M2超預期

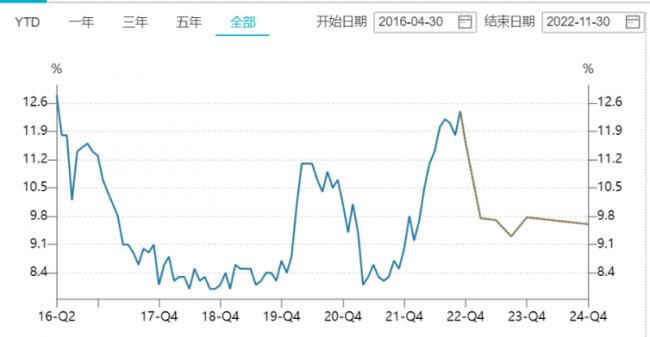

11月末,M2同比增速高達12.4%,不僅超出市場預期,還創下自2016年4月以來的最高值。

很多人就會陷入疑惑,M2就是印錢,前面不是說社融低迷嗎?怎麼現在還M2高增長呢?這不是前後矛盾嗎?

M2=M1(現金、活期存款)+定期存款。

一般來講,M2與M1的走勢是吻合的。在正常情況下,印出來的錢在市場上流通,容易引起通貨膨脹;但如果印出來的錢沒有在市場上流通呢?

比如11月,人們轉頭就把錢又存進了銀行。

11月居民戶存款同比多增1.52萬億元,是M2增速超預期的主要力量。

因此,11月的M2-M1的剪刀差出現了擴大,這種反常原因就在於居民的避險性存款大幅增加。

看到這裡,你就能明白,明明11月M2超預期增長,但11月CPI增速下降了。

因為M2的增長部分都留在了銀行,並沒有出現在流通市場上。

這就是「資金空轉」。印了錢,相當於沒印。

現在的問題,貨幣政策已經有心無力。印鈔機你太累了,也該歇歇了。

中國核酸盛世終落幕,檢測業3年大發防疫財高達…

中國放寬防疫政策,從清零轉向與病毒共存,核酸盛世終退場,據估計核檢行業藉疫情獲驚人暴利,中國光今年與防疫相關的預算高達約520億美元,相關行業發大財。

從大規模核酸檢測中獲得巨額利潤的公司本月股價出現下滑,例如上海蘭衛醫學檢驗所下跌了11%,廣東凱普生物下跌了8%,而迪安診斷下跌了5%。

美國國債破31.3兆,平均每個人負債近9.4萬

財政部10月公布的報告顯示美國國債總額首度超過31兆,彼德森基金會(Peter G. Peterson Foundation)估算,相當於每人平均負債約9萬3878元(美元,下同);而12月國債總額進一步攀升達31.3兆。

過去幾年的財政赤字一直相當高,自新冠疫情爆發以來,政府已經通過幾個巨額預算的大型法案,包括1.9兆的「美國救援計劃」(American Rescue Plan Act)、7500億的學貸減免。這些法案使赤字增加,進一步推高債務。

西北大學凱洛管理學院(Kellogg School of Management)財經教授布勞恩(Phillip Braun)指出:「利率是主要問題。財政部以大量短期借款提供債務資金,這會擠壓其他預算項目。

天然氣、取暖油、電費皆漲,美國今冬取暖費將暴增

能源情報署(Energy Information Administration)預測,今年冬季(10月至明年3月)全美零售天然氣供暖支出將平均大增25%、電費將增加11%;使用取暖油的家庭所受衝擊更大,預計今冬取暖油支出將比去年跳增45%。

阿波羅網林億綜合報導

{kind=link}