最近,武漢的醫保改革鬧得沸沸揚揚,引發社會廣泛關注。

按說,涉及面如此廣泛的民生問題,理應經過聽證、公開徵求意見等流程,但當地醫保局僅憑一紙通知,就推出25年來最大的一次醫保改革,把每個月劃入退休職工個人帳戶的錢減少一大半,靈活就業人員的個人劃撥甚至被取消。

如此倉促草率,如此簡單粗暴,如此激進盲動,必然會遭到質疑和反對。

看到民意反彈強烈,當地醫保局開始亡羊補牢,幹部下沉社區,挨家挨戶發放宣傳手冊,甚至讓學生幫忙做家長的工作,可謂用心良苦!

但是,許多退休人員依舊不買帳,群起反對。

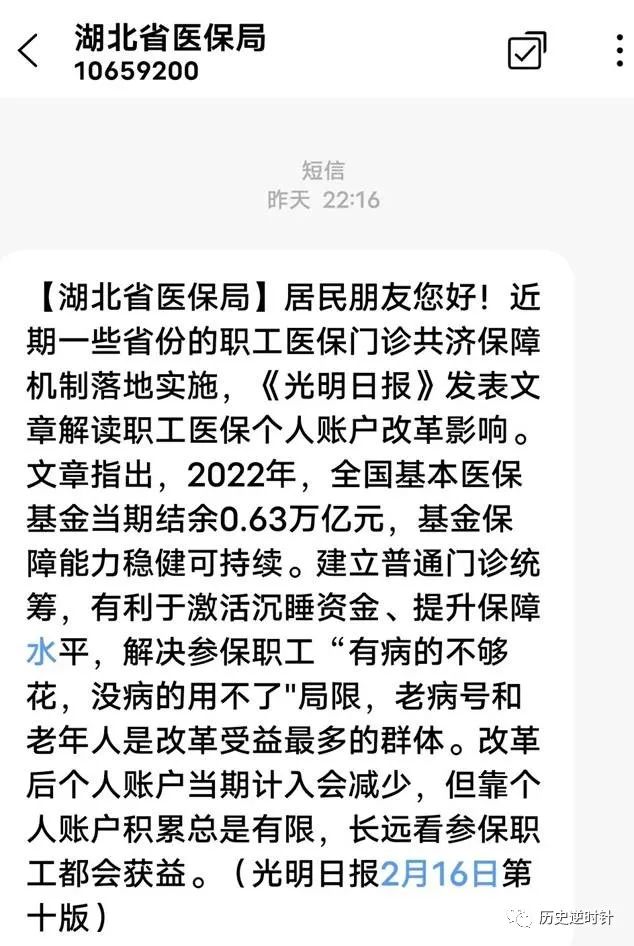

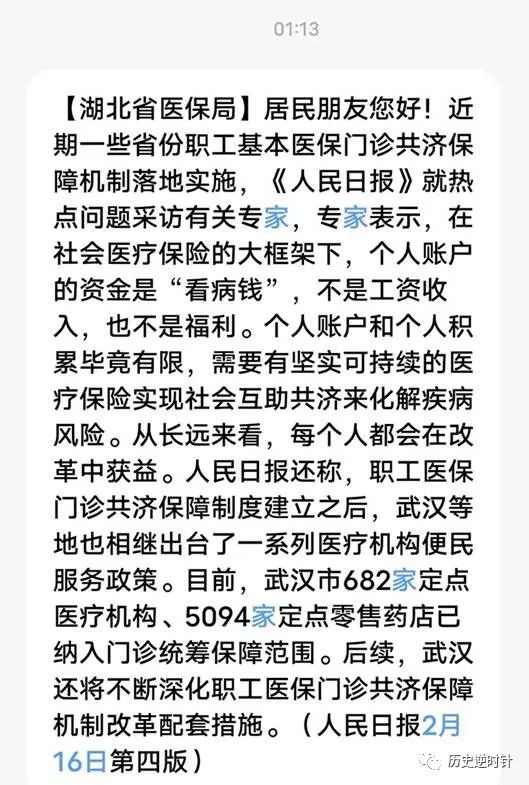

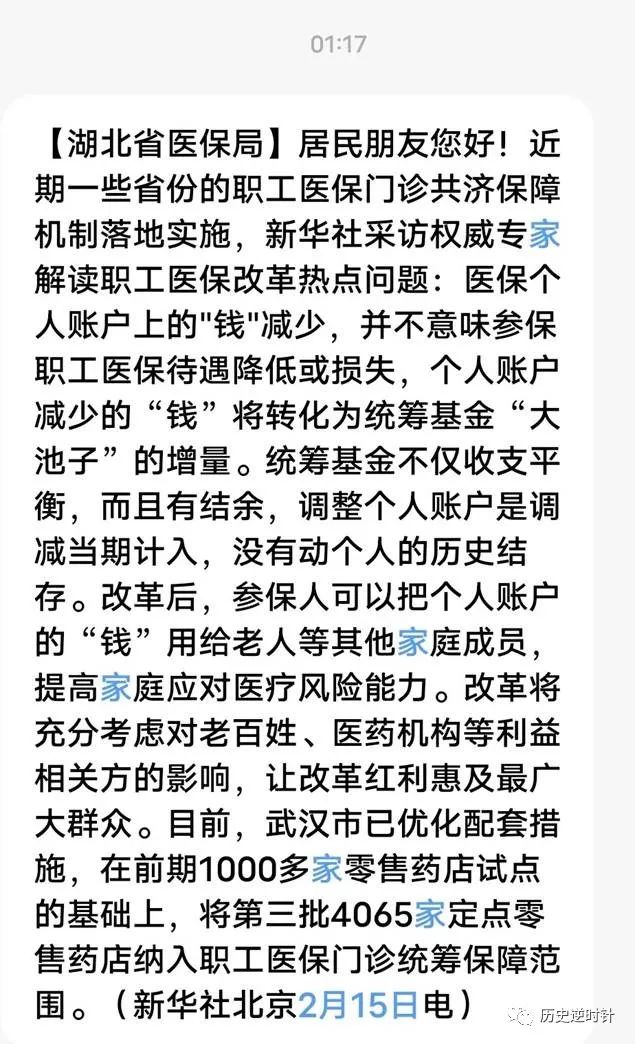

隨即,當地醫保局發起第二輪宣傳攻勢。2月16日深夜,一下子連發三條簡訊。

這是第一條簡訊的內容:

2022年,全國基本醫保基金當期結餘0.63萬億元,基金保障能力穩健可持續。建立普通門診統籌,老病號和老年人是改革受益最多的群體。

第二條簡訊:

個人帳戶的資金是「看病錢」,不是工資收入,也不是福利。

第三條簡訊:

改革紅利將惠及最廣大群眾。

看了這三條簡訊,許多退休職工反而更想不通了。

原因何在?

瞞天過海

第一條簡訊涉及了一個焦點問題:醫保基金缺口。

簡訊顯示,2022年,全國基本醫保基金當期結餘0.63萬億元,基金保障能力穩健可持續。

意思是讓大家放寬心,醫保基金不缺錢。

這明顯是轉移視線。

實際上,多地醫保基金已經出現缺口,一些城市出現虧空。

之前,個別城市出現醫保缺口時,就是先從個人帳戶借支的。

而全國性的缺口,也會很快到來。

據社科院測算,全國醫保基金的當年結存,2026年將首次出現缺口;2034年,累計結存將變為負數;2035年,這個缺口接近1萬億元。

清華大學的測算顯示,因為過度醫療和老齡化加速,全國醫保缺口或將提前。

推出「醫保個人帳戶改革」的實質,就是開源節流,將全國醫保基金缺口到來的時間推遲3年左右。

但這只能治標,無法解決醫保基金的赤字問題,只能勉強往後推遲幾年。

簡訊閉口不談醫保基金缺口問題,不把情況如實告訴參保人員,更不提武漢基本醫保基金的收支情況,反而報喜不報憂,認為醫保基金有結餘,保障能力穩健可持續。

避開實質性問題,搞瞞天過海,如何贏得大家的信任?

出爾反爾

第二條簡訊中,談到了另一個焦點問題:醫保個人帳戶的錢究竟屬不屬於個人?

按簡訊所說,個人帳戶的資金是「看病錢」,不是工資收入,也不是福利。而且,後面提到醫保個人帳戶上的錢時,都把錢字打上引號,變成「錢」。

這明擺著表示,醫保個人帳戶的錢不屬於個人,醫保局有權划走。

之前,最先提出「醫保個人帳戶改革」的清華教授楊燕綏,就認為我國醫保費率在國際上明顯偏高,再沒有增長空間了,唯一出路就是搞存量改革,在個人帳戶上做文章。

她認為,當年設立職工醫保個人帳戶,只是一種權宜之計。2018年修訂的《社會保險法》裡,沒有提到個人帳戶,這已經表明個人帳戶是沒有法律依據的,它只是一個暫時現象。

楊燕綏身為清華大學社會政策研究所所長,人社部、民政部等部門的專家委員會委員,她的話有沒有道理呢?

實際上,我國當初設立職工醫保時,學習的是新加坡經驗,分為統籌帳戶和個人帳戶,個人帳戶的錢由自己支配,還可以繼承。

但我國有3百多個醫保統籌區,醫保資金的盤子很分散,各地情況不一。20多年搞下來,造成有的地方統籌帳戶還有巨額結餘,但有的地方出現了赤字。

這種情況下,專家就站出來說,當初設立個人帳戶只是一種權宜之計,現在已經不符合《社會保險法》的規定了;個人帳戶的錢,大部分改由醫保局支配,大家受益更大。

這算不算出爾反爾呢?

掩耳盜鈴

簡訊里還提到了第三個焦點問題:退休職工究竟是不是本輪醫改受益最大的群體?

三條簡訊,從頭到尾迴避了一個基本事實:大家都是受益者,難道就沒有受損者嗎?

實際上,年輕人明顯吃虧了。

他們醫保個人帳戶劃入的錢少了三分之一,但就醫頻率低,門診統籌共濟很少用得上,等於白白少了一筆錢。

而老年人更鬱悶。

他們個人帳戶劃入的錢,從280多元降到只有83元,少了三分之二。

醫保個人帳戶少掉的錢,占老年人收入的比例,遠遠高於占年輕人收入的比例

而且,老年人看病比較多,經常要用到這筆錢,年輕人個人帳戶結餘較多,平時用得少,對醫保改革帶來的變化也很少關注。

因此,動個人帳戶的錢,老人會比較敏感,情緒會比較大。

至於門診報銷,不僅有門檻、起付線,還設置了報銷上限。

裡面的彎彎繞繞太多了,不少老年人跑一趟下來,不僅累得夠嗆,而且覺得更貴了。

而家庭共濟,他們覺得就是一個噱頭、畫的一個餅,和大多數人沒關係。

簡訊里閉口不談這些實際問題,只揀好聽的說,聲稱參保職工都會獲益,無異於掩耳盜鈴。

想一出是一出

我國的醫保改革,從開始到現在,東一榔頭西一棒,就沒有一個系統的大局觀。

從一開始的分級診療,不了了之,半途而廢。到後來簽約家庭醫生,簽約上來了,可有幾個認識簽約醫生的?也就是走走形式。

然後醫藥分家,沒執行幾天又改了,藥品零差價出售。結果呢?把鄉鎮衛生院都幹得快倒閉了。

現在又想出來減少個人醫保資金補充到統籌帳戶,引來一片罵聲。

到底哪些專家在主導醫改,問沒問醫院心聲,問沒問老百姓的心聲?

搞形式主義,想一出是一出,坑肯定少不了

{kind=link}