摩根史坦利認為,亞洲地區大部分經濟體的通脹有望在今年三季度回落到央行的舒適區間,降息有望在今年第四季度發生,比美聯儲提前一個季度。

去年美聯儲開啟加息周期後,亞洲央行多數跟隨,但隨著通脹持續下行,加息周期進入尾聲,亞洲央行可能會搶先一步降息。

摩根史坦利亞洲首席經濟學家Chetan Ahya的團隊在4月底公布的一份報告中表示,

亞洲地區大部分經濟體的通脹有望在今年三季度回落到央行的舒適區間,降息有望在今年第四季度發生,比美聯儲提前一個季度。

亞洲順利步入「去通脹」階段?

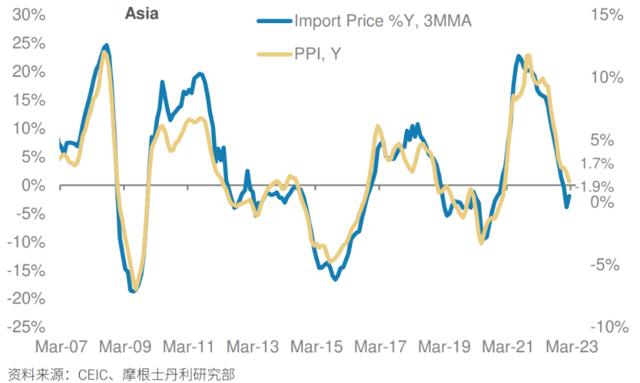

Ahya團隊在報告中指出,亞洲的通脹在本質上更多是由成本推動的,隨著這些壓力消退,亞洲通脹數據持續低於預期,順利步入「去通脹」階段。

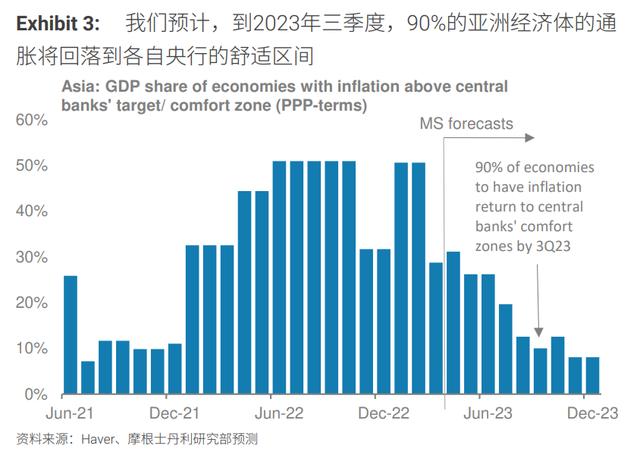

亞洲的通脹在2022年9月見頂後開始回落,目前已順利步入去通脹階段。預計到2023年三季度,該地區90%的經濟體的通脹率將達到各自央行的舒適區間。

在過去九個月中,亞洲的通脹數據有八個月持續低於預期。更值得注意的是,在2023年的前三個月,通脹率低於預期的幅度甚至進一步擴大。同時更多經濟體出現通脹率低於預期的情況:一共十二個經濟體,2022年10月只有五個經濟體,而2023年2/3月份達到了八個。

我們一直持有的觀點是,大多數亞洲經濟體的通脹率將在2023年三季度回落到各自央行的舒適區間。隨著這個日期臨近,一系列發布的數據表明我們正朝著這個方向前進。

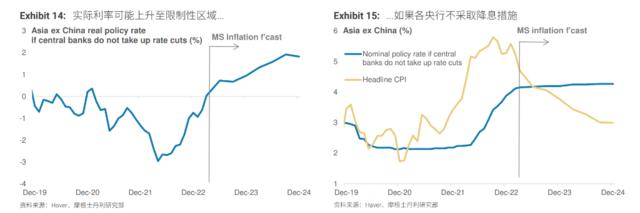

實際利率或將上升至限制性區域,印尼央行或領跑降息?

Ahya團隊發現,亞洲十一家央行中已經有八家在2023年初暫停了加息,雖然這並不一定意味著他們已經完成了加息,但考慮到通脹路徑,這些央行實際已經走完了各自的加息周期。

另外,去通脹意味著實際利率將繼續上升。

Ahya團隊預測,整個亞洲的實際利率將繼續上升。在十二個經濟體中,有八個經濟體的實際利率或將上升到甚至高於新冠疫情之前的水平。

在此背景下,亞洲大多數經濟體的實際利率或將上升至限制性區域,因此,Ahya團隊認為各央行有必要降息,印尼央行可能領跑。

根據實際利率水平與歷史趨勢的比較,我們認為印尼央行將是該地區第一個下調政策利率的央行,菲律賓央行、韓國央行和印度央行也可能在2023年四季度開始下調政策利率,而不是我們基準情境假設的2024年一季度。

可以肯定的是,我們認為這將是一個溫和的降息周期,因為亞洲各央行在上行周期中並未出現不得已大幅加息的情況。

對於馬來西亞和泰國等經濟體,由於它們的緊縮周期相對更加平和,我們認為其央行可能會將現有利率維持較長時間。

澳大利亞和日本是兩個例外。我們的澳大利亞經濟學家Chris Read認為,澳大利亞央行將從8月開始重啟加息。就日本而言,我們預計至少不會出現持續的加息周期,這意味著日本的政策利率將保持在接近0%的水平。

另外,摩根史坦利美國經濟團隊預計美聯儲首次降息將發生在2024年一季度,這比亞洲央行晚一個季度。

我們認為,雖然美國的貨幣政策仍將對亞洲和世界其他地區的貨幣政策產生重大影響,但亞洲各央行政策調整或不再需要與美聯儲保持一致節奏。隨著貨幣政策框架的日益制度化,亞洲貨幣政策的信譽已經提高。本輪周期是獨一無二的。亞洲的通脹率一直是美國的一半左右,並有望比美國更早地回到各自央行的舒適區間。

有沒有可能亞洲央行會更早行動?Ahya團隊表示,觸發這一結果的因素要麼是通脹下降和美聯儲加息周期結束的兩大信號均已確認,要麼是發達市場的銀行系統問題產生全球金融衝擊。但如果通脹壓力仍然很大,亞洲央行開啟降息周期的時機可能要推遲。

{kind=link}