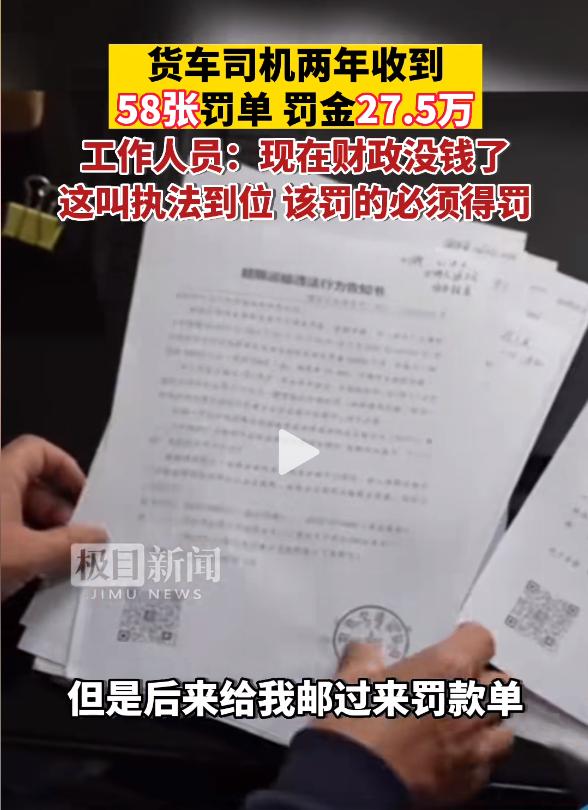

這兩年,發生了太多匪夷所思的事情。比如中央國家機關人員編制精減5%;比如哈爾濱、山西、湖北等省份大規模清理編外用人,把拿錢最少幹活最多的人清理了一大批;再比如全國雖然沒有一例城投標準債違約,但卻出現了7次技術違約;還有河南商丘、河北保定、黑龍江鶴崗等地出現了公共汽車停運、停止供暖等事件;更有很多地方被曝出老人賣菜被罰10萬元,大車司機兩年收58張罰單罰金累計27.5萬元。

類似的事件還有很多很多,我要一直列舉下去,恐怕三天都說不完。

歷史經驗告訴我們,任何荒唐事件的背後,其實都藏著不可見人的秘密。而這一切的根源就倆字:沒錢。

各種奇葩現象愈演愈烈,無不在驗證地方財政手頭緊一事——地方城市現在都變著法地籌錢,這和前幾年「愁錢花不出去」,形成強烈反差。

真沒錢了嗎?地方財政的壓力,確實越來越掩蓋不住了。有很多地方財政緊張的程度,更是遠超想像。

地方財政為什麼會沒錢?我們通過一個小案例,先幫大家打開思路。

四川樂山大佛景區觀光遊覽車和攤點30年經營權打包17億轉讓的事情,大家都知道了,引發了輿論的廣泛熱議,諸如「大佛被賣了」、「窮瘋了」。

後來管委會負責人、主串流媒體也站出來澄清了,意思是網上的消息是誤讀、誤導和曲解,轉讓的是經營權,而且過程符合規定。

我今天不是來說四川樂山大佛經營權轉讓的合規問題,只是藉此深入聊聊四川樂山是不是真的財政捉襟見肘了?以及導致這一結局的根本原因是什麼?

根據公開數據,2022年樂山的一般公共預算收入是148億,但支出卻高達315.12億,是典型的入不敷出,同時2022年樂山市的地方債務餘額為643億元。換言之,在債務不增加的前提下,樂山需要不吃不喝4.3年才能還清債務。

而且這還只是顯性債務,隱性債務規模未知。

樂山的問題,不是今天才出現的,以前之所以隱秘不發,是因為有房地產在撐,靠賣地維繼。

但2021年之後,這個遊戲就玩不下去了。看兩組數據:

1、2021年樂山成交206宗地,土地總出讓收入95.34億。2022年很慘,只成交了10宗地,年度攬金15.86億,一年少收79.48億,降幅高達83.3%。

土地賣不動,相當於樂山失去了最大的財神爺。

2、2021年樂山商品房銷售額301億,2022年的數據查不到。但從克而瑞發布的數據看,2022年樂山的商品房銷售面積較2021年下降36%,成交量下降41%。

透過上述兩組數據,不難看出,房地產對樂山GDP的貢獻在20%以上,地方財政對賣地收入的依賴度更是超過100%。

一個如此依賴房地產的城市,房地產真趴下了,自然要想其它辦法彌補財政,不怪大家會把大佛經營權轉讓和斂財聯繫起來。

通過樂山案例,我們可以清晰地看到,地方財政的壓力異常之大,說不好聽的已經到了揭不開鍋的地步了。

放大到全國,情況同樣不容樂觀。

全國的收入構成有四塊:國有資本經營預算收入(占比少)+社保基金預算收入(專款專用)+政府性基金預算收入+全國一般公共預算收入。所以我們討論收入時,一般指的是後兩塊。

先說,2022年政府性基金預算收入7.78萬億,只完成了79%,其中賣地收入占大頭。2022年國有土地使用權出讓收入66854億,比上年下降23.3%。

這一槽糕情況,在2023年進一步惡化,財政部數據顯示,今年前5個月,全國賣地收入只有14893億,照此趨勢,今年全年的土地財政收入或低至4萬億,2021年高光時候全年賣地攬金可是高達8.7萬億。

一級市場不甚樂觀,二級市場更是慘不忍睹。2022年全國商品房銷售額降至13.33萬億,前值為18.19萬億,一年時間暴減4.86萬億。

再說,全國一般公共預算收入20.37億,其中各種稅收合計16.7萬億,另外的3.7萬億基本上是收費或者罰款,去年的增長只有0.6%,創新低。多說一句,去年稅收其實下跌3.2%,各種收費增加超過24%。

可以理解為,去年很多地方就已經在用罰沒收入填補財政缺口了,這不是啥不能說的秘密,網上是有公開數據可查的,去年很多地方的罰沒收入增幅高的嚇人。

當然了,我們也不能天真的認為,地方通過收費亂象收上來的錢,會真的給地方還債。

普通人對待花錢的態度其實很簡單:有錢就多花,沒錢就少花,負債和賺錢更是正相關。

這兩年老百姓收入波動較大,我們看到,大家消費、貸款的熱情一降再降,銀行那邊優惠政策拉滿,為逼大家消費,國有大行集體降低存款利率。結果並沒有刺激消費,相反居民存錢的熱情更高了,今年上半年住戶存款創新高,11.9萬億,僅6月份就存了2.67萬億。

然而地方城市卻不能這麼灑脫,財政收入銳減,支出仍然一樣不少。

接下來看看花錢的情況。

2022年全國一般公共預算支出26萬億,較上年增加6.1%。而2022年全國政府性預算支出11萬億,下降2.5%。

這麼一對比,大家應該發現了,全國實際上存在近10萬億的虧空。

說句大實話,由於疫情反覆,去年除了極少數「家裡有礦」的省市區,其餘的一般公共預算收入都是減少。

收的少,花的可不少。2023年預算開支更是不降反增,全國一般公共預算支出增長5.6%,全國政府性基金預算支出增長6.7%。

支出在擴大,收入沒保障,「收支不平衡」的情況只會愈演愈烈。

當房地產支棱不起來,賣地、稅收難以為繼時,就只剩瘋狂舉債這一條路了。

全國有多少債?截至2022年底,中國地方政府債務餘額為35.1萬億,其中,一般債務14.4萬億,專項債務20.7萬億。比2021年底,又多了4.57萬億。

加上25.6萬億元中央政府國債,中國政府債務餘額合計超60萬億。

從2022年年末的數據來看,內地31個省市中,廣東省的債務餘額最高,為2.5萬億,山東、江蘇、浙江都在2萬億以上。

從全國範圍內看,政府負債率合計只有50.1%,低於國際通行警戒值,風險總體可控。

壞消息是,除顯性債務外,各地還有情況不明的隱性債務,不在一行兩會的監管之下,其規模甚至不比顯性債務小,50萬億?60萬億?不得而知。這才是真正引發市場擔憂的,更被視為中國經濟的灰犀牛。

而且這顆深藏已久的地雷,隨時可能引爆。事實上,今年貴州、雲南等省份的一些地區,已經出現暴雷的苗頭了。

為什麼會欠那麼多債,而為什麼又還不上呢?

第一個問題很好回答,就跟剛需買房貸款差不多,有住房需求,但是錢又不夠,只能舉債。城市搞開發建設,也是一樣的道理。

負債本身並沒問題,適當借債,有助於城市基礎設施建設及產業、經濟發展。但凡事都要有個度,就像貸款買房,超出償債能力,就只能斷供,最後錢房兩空。

第二個問題挺玄學的。按理說,借債的主體都是拿著最好的資源,有最優的資產,償債能力應該很強才對。現實卻是很多地方城投的資產性收益很差。或者如網友所言,有一個我們看不見的黑洞,一直在悄悄吞噬財富。當然了,長期以來地方債的剛性兌付屬性,也助長了很多地方瘋狂借債的威風。

也許根本就沒想還。

憑本事借的錢,為什麼要還?想還也可以,除非你借我一筆更大的債。這可不是段子,現實中一直都這麼幹,地方債「借新還舊」是非常稀鬆平常的事。

到底該如何化債?

我這裡也僅僅是提三個已發生的處置方案:

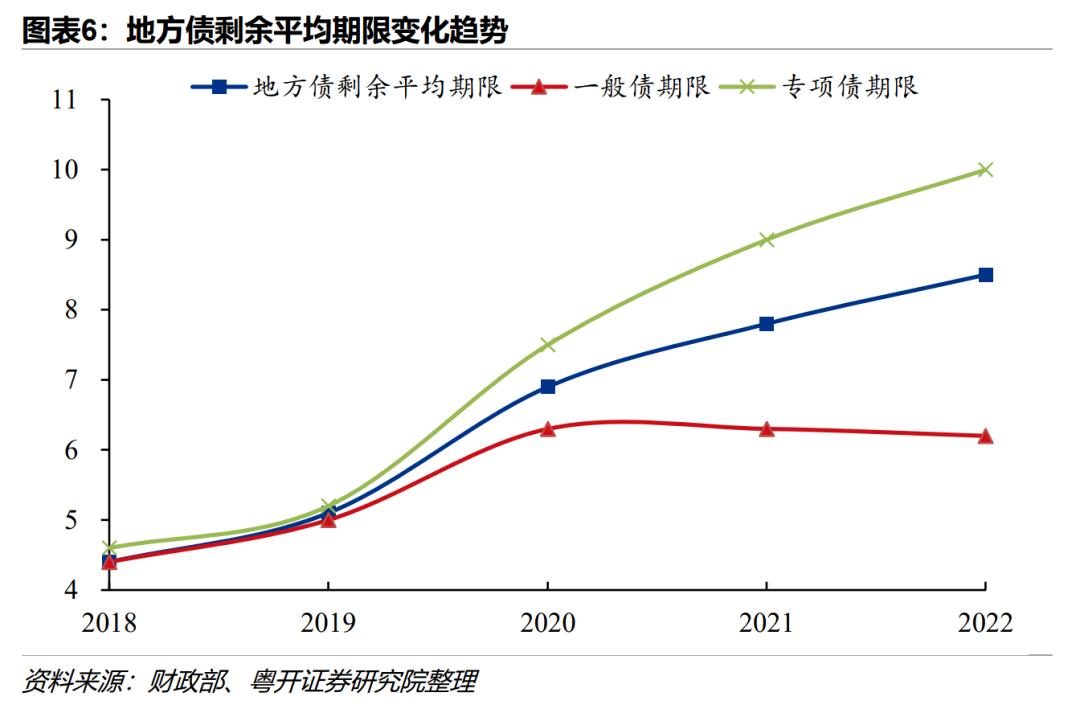

第一,拉長債務期限,放水稀釋,用通脹化解於無形。

從2018年末到2022年末,存量地方債的剩餘平均期限從4.4年持續上升至8.5年。其中,專項債剩餘期限從2020年開始大幅拉長,2022年末專項債期限首次突破10年。

此前「網紅樣本」遵義道橋,156億銀行貸款更是直接展期20年,前10年僅付利息,後10年分期還本。

不得不說,這波操作之後,債主直接哭死:他們明明可以不還錢,卻選擇拖20年再還,真乃業界良心啊。

眾所周知,債務不會憑空消失只會轉移,你猜這些債最後會轉移至何處?

第二,過緊日子、過苦日子。

沒錢,開源節流是第一要義。現在開源無法實現,所以節流就成了最後的選擇。這兩年我們看到的機構改革、清理編外、取消教師編制推行市場化考核等行動,就是最好的例子。只是改革來精簡去,最後受傷的永遠是那批沒實力、沒背景的人。

第三,誰家的孩子誰抱走,打破剛性兌付預期。

過去三年,房地產低迷、地方財政沒錢、員工發不出工資、企業效益不好、居民消費不振,通通都可以甩鍋給疫情,現在完全放開了,沒有疫情這個擋箭牌了,以後這些鍋又該甩給誰呢?

{kind=link}