我們想討論的話題,可能會引起一些爭議,那就是:至少從2002年起,中國的保險行業在本質上已經屬於龐氏騙局,隨時都可能整體爆雷。

(示意圖)

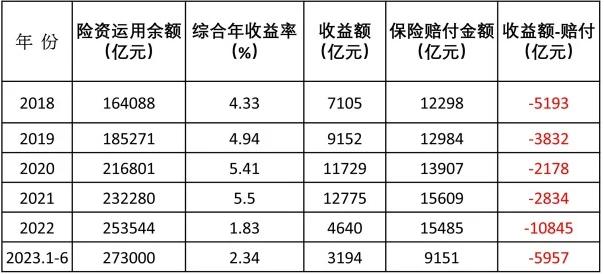

在這裡,我們直接給出數據表。這是從2018年到今年上半年中國保險行業的投資收益與賠付金額之間的對照表。

我們可以清晰的看到,保險公司的收益率一直低於賠付金額。不過,一直到2021年,差值都不算太大,並且還有逐年縮小的趨勢。2018年的差值高達5193億元人民幣,到2021年則縮小到了2834億元,這主要是由於保險資金投資收益率的提升:從4.33%提升到了5.5%。然而2022年,伴隨著宏觀經濟形勢的劇烈下行,保險公司的投資收益率急劇下降,僅僅只剩下1.83%。這就導致保險公司的收益金額與賠付金額之間的差值被劇烈放大,達到了10845億元的史上最高規模!

中國的保險公司賠付能力追蹤(作者制表)

行文至此,需要簡單說明一下保險公司的運作方式。它所謂的經營原理是:風險共擔。普羅大眾每一個人都投一些錢集中起來,形成一個資金蓄水池。當其中的小部分人出現生老病死的災禍意外時,就可以從資金池裡舀一些水出來救命,也就是保險賠付。關鍵在於:要長期維持這個遊戲玩下去,保險公司絕對不能讓水池裡的資金靜靜地躺著睡大覺,他們必須要資金動起來,拿出去投資,稱投資收益,用投資收益來彌補保險賠付造成的水量減少。如果沒有投資收益,那麼要維持蓄水池裡的水量,就只能是依賴新韭菜的加入,用新的客戶資金來填補保險賠付造成的水量減少。說到這裡,想必大家已經看明白:沒有了投資收益,保險行業本身就成為了龐氏騙局,極端依賴新韭菜的加入,來維持整個遊戲。再強調一次,要區分保險行業是龐氏騙局還是正經行業,區別就看1條:這個行業能不能創造出足夠高的投資收益。沒有收益,就是龐氏騙局;有收益,就是正經行業。

現在的麻煩事情在於,即使中國的保險公司一萬個不願意將自己的業務變成龐氏騙局,但是在目前經濟下行的大背景下,他們也無從對抗。掙不到錢,就是掙不到錢,沒有任何辦法可以消解。2023年上半年,保險公司的投資收益率僅僅只有2.34%,收入與賠付之間的差值達到了5957億元人民幣,預計全年的差值將超過12000億元,這部分差值的坑,都得要通過瘋狂的吸納新韭菜交納的保險金才能填滿。這種遊戲是不可能長期持續的。

2022年以來,各保險公司利潤的主要產品,就是「增額終身壽險」類的產品,也就是向客戶承諾3%到3.5%的年化保費增長,類似於高收益理財。這種產品的銷售額增速超過60%,是2022年以來拉動保險公司業績增長的唯一原因。這種產品,當然已經完全超出了保險公司的可承受範圍,屬於飲鴆止渴,因此在今年的7月31日已經被國家金管局直接叫停。事實上,這就意味著保險公司的這場旁氏騙局,已經有些玩不下去了。

最後再說一下保險公司的資金投向。它最大的投向就是買債券。人身險保險公司41.7%的資金,財產險公司33.6%的錢,都投在了債券上,合起來大概買了十萬億的債券。而其中的4.4萬億元,買的是城投債券。保險公司是城投債券的第2大持有人,僅次於城農商行。城投債券現在已經危在旦夕,地方政府根本就長付不起,時時刻刻都在暴雷。這一場風波,如果城農商行承受不住,那麼,保險公司同樣也是承受不住的……

{kind=link}