在一般人眼中,銀行是「金飯碗」,薪資高、工作壓力小、穩定、下班早。也因此,銀行的招聘門檻越來越高。

然而,銀行里的人卻不時傳出一聲聲嘆息!日前,有銀行人表示#在銀行自尊心低到谷底#,而類似的吐槽銀行工作的話題,這並不是第一次登上微博熱搜。

「一眼望去,網點裡的新晉職工全是研究生。」在國有行工作的李佳(化名)感嘆到。與此同時,社交平台上沖充斥著各種各樣的「銀行勸退貼」。有人感慨,「做我們這行就是要褪去孔乙己的長衫」,也有人選擇離職一走了之。

究竟是什麼造就了這種「內外溫差」?《每日經濟新聞》記者採訪了多位銀行從業者,試圖還原最真實的從業者形象。

無處不在的壓力

去年,在銀行櫃檯幹了幾年的李佳轉崗了,去做了理財經理。在告訴記者轉崗的一瞬間,電話里她低沉的聲音里還是透露著些許高興。按照李佳的說法,雖然底薪下降了,但是去拿存款做銷售的時間更多了,提成也會更多,收入基本沒天花板了!

在李佳看來,「現在銀行的趨勢是全員營銷,不求質量、只求數量的任務就會拿來做全員營銷。美其名曰『全員營銷』,其實就是壓力傳導。每一級都將自己完不成的指標分級拆解,分派給其他人。即使你的本職工作是個人理財,在全員營銷的浪潮下,也會讓你去負責對公開戶。」

《每日經濟新聞》記者注意到,「全員營銷」席捲之下,新入職員工的「保護期」形同虛設。一位博主在某社交平台上寫到「碩士應屆畢業生,本來說好有一年多的學習培養期(保護期),卻突然有了業績指標。」

「領導會說,這叫團隊作戰。新入行的員工,也會給你對公開戶的任務,但其實新入行的員工連個人業務還沒有搞清楚,怎麼去做對公業務呢?」李佳說道。

壓力大,不止是李佳有感受,在股份行工作的張高(化名)也是深有感觸。在行里負責對公業務的他也有自己的煩惱,「這兩年業務都挺難做的。一些國有行還可以通過普惠貸款,或者承接大項目,來完成對公業績。但這些籌碼股份行都沒有,只能通過服務贏得客戶。」

基層員工如此,沒想到曾作為支行領導的陳俊(化名)也有一番來自壓力的吐槽。

陳俊曾任國有行華北區某市分行個金部負責人,分管個金條線。也曾任支行分管個金行長多年,業績墊底的支行到了陳俊手裡也能變成業績第一。但去年他辭職了,開始放鬆心情,享受生活。陳俊告訴《每日經濟新聞》記者,每個崗位都要面對不同的壓力,只是壓力的點不同。壓力排解不出來,很容易生病,他身邊就有一些同事得了抑鬱症,甚至躁狂症。

陳俊表示,全員營銷一般是在開門紅這種特別關鍵的時間節點。或者每年都會有幾個指標下來,所有銀行一窩蜂去做的。他舉例說,「比如前幾年的ETC,不管什麼崗位,你都要去拉幾個親戚朋友來辦個ETC。」

李佳也提到了ETC,「有段時間ETC壓得很重,每逢周末,銀行人就會去高速口、商場地下停車場吸尾氣。有名牌大學畢業的女生來我們這裡,我們就調侃問她,你進銀行之前知不知道你既要收桌子,又要吸尾氣。」

談及為何要轉崗,李佳說道,「其實現在櫃員也累,多方因素導致櫃面工作效率下降,櫃員要經常面對客戶的抱怨。而且從晉升路徑的角度考慮,如果一直做櫃員,天花板會非常低。一種晉升路徑是去後台,但轉後台的競爭更激烈;另一種就只能去做客戶經理,但客戶經理現在也不好轉。」

值得注意的是,即使只想安心做櫃員,不求晉升,也會面臨被動轉崗。李佳所在的國有銀行,一直在減少人工窗口,很多業務都移步到智能終端。銀行安排櫃員轉崗去做大堂經理,轉崗後底薪變得很低,剩下的要靠業績去填補。

中銀協數據顯示,2022年銀行業金融機構離櫃交易筆數達4506.44億筆;離櫃交易總額達2375.89萬億元;行業平均電子渠道分流率為96.99%。

李佳直言,「如果被轉崗到大堂經理,又一直沒有業績,這名員工就會主動離職。」

「支行分管不同條線的行長也有不小的壓力。」陳俊說道,「一方面,分行每到一季度,就會把全年的業務指標分下來,每一項指標,增長率是多少,有多少個客戶,每個客戶多少存款,多少中間業務收入,每一單項今年要增長多少,這些都會有一個具體的指標,大大小小的指標有幾十項。那麼如何將指標合理地分配落實,以及資源整合、大客戶維護、人員管理、風險把控,這些都需要分管行長來做,工作量很大,也很考驗負責人的能力。另一方面,中層的會議是最多的,所謂『上面千根線,下面一根針』。手下的人員出了風險、指標完不成,負責人都要擔責任。」

手下的人員會出什麼風險呢?對此,陳俊以個金條線舉例道,首先,客戶經理去營銷客戶,話術一定要合規。尤其是這兩年,很多客戶經理,包括支行都受了現實的教育。理財產品淨值化後,產品很有可能會虧損,客戶經理也沒經歷過這種虧損,銷售時沒把產品的風險說清楚,很多客戶接受不了,來行里鬧事。所以現在客戶經理的風控意識都很強了,做理財之前要雙錄(錄音錄影),把錄音錄影保存在系統里。

其次,個人貸款的風險也很大。消費貸、房貸,按揭貸款,甚至很多小微企業的經營貸款,也是個金條線在做。對客戶的貸前調查很重要。對小微企業的風險把控,得去現場核實調查。核實企業的流水,看他的經營狀況,再去做授信。

做對公業務的張高對此深有體會,資產類業務的客戶經理每個月要扣風險金,風險金在未來三年會慢慢退還。期間,如果業務沒有出現不良,就會正常退給你。

瘋狂的吸儲大戰

客戶經理各顯神通

對於銀行員工來說,業績壓力是循環往復的。陳俊說,開門紅最早是從1月份到3月份,後來有些條線或銀行就變成1月份到4月份,甚至到6月份。開門紅的戰線拉到半年,甚至從前一年年底的12月份或者11月份就開始開門紅了。二季度還有年中衝刺。三季度很多銀行搞決戰金秋,而且三季度要為年終收官做準備。四季度做年末收官,為明年的開門紅做準備。

「銀行一般很看重季度末的時點。因為監管部門統計各家銀行的市場份額基本上是按照季度末去統計。所以大部分的銀行每個季度末都會有沖存款的需求。」張高補充,「稍微輕鬆一點的時間就是7、8月份,所以我們休假基本上也就排在這個時候。」

在完成業績這件事上,客戶經理們有自己的訣竅。

李佳說,有客戶頭疼得非常厲害,同事給找了很厲害的中醫館,想辦法跟客戶處成朋友。

張高所在的分行,有的客戶經理去辦公大樓挖掘客戶;資源比較好的,客戶轉介客戶;此外,分行也有專門做客群的業務室。業務室會去找一些比較優質的客戶名單,按照這些客戶所在的區域,分配到各個網點。各個網點就可以通過優質客戶的名單去開拓客戶。

陳俊從管理者的角度看,每家支行每個階段的任務都不同。支行行長或分管行長會根據分行的安排,結合支行的情況,包括客戶到期的情況、營銷的情況,合理分配每個季度的衝刺重點。

通常,存款這樣的指標會放得早一點開始衝刺。因為像日均存款這類指標,是從開年第一天開始平均,錢存過來越早,日均漲得越多。銷售類的指標可能放在年中或者三季度去衝刺。四季度主要在為第二年做打基礎的工作。明年可能放貸款或進存款的客戶今年儲備好,明年一開年就能落地。客戶的營銷工作得提前開始,否則一月份才開始營銷,等落地開門紅都結束了。

「整個分行、支行節奏把握得好,可能這一年都會很輕鬆。如果有一個節點沒把握好,也許今年的業績就不好看,而且很累、手忙腳亂。」陳俊總結道,「有時也得看運氣,有時看安排的能力,包括對客戶經理特長的發揮。但現在銀行其實也是鞭打快牛,支行的業績做得越好,下次給你的任務就越重。指標沒有完成的一天,一完成又會有新的指標過來。」

「挖掘存量客戶也是個技術活兒。」陳俊補充,「很多客戶在你這裡存的錢不多,但其實是其他銀行的私人客戶。有客戶在我們銀行存了200萬,一直存這麼多,好幾年了。客戶經理想當然認為這個客戶就是200萬的潛力了。但是我到這個支行後,通過跟客戶的溝通,當天客戶就轉過來1500萬。1500萬轉過來之後,又發現客戶還有更大的潛力,幾千萬上億可能都在別的銀行存著。」

「黃牛」下場,月末存一天

利息「萬15」

完成業績的壓力大不大?面對《每日經濟新聞》記者的問題,李佳坦言,「基本上業績都需要靠買才能完成,行業里不少銀行都會有買來的業績。」

買業績,就要找「黃牛」。在某購物平台上,聽清來意,賣家給記者報價,「城商行做不了,其他行二類戶存入非月末『萬2.5』,月末跨月初一天『萬15』,只需要告訴我開戶行,給我開戶二維碼即可。」賣家口中的「萬15」是指1萬塊錢存一天利息15元。

記者進一步詢問資金來源,賣家表示,「我們這個不是地推,有專門的客戶。」

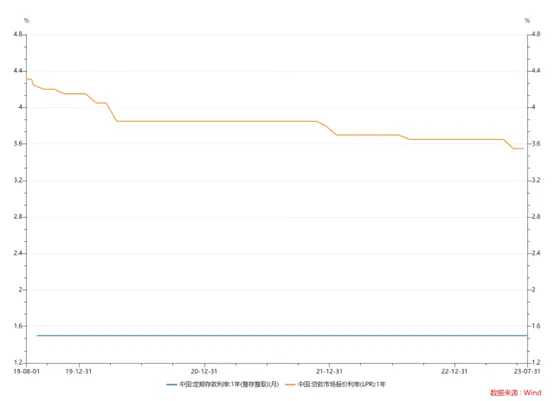

談及「黃牛」,陳俊表示,現在利率市場化了,存貸款利差越來越小。本來銀行主營業務收入就在縮水,相應的營銷費用、績效獎金也會縮水。客戶經理再拿出錢跟黃牛去抗爭,真的會好難,更加劇行業的內卷。

近年來存貸利差不斷收窄

陳俊做支行領導的時候,行里從來沒有買過存款。

陳俊說,「一是沒有必要,二是風險很大。而且一旦你買了一次,後面可能月月都得買,要不每個月都會有一個窟窿。一旦陷入這個循環,壓力會很大。一個月不買,一個季度不買,你的窟窿就會很大,要拿真實的存款去填那個窟窿。因為從黃牛那裡買來的存款,月底來了,月初立馬又轉走,回到原來的銀行。這並不是一個真實的客戶增量,卻憑空抬高了基數,所以不如摒棄這個東西。我寧願就要一個平均數,比如你一個月里,3號來30號走,也沒關係,你在我這兒能存二十多天。調整好心態,提前做好應對。」

黃牛的出現,變相提高了銀行負債端成本。「很多客戶長期跟黃牛合作,到年底或者月底,錢就轉走了,黃牛那邊給很多利息或者補貼。」陳俊表示,「但是我們沒有辦法控制這種流出,我們沒有這麼多錢去跟黃牛競爭,即使用營銷費用給客戶一些禮品,在客戶看來還是九牛一毛。所以我們會提前把每次月底就會走的客戶考慮進去,不要把它計算到月底存款的數據當中。」

除了依靠「黃牛」完成吸儲指標,《每日經濟新聞》記者還注意到,社交平台上一些博主表示,為了完成銀行的貸款提款指標,只能自掏腰包給客戶貼息,讓客戶提款。

針對這一現象,陳俊解釋,因為不提款就沒有利息,相當於沒有給客戶做授信。現在很多銀行,貸款提款的指標就是完不成,授信很多,但是客戶不提款。會有客戶經理一直完不成業績,寧可把績效拿出來補給客戶。

但陳俊覺得,這始終不是長久之計。每次都這樣搞的話,將來客戶即使真的要用款,也可能等著你聯繫他,給他鼓勵一下,他再提款。所以最重要的是找有需求的客戶。

「現在銀行已經這麼卷了,你自己還要加劇這種內卷。」陳俊說道,「從整個銀行業的角度看,這是一種資源的浪費。」

值得注意的是,對於貼息攬儲,監管早已明令禁止,根據《儲蓄管理條例》規定,儲蓄機構不得使用不正當手段吸收儲蓄存款。《關於完善商業銀行存款偏離度管理有關事項的通知》規定,商業銀行不得通過返還現金或有價證券、贈送實物等不正當手段吸收存款;不得通過個人或機構等第三方資金仲介吸收存款。

李佳表示,「也有買存款被坑的,因為買存款本身是不合規的,有人利用這一點進行敲詐。用聊天記錄威脅你加錢,你不同意的話就去監管部門告發你。」

那麼為何有銀行人寧可冒風險也要找黃牛呢?沒完成業績會怎麼樣?

陳俊表示,首當其衝的是績效獎金。而且如果一直完不成任務,什麼任務都完不成,甚至態度都有問題,或者是你的能力不適合做這個崗位,可能會有一些崗位調整。但萬不得已的情況下才會轉崗,更多的是對個人的督導,讓你下班去學習業務。因為轉崗後,你所有的業務都要重新安排,你的客戶可能要換客戶經理,會造成客戶流失。

甚至有些銀行周末也會讓員工來參加督導、參加演練。一部分人做客戶經理,一部分人假扮客戶,提出各種問題,客戶經理針對客戶的常見問題進行解答。員工要分析為什麼指標完成得不好,是對產品的理解有問題嗎?還是態度有問題?還是其他的原因?根據不同的原因進行督導。

李佳說:「你花錢買了以後,領導就不天天請你『喝茶』了,這時候你就會衡量一下,這個錢我要不要花。」

陳俊在分行的工作之一,就是給支行下發指標。

陳俊表示,每年要完成的主要指標,以及每年的目標方向,首先由總行制定。總行制定、下發到省行;省行分解、下發到轄行;轄行繼續分解、下發到支行。指標通常情況下不會是簡單的平均分配,有很多調節係數。上級會綜合考慮各分行支行的人員情況、基數情況、上一年度的增長率。包括不同地區的經濟發展水平、客戶主體情況,這些都會考慮進去。

有些指標可能這家支行特別擅長做,比如某家支行周邊的客戶群體都是存款客戶,那可能在存款的指標上就會給這個支行多分一點。有些支行的客戶經理銷售能力特別強,就會把銷售指標更加偏向於這家支行。

所以,在與陳俊的溝通中,陳俊多次強調,虛增的數據除了加據內卷沒有任何意義,反而會成為負擔。

拉存款不容易,有時又要踹存款

有時需要員工瘋狂地拉存款,有時又要員工趕存款。這也讓剛轉崗的李佳深感費解。

李佳表示:「假設定了一個5000萬的任務,大家拼死拼活完成了5000萬。然後可能到最後一天晚上七點,通知你存款超了,讓你把錢趕走。他們說是因為有一個指標叫存款偏離度(月底時點存款與當月日均存款的偏離度),定這個指標的初衷是想要避免網點在最後時點沖存款。」

陳俊表示,會有趕存款的情況,「每年最後一天,我們就會盯死自己的存款。客戶要來要走都要報備,尤其是大客戶。很多時候可能上午瘋狂說存款不夠了,趕緊拉拉拉。到下午的時候又說存款超了,趕緊踹踹踹。所以最後一天甚至兩天,一直在拉存款和踹存款之間不停的循環。」

「記得有一年我們存款剛好完成任務,挺好,挺完美。結果晚上八點,突然客戶從別的銀行轉過來幾千萬,我們崩潰了。客戶說我沒辦法了,每家銀行都在踹存款,讓我轉走一點,說存款夠任務了,不想再有了。」陳俊繼續說道,「因為最後一天的數據會算到第二年的基數里。這一天如果數據是虛的,不是實打實的沉澱下來的存款,放一晚上,第二天又轉走了,對於未來業績的提升沒有幫助,但是基數卻背上去了。所以平常儘量跟客戶多溝通,溝通得好的話,這方面把控會好一些。溝通不好就會出現臨時走、臨時來的現象。最後一天真的特別激烈,一會兒拉,一會兒踹。」

除了業務的壓力,銀行還有開不完的會議,以及各種團建活動——詩朗誦、運動會、誓師大會。

「銀行,尤其是國有銀行管理體系,活動非常多。但同時銀行又是營利機構,疊加了『狼性』。其他的企業要麼狼性,要麼就搞形式,身體和心靈總要有一個在休息。而銀行兩個都要,使得員工身心俱疲。」李佳說,「每天銀行的帘子一拉,我們還要盤點、總結、開督導會,遇上活動時還要排練。上班很累了,下班還要開會、排練,活動結束了還沒完,完全沒有自己的時間。」

陳俊說,開門紅現在都搞得可熱鬧了,各種誓師大會、任務的領取,甚至簽軍令狀,各種喊口號,然後支行上去展示。這種活動特別豐富,搞得很多人覺得挺尷尬的。

到支行層面,分配指標也肯定會開會。開會安排每個人分哪些指標、要聯繫哪些客戶、怎麼做。「層層落實,戶戶報告。」

「我後來為什麼從銀行離職呢?」陳俊說道,「很大程度上是因為會議太多,感覺自己身心俱疲。有一段時間我們開會,每天晚上大概從五六點鐘開始開會,晚上沒有晚餐,也沒有吃晚餐的時間。督導會一直開到晚上九點多,每天晚上如此,這種狀態貫穿整個開門紅階段。開會開到人已經要崩潰了。」

「讓我去營銷、拉存款、搞客戶、搞業務,我覺得都可以,沒有那麼累,因為我知道我是在做事情的。但是有的時候可能很多會都是沒有意義的,底下的人可能也不怎麼聽。銀行跟別的地方不一樣,白天的工作量比較大,比較飽和,一般開會都是在下班之後,甚至周末開會。」陳俊接著說道。

在和李佳的溝通中,記者了解到,並非所有銀行人都開會的煩惱。「有些領導只做結果管理,開會的效率也非常高。但有些領導眼看業績完不成,就開始做過程管理,不停地組織開會、要求員工參加活動,然後寫材料,證明他在工作。歸根結底,過程管理也是靠員工去完成的。」李佳笑了笑繼續說,「所以大家都說好想生娃,生娃之後就有藉口少參加活動。」

銀行人如何破局?

除了層層累加的業績、開不完的會議、加劇內卷的「黃牛」,銀行人還面臨越來越少的薪資。李佳表示,她所在的支行僅去年的降薪幅度就達到了接近20%。

據陳俊了解,降薪一般不會影響基礎薪酬,可能更多的是在績效的比例上進行調整。

降息、產品的分流,導致業績的完成難度越來越大。同時,降薪導致對從業者的正向激勵變少,這也加劇了從業者的壓力。

社交平台上的一位博主對《每日經濟新聞》記者說,「辭職要儘早,晚了就沒地方去了。因為銀行的從業經驗,沒什麼用。也就是金融同業間的跳槽,還能互相利用一下資源,跳來跳去跳不出這個圈子。」

逃,又沒地方逃;繼續干,又壓力山大。銀行人應該如何破局?

現在,陳俊的身份從從業者轉變為銀行客戶,對銀行的工作有了新的理解。

陳俊說,很多客戶經理擺不好自己的位置,不知道究竟應該跟客戶以什麼姿態溝通,尤其是面對高端客戶。

很多客戶經理問我,「陳總,怎麼辦,我一看到高端客戶就緊張,我不知道怎麼說話,覺得我們不對等。他們是這麼有錢、有地位,而我就是一個二十來歲小年輕。我覺得我特別自卑,擺不好心態。」

陳俊認為,第一,要在業務上多加練習,做好客戶分類,了解自己的產品、了解自己的客戶。

第二,作為客戶經理要自信。因為客戶看到的是你的平台,術業有專攻,你們是平等的交流。有些客戶經理覺得自己很卑微,這是不對的。站在客戶面前,不要覺得自己很渺小,因為你是站在銀行這個平台上跟客戶進行平等的交流。當你有這種思想後,面對高端客戶,可能你的心態會平和,進入幫助客戶的角色,用專業性去打動客戶。

千萬不要走入一個誤區,覺得客戶需要卑躬屈膝才可以營銷過來。其實最終跟你關係特別好的客戶都不是這樣來的,一定是客戶對你特別信任。靠卑微迎合來的客戶一定是不長久的。

第三,客戶需要客戶經理的專業建議,所以專業性自然是客戶第一位的要求。如果這個客戶經理只是情商很高,但給不了客戶任何專業性的建議,那也是不行的。

什麼樣的客戶經理更受客戶青睞?陳俊說,現在銀行產品同質化情況很嚴重,所以客戶會青睞能夠提供專業建議、說話比較有分寸感、容易讓客戶產生信任感,同時維護客戶比較上心的客戶經理。

李佳表示,希望銀行可以培訓一下管理者,因為有時候管理人員是靠業績或是運氣升上去的,並不懂得管理。

陳俊分享了自己的感悟,「很多時候員工並不是不想做事情,而是他們找不到方向以及意義,他們在尋找我工作的意義是什麼?我為什麼要這麼做,我加班為了什麼?甚至我能得到什麼?如果只是說去加班,那他們一般接受不了。」

其實大家的壓力以及不開心有時並不是來源於工作內容,而是心情不舒服。

陳俊說:「行長作為管理者,並不是一個高高在上的職位。如果想管理好這個團隊,得把自己當做團隊的一員,而不是以一種高高在上的心態去管理他們,去要求他們。我覺得首先自己的態度要端正,這樣你的員工才會信任你。管理者更重要的是從心出發,而不是從指標出發。把員工當做兄弟姐妹這樣看待,他們跟你共事的時候,情緒也會比較穩定,對於工作業績指標也會是一個促進。員工會覺得哪怕多做點事兒,我也很開心,很滿足。」

榜樣的力量很重要。陳俊表示,「每一個高端客戶我都親自營銷,和客戶經理一起。他在看我跟客戶交流的時候,會學到很多東西,而不是你告訴他怎麼做。當他看到你跟客戶娓娓道來,然後客戶給你的反饋也特別正向的時候,他就會有信心了。」

談及應對壓力這個話題,陳俊表示,第一,要坦然地接受有壓力這件事,理解好自己的工作性質,明白壓力的來源,哪些事情導致焦慮,不能盲目地焦慮;

第二,如何緩解壓力?如果壓力來源於業績,就要找到工作的抓手,經常和同事領導溝通;如果壓力來源於收入,就要多研究考核辦法,不要盲目努力。哪些業務收益大,哪些指標抓得住,個人的情況、客戶的情況要經常梳理。梳理好後,會事半功倍;想清楚自己的職業規劃,拒絕拖延症。

另外,可以找到工作之外的興趣愛好,或者尋求心理醫生的幫助。

展望未來,陳俊說道,「其實我有的時候在想,要不要趁著有時間,做做銀行從業者的心理疏導。因為現在銀行從業者的心理真的很需要疏導,能夠看得特別透的人真的不多。很多人在這個漩渦里越陷越深,最終跳槽或轉行,一走了之。」

{kind=link}