01都在等風來

自從中央政治局會議明確要求「適時調整優化房地產政策」,北上廣深四大一線城市已經接連喊麥,其中北京、廣州兩度喊麥。

但半個月過去了,大家屏氣凝神了半個月,啥也沒等來。

合肥、南京、鄭州等城市等不及,已經率先發布了文件,但都是不痛不癢的文件。而且,鄭州在提出取消限售後,還引發了二手房掛牌量激增。

市場最近傳出的消息是,北上廣深四大一線城市要在8月召開一個碰頭會議,主題是關乎房地產相關政策如何調整優化。

這就是政策遲遲不發布的根本原因:都在等對方先發,都怕出錯,誰都不想做第一人,於是老大老二老三老四開個碰頭會議,統一下思想,統一下內容,統一下時間。

其實都在等北京。

上海、廣州、深圳都在看著北京,看看老大哥怎麼發這份文件,畢竟作為四個調控力度最嚴的城市,力度拿捏要慎之又慎,放鬆力度太過,會違反房住不炒的原則,放鬆不痛不癢,又沒什麼作用。

所以都在觀望,看看北京該怎麼掌握這個分寸。

北京也在猶豫,畢竟如果政策力度不夠,根本沒作用。最擔心的,還是如果政策力度夠了,但市場依舊提不起來,那就會導致利多出盡。所以,分寸需要仔細考量。

南京、鄭州、合肥還是太衝動了點,武漢就很精明。8月8日,武漢樓市也喊麥了:正在積極研究房地產市場穩增長促消費的有關政策措施。

一周過去了,武漢也是乾打雷不下雨,不是不急,就等著一線城市先出。

從目前的市場現狀來看,沒有不著急,不需要大招的城市。

比如已經發布的文件的鄭州、南京。

鄭州方面,銷量下跌,房價持續調整了五年多,目前仍在下跌,且目前的價格相較於巔峰時期已經下跌了27%,跌幅位居全國第三。

此外,鄭州賣地收入不斷下降,中國土地市場網數據統計,自2021年開始,鄭州主城八區的涉宅用地出讓及成交開始大幅下滑,2021年、2022年的供應建面分別為1034萬方、676萬方,成交分別為854萬方、561萬方。

到了2023年上半年,供應、成交建面則雙雙下滑至271萬方、215萬方,樓面價也從三年前的每平方米5702元下降至5070元。

南京方面,新房與二手房成交量均四連跌,且新房成交量已經跌破3000套,只有2722套。

二手房相比於3月份幾乎腰斬,只成交了6827套。

賣地收入相比於往年,也是不忍直視。上半年南京賣地收入355億。2020年上半年南京的賣地收入是750億元,今年上半年的賣地收入還不到2020上半年的一半。2021年南京全年賣地收入2114億元。

北京方面,二手房成交量跌穿了1萬套的地板線。

製圖:城市財經;數據:北京市住建局

同時,北京的二手房掛牌量不斷增加,房價調整也從外圍區延伸到了核心區。

02武漢樓市一路下行

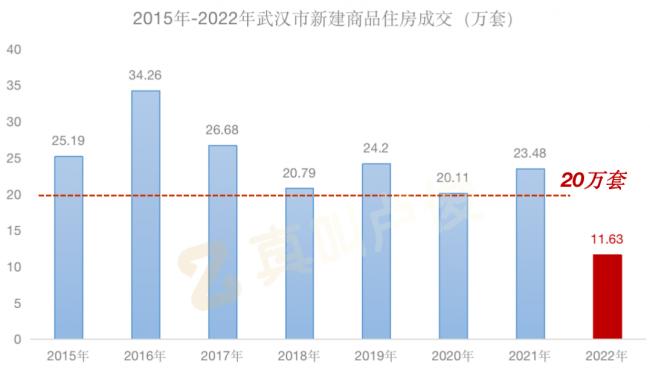

再看武漢,也是不遑多讓。房子越賣越多,降價也賣不動。

武漢新房方面:

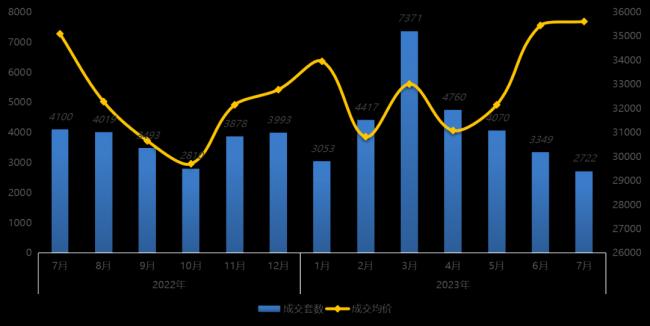

武漢市住建局披露的數據顯示,7月份新建住宅成交了4881套。中國房地產報用了5個字形容,「斷崖式下滑」。2023年1至7月,武漢新建住房成交66328套,與去年同比下滑9%。

製圖:城市財經;數據:武漢市住建局

從上圖的數據可以看到,武漢今年以來的成交走勢,好似坐過山車。

進入2023年,在一季度整體躁動之下,武漢也走出了一波小高潮,二三月份新房成交量都在1萬套以上,3月份更是達到了1.46萬套。但4月份卻出現了大跳水,新房成交量直接跌至7847套,環比3月大幅減少48.87%。

而5月份,根據武漢市住建局官方數據顯示,新房成交了14088套,環比上漲88.17%,已逼近3月份的成交量。

5月份主要是藉助房交會,推出優惠置業政策,助力市場銷量回升。

嘗到甜頭的武漢,已經宣布,將這次房交會時間延長半月至6月15日。但從6月份的成交量來看,顯然市場已經不買帳了。

7月份,更是直接跌入谷底。4881套是個什麼概念?一言以蔽之,天上人間。

武漢此前一直都是中國所有城市中新房成交最大的市場,在上一輪樓市牛市期間,武漢月均成交量都在2萬套以上,2016年鼎盛時期,月均成交量甚至逼近3萬套。

武漢二手房方面:

3月份見頂之後,一路下滑。7月份成交了7261套。

在成交量不斷下行之下,價格也在不斷下跌。

國家統計局披露的6月份數據顯示,武漢新房環比持平,同比下跌0.4%。二手房環比下跌0.6%,同比下跌1.4%。

同時,根據中國房地產報披露:

第一,目前,武漢只有內環核心板塊的有些樓盤表現出市場抗性,價格比較堅挺,二三環之間的樓盤價格也在下滑調整,三環外的房價已下滑回到5年前。

第二,今年武漢二手房拋售量猛增,部分區域二手房價已從前兩年時的市場最高點下跌20%~30%。為此,吸引不少剛需置業者購買「筍盤」,這也加大了新房銷售難度。

武漢賣地收入方面:

在全國賣地收入不斷下滑的背景下,武漢上半年賣地收入僅進帳175.36億元。2021年上半年,武漢短短半年賣地收入高達1028.71億元。細品吧。

03改變不了局面

武漢急需大招來救市。但關鍵是,能救起來嗎?夠嗆。

作為中部第一城的武漢,經濟、產業、人口都有很強的競爭力。在中心城市人口增量整體降檔換速的背景下,武漢的增量雖然也在下滑,但2022年仍有9萬人。

但成交量在短暫上揚之後,回歸平靜,其根本原因在於:

第一,中國的高收入人群是極少數,普通人才是絕大多數。想要單純依靠高收入人群來撐起成交量,最多也就只能撐起熱點城市核心板塊而已。

第二,房價形成的天塹,讓相當一批普通人群有心無力,雖然有購房需求,但沒有實力,只能是無效需求。

第三,宏觀環境之下的預期、信心缺失。

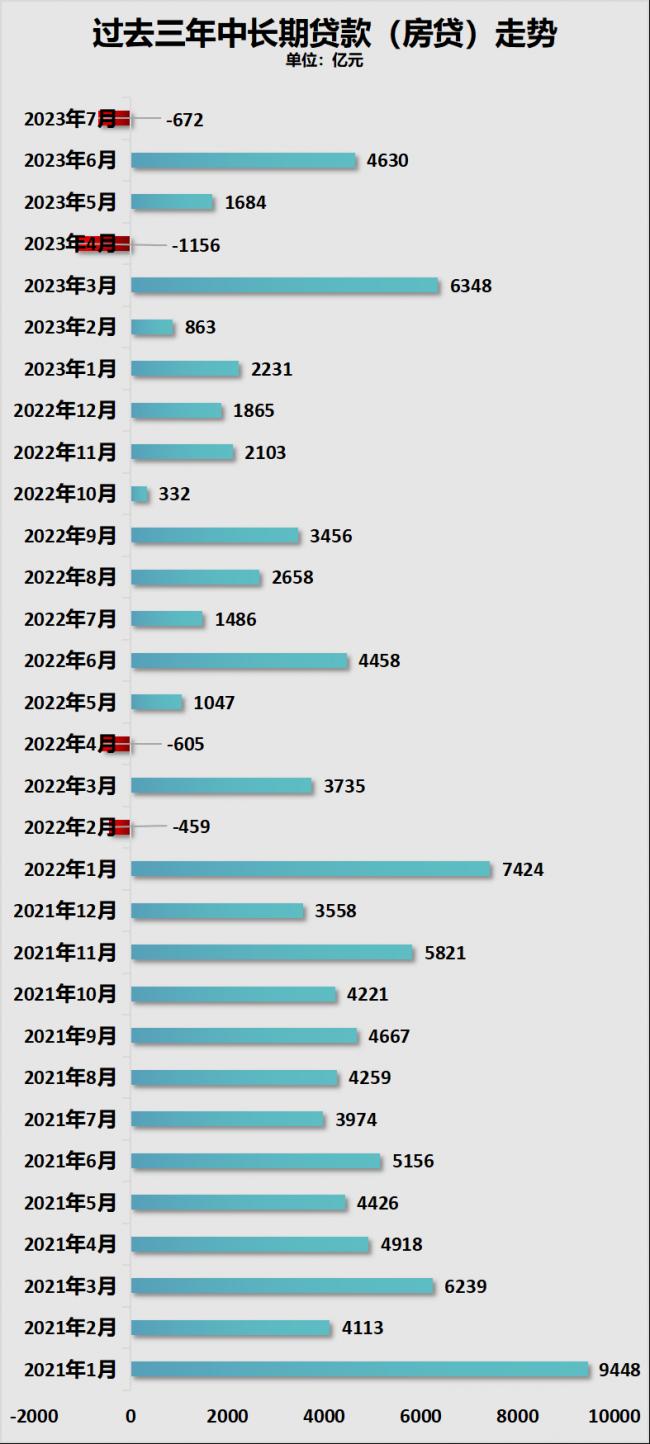

在這些因素影響下,央行披露的最新金融數據顯示,7月份我們的房貸又負成長了。這是過去兩年來的第四次。

製圖:城市財經;數據:央行

房貸負成長,意味著還貸的人,或者說提前還貸的規模比貸款購房的規模還要大。

這說明,買房的人越來越少,提前還貸的人越來越多,都在忙著降負債表,而不是貸款買房,增加自己的債務。

{kind=link}