現實比故事更「魔幻」。

地產泡沫遲遲不破,而且又無下限的刺激樓市,於是就出現了各種妖魔鬼怪。

最近,有一個新詞出現:職業背債人。我們必須重視他們的危害,謹防他們他們造成系統性風險。

怎麼回事呢?有個網友留言:

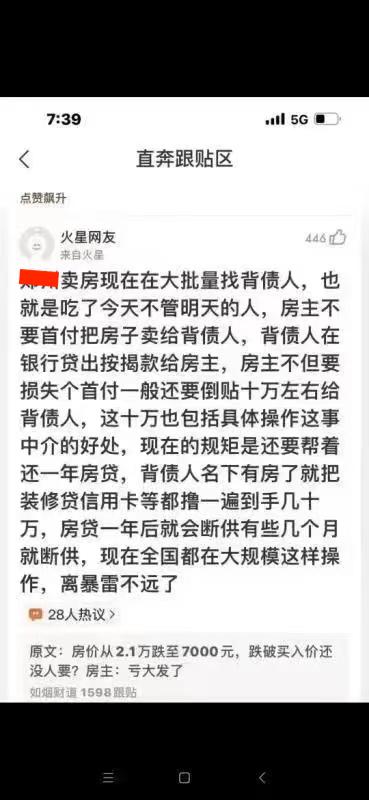

某地賣房現在大批量找背債人,也就是吃了今天不管明天的人,房主不要首付把房子賣給背債人,背債人在銀行貸出按揭款給房主,房主不但要損失首付,一般還要倒貼十萬左右給背債人,這十萬也包括具體操作這事仲介的好處,現在的規矩是,還要幫著還一年房貸。

背債人名下有了房就把裝修貸、信用卡等都擼一遍,到手幾十萬。

房貸一年後就會斷供,有些幾個月就斷供。

這個消息可信度有多高,操作性有多強呢?

如果把這件事類比成擼網貸,就會發現這其實是非常常見的事情。

具體到擼房貸和裝修貸,先看一下當下的現實:

一方面,房價下跌,二手房失去流動性,怎麼賣都賣不出去。

另一方面,經濟壓力大,失業人數增加,部分房奴面臨「斷供」壓力。

1、在這種情況下,房奴怎麼辦?

一種結局是,房子斷供,等著被法院拍賣,起拍價打7折,流拍之後再打七折。

一來二去,自己賣不掉的房子,半價出售,不僅損失首付、利息、房價虧損,甚至連銀行起訴自己的10來萬律師費也得乖乖掏出來。

個人登上信用黑名單,從此告別現代生活。

另一種結局是,把房子甩給職業背債人,自己損失個首付、利息,以及一些好處費。

但是總算把燙手的山芋扔掉了,自己也免於上徵信黑名單,攢兩年錢,生活重回正軌。

對比之下,第二種結局似乎更好,因此房奴有動機甩鍋給職業背債人。

2、對於職業背債人來說呢?

本來就活在社會底層,也沒啥好的工作,一個月工資兩三千,根本看不到希望。

現在連工作都沒有了,更鬱悶了。

此時,突然有人跟他說,現在有個機會,能夠給你搞到幾十萬塊錢。

但是,代價是你得當老賴,得上黑名單,從此不能從銀行貸款,不能做高鐵、飛機等。

相信,很多人願意做這件事。

至少以前擼網貸的那批人,會毫不猶豫的答應下來。

也就是說,也有不少人願意來當職業背債人。

3、對於仲介來說呢?

掙錢嘛,不寒磣。各種貸款、擼口子的業務也都熟,幫你擼錢,自己賺個辛苦錢,何樂而不為呢?

也就是說,仲介也有動機幹這件事。

關鍵是,這樣操作可行嗎?

1、職業背債人,能用銀行搞到房貸,以及能用房子擼到裝修貸和各種網貸嗎?

職業背債人有一個前提條件,徵信得過關。

只要徵信過關了,什麼銀行流水、收入證明等等,都是可操作的。

想一想他們是如何趕農民進城上樓的,各種大蒜抵首付、西瓜抵首付等等奇葩操作。

那些農民有啥證明,有啥銀行流水,首付也都是七大姑八大姨湊的。

最後他們是怎麼貸款的?不都是各種蘿蔔章嘛。

當然搞蘿蔔章有法律風險,專門薅羊毛的,可能會提前布局。

仲介把職業背債人的身份證和戶口本一扣,然後給他們做半年流水,做各種增信動作,最後符合銀行標準。

總之,在刺激房地產的大背景下,職業背債人從銀行搞到房貸,並不難。

名下有了房子後,職業背債人再去各平台擼裝修貸、信用卡等等,也是成熟的鏈條,操作上也並不難。

2、房奴這樣搞,划算嗎?

現在,二手房價格嚴重失真,「官方價格」嚴重高於實際價格。

比如,這套房子前兩年的價格是21000元/平方米,現在雖然沒怎麼跌,但是就是賣不出去。

最近的成交價也是一兩年前,跟21000元/平方米相差無幾,因此銀行系統的評估價也相差無幾。

但是,房奴如果現在想賣出去,可能得把價格壓低到10000元/平方米。

接下來算一筆帳:

100平方米的房子,價格210萬,按30%的首付計算,能夠從銀行搞到150萬的房貸。

但是房奴用150萬的房貸款,還要償還銀行剩餘貸款。

再算一下其他成本,比如仲介費和職業背債人的好處費共計10萬,首付款50萬,兩年房貸利息10萬。

這樣一搞,房奴一共差不多賠了70萬。

對比一下,如果被法院拍賣呢?

房奴只能獲得100萬的法拍款。

但是,這100萬的法拍款,連銀行剩餘房貸都不夠還。

再算上,律師費和訴訟費10萬,首付款50萬,兩年房貸利息10萬。

房奴一共差不多虧了120萬。

也就是說,找職業背債人接盤,房奴可以少虧50萬。

實際房價跌的越多,房奴少虧的錢也越多,找職業背債人抗雷也就越划算。

當然,如果房奴買的房子價格低一些,房屋評價價格做高一些。

這樣一來二去,房奴不僅不會虧錢,最後手裡可能還會落個一二十萬,房奴更有意願這樣搞。

如果覺得不划算,還可以跟職業背債人談條件,比如不給好處費,甚至把他擼口子的幾十萬分給自己一部分等等。

當然,也有另一種可能是,房奴自己當職業背債人,自己抗雷的同時,還替別人抗雷,虱子多了不怕癢。

他們把房子做二次抵押把各種裝修貸和信用卡擼一圈等等,最後自爆。

另外,也可能會有人鋌而走險,把這個事情搞成產業鏈,自己從中抽成。

當破罐子破摔後,會突然發現,玩法其實還挺多的。

這對當下樓市政策,有什麼啟示呢?

1、當價格下跌時,有毒資產會迅速傳染。

表面上看損失可控,實際上風險早就迅速蔓延了。

2、放鬆信貸條件,降低房貸門檻,可能沒把樓市刺激起來。

反而讓投機分子有機可乘,讓有毒資產迅速擴散,風險迅速蔓延。

3、放開二套房和三套房限制,尤其是金融領域裡的限制,這會給職業背債人更多玩法,加劇金融風險。

注意,在經濟形勢不樂觀,且房價泡沫過大的情況下,這些政策的負面效應,飆升的會更快。

風險,不會消失,只會轉移。當風險積累一定程度,守是守不住的,總會從不經意之處爆雷。

{kind=link}