人們開始討論,以後馬路上,司機可能越來越少,取而代之的都是無人車。

從最近一兩年發展情況來看,無人車確實越來越多了,不過這些車不是載人的,而是送貨的。

中國汽車工程學會數據顯示,2025年城市末端無人配送產值將達128億元,2030年激增至977億元。

資本,也在不斷加碼。

2025年,新石器、九識智能、白犀牛等頭部玩家相繼完成大額融資。

同樣是無人車,一個載人,一個送貨,市場發展有何不同?

從載人到載物

什麼是無人配送,簡言之,就是實現貨物全程無人運送的智能化物流體系。

數據顯示,截至2025年9月,中國3600個區縣中,超1900個已支持無人車上路,占比過半。

所以,如果你留意,會發現在大多的區縣城市,無人小車已經非常常見。

回到無人配送的商業模式,我們需要回答三個問題,賺誰的錢(客戶是誰)、解決什麼需求(客戶為什麼願意買單)、以及如何賺錢(如何實現商業化)?

首先,賺誰的錢?

目前無人配送的使用場景比較廣泛,主要適用於快遞物流、即時物流、生鮮冷鏈、社區零售等場景。

因此,買單的客戶主要有大型物流平台與快遞公司,它們需要在城市內部實現低成本、短距離的末端配送;再比如超市、社區團購、商超,它們需要直接面向消費者提供「從門店到小區/樓宇」的即時配送。

此外,園區、醫院、辦公大樓等垂直場景,需要在封閉或半封閉環境內完成貨物搬運,可能也會需要用到無人配送。

其次,客戶為什麼願意買單?

最為直接的,還是為了降本增效。因為無人車省去司機工資,單車營運成本將低於傳統三輪車或麵包車。

同時,無人車可以做到24小時不間斷,車輛可在夜間、惡劣天氣下持續作業,提升配送時效。

數據顯示,目前順豐無人車在深圳核心區域的應用已形成可觀規模效應,80台無人車相當於替代了35名人力及35台傳統接駁車輛。實際無人車平峰期日均處理快件7.2萬票,高峰期躍升至8萬票,日常配送效率提升20%以上,高峰期增幅更高達30%。

另據人民網,有韻達雲溪網點負責人接受採訪表示:相較人工配送,使用無人車的營運成本能降低近一半。

最後,企業怎麼賺錢?

最為直接的是賣車,即一次性硬體收入,不過相對於載人,無人配送車價格並不高,目前市面上常見裸車價格已降至2萬元左右,部分車型甚至低於1萬元。當然,不買的話也可以租,按月或按年收取租金。

來源:淘寶

硬體收入外,有的企業還有軟體收入,即FSD,與特斯拉類似,全自動駕駛系統按季或按月收費,典型如價格為0.7萬元/季或1800元/月。

此外,可能還會有運力平台服務費、增值服務(線路勘察、遠程監控、維護保養、保險、金融租賃等)配套業務。

總之,對於客戶來說,自己每天都要進行高頻同城貨物配送,算一筆帳,只要機器人與人工更便宜、更方便,自然願意選擇無人配送。

因此,無人配送車的商業模式大體是「硬體低價+軟體訂閱+運力平台」構成的生態體系。

企業通過硬體銷售或租賃獲取初始收入,再通過持續的自動駕駛軟體訂閱、運力使用費以及配套的金融、維護、保險等增值服務實現長期盈利。

核心競爭力在於技術成熟度、路權獲取能力以及能夠為物流企業提供顯著降本增效的整體運力解決方案。

競爭格局:誰主沉浮

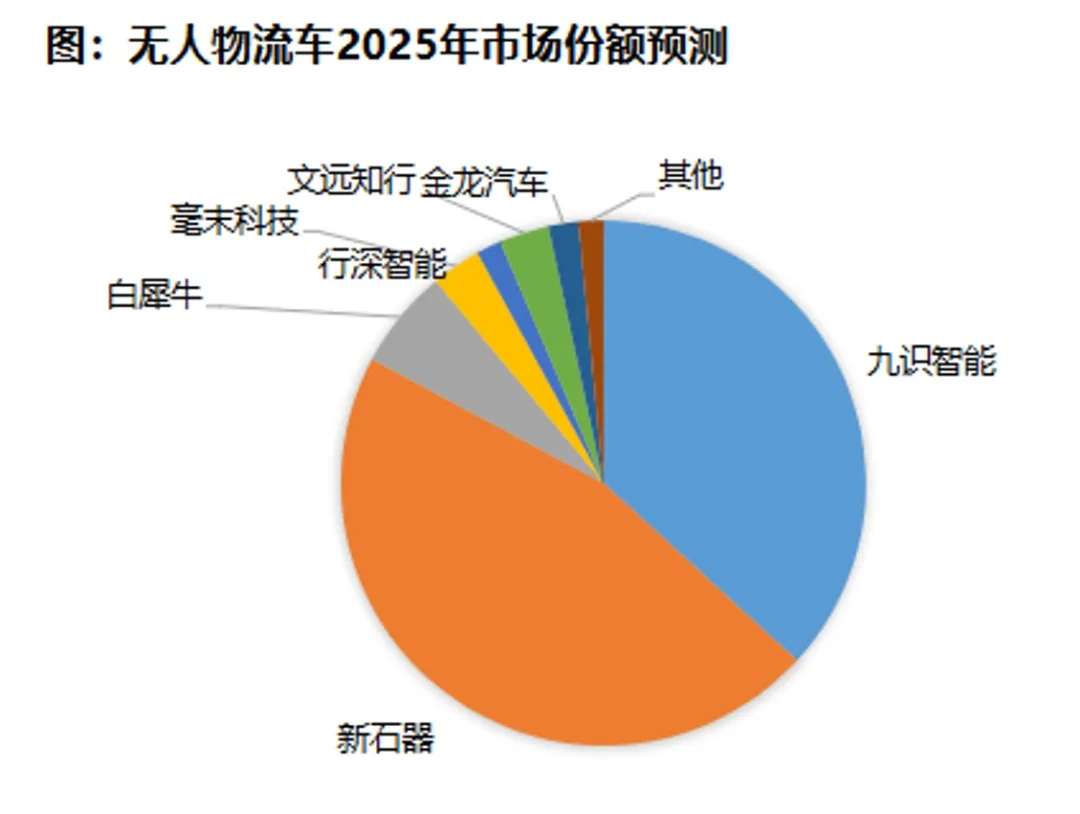

市場競爭來看,據東吳證券數據,目前中國的無人物流車市場,九識和新石器是絕對的頭部,2025年兩家企業的市場份額約80%。

圖片來源:東吳證券

但細看,從商業模式出發,兩家企業其實走了截然不同的路。

新石器走的是「大客戶、高壁壘」模式,深度綁定順豐、京東、中國郵政等行業巨頭;九識則以「低門檻、廣覆蓋」策略突圍,用更輕的硬體和訂閱式軟體服務打下市場。

這背後,和入局的順序有關。

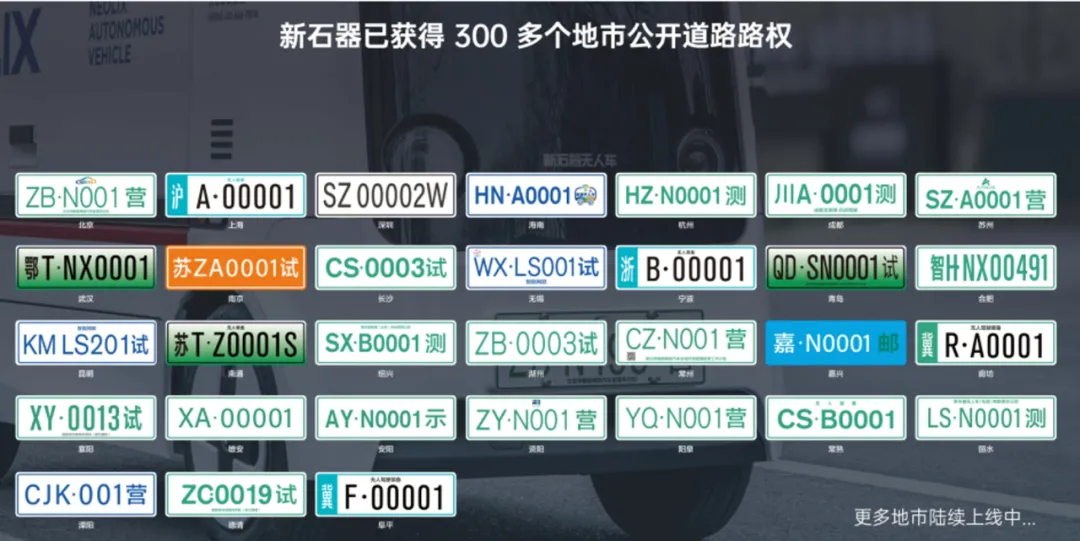

新石器成立於2018年,是行業最早的玩家之一,在標準、路權、客戶資源上積累了大量優勢。

截至2025年,公司累計獲得超300城公開道路路權,交付量突破萬台,並成為全球首個萬台級無人配送車隊。同時,還擁有1300多項專利,是國內唯一獲得國家郵政局無人駕駛技術研發中心認證的企業。

根據新石器創始人余恩源9月接受採訪透露:「我們已經實現單月盈利,在單月銷量突破1000台或1000多台的時候,從財務角度看是可以單月打平甚至盈利的,因為新石器保持了足夠高的毛利潤。」

九識則完全相反。

企業成立於2021年的它,核心成員多來自百度Apollo,以低成本、架構創新和硬體疊代著稱。

截至2025年,其交付量突破7000台,在手訂單超萬台,並以E6車型1.98萬元的定價刷新行業底線。

目前九識的打法像極了「特斯拉式顛覆」:以低價打開市場,以算法與訂閱服務賺取長期收益。

若說新石器是「重裝部隊」,九識則像「特種兵」。前者構築壁壘、深耕生態,後者憑速度、技術與靈活性進入市場。

來源:新石器官網

因此,兩家差距最大的,其實不是技術,而是商業邏輯。

在此基礎上,各自的局限也很明顯。新石器靠大客戶鎖定穩定現金流,但增長受限於頭部物流企業的採購節奏;九識則通過低價和SaaS化服務迅速擴大覆蓋,卻需面對高負載下的營運穩定性考驗。

一個贏在確定性,一個賭在未來空間。

不過,無人配送行業的真正考驗才剛剛開始。

載物上陣:無人車的下一站

無人配送賽道雖然風口已現,但真正的挑戰遠比表面複雜得多。

行業內部常說「三難」——造車容易但賣車難,硬體容易但軟體難,上路容易但運維難。

首先,對多數企業而言,難的不是把車造出來,而是讓客戶買單、讓營運可持續。客戶最終買的不是無人車,而是運力能力。

正如新石器CEO余恩源所說:「這個行業玩家比較多,大家為了搶占市場,通過價格來競爭。但是無人車真正的商業模式不在於賣車,而在於提供運力服務。誰能夠給客戶提供體驗最好、成本最低的營運服務,誰才能夠贏得客戶。」

圖片來源:網際網路公開資料

其次,軟體難則體現在算法和調度系統的複雜性上,企業要通過技術能力來降低成本、提升效率,否則再先進的硬體也難以轉化為商業價值。

因為客戶需要的,不是硬體有多先進,而是能否滿足自己的配送場景。配送場景,正是無人車的核心難點。快遞、生鮮、商超等場景路況各異,算法既要能適應變化,又要保證穩定可靠。

算法的挑戰在實際運行中,也頻頻顯現。

2025年4月8日,有網友拍到一輛倒地的電動車卡在無人快遞車左前輪下,但車輛仍繼續行駛;兩個月後,2025年6月9日,又有網友拍到兩輛印有韻達、申通及「九識無人車」字樣的無人車在道路上「僵持」,伴隨語音喊話「你讓一下,誰讓你在這裡送貨的,你有沒有駕駛執照,退、退」,現場交通一度受阻。

來源:網際網路公開資料

這些看似小插曲的事件,恰恰折射出算法與感知系統尚未完全適應複雜開放環境的現實。

再次,運維難更是深水區的核心考驗,單車上路容易,但若想實現車隊級別的規模化營運,就必須建立遠程控制中心、地面服務團隊和智能調度系統,整個運維成本與複雜度呈指數級增長。

不管是新石器還是九識,都需要真正理解物流場景的需求,建立覆蓋供應鏈、營運、數據和服務的完整生態,才能築起短期不可複製的護城河。

此外,目前新石器與九識也都在積極布局海外市場,想要把無人物流這張餅攤得更大。

雖在成本與技術雙重優勢下,兩家企業占據了一些先機,但出海也並非坦途。

一方面,當地法律與政策的不確定,許多國家尚未建立無人配送相關法規,企業必須「摸著石頭過河」。而且各國監管標準差異巨大,如何在混沌中找到合規的確定性,成為出海企業的首道關卡。

另一方面,是本地化營運落地的難題,無人車不是「賣出去就結束」的產品,而是一套長期運行的系統。企業需在當地建立運維團隊、合作夥伴與供應鏈體系,否則即使拿到牌照,也難以形成穩定營運能力。

總的來說,從載人理想到載物現實,無人配送的賽道正在重塑城市物流格局;市場我們都看見了,但前行的艱難險阻也清晰可見。

不管怎麼說,槍聲已響,玩家之間的角逐已進入白熱化。

{kind=link}